摘要

【市场复盘】上证指数上周下跌3.9%,深证成指下跌5.13%,创业板指下跌6.15%。上周央行公开市场操作货币净投放5540亿,10年期国债利率上升至1.82%。(数据来源:Wind,2025.11.17-2025.11.23)

【A股观点】总体来看,近期市场经历了一轮震荡调整,其背后是科技叙事动能减弱、流动性边际收紧以及外部环境波动的共同作用。但此次调整更多是技术性和情绪性的,并未改变市场中长期向好的基础。短期跌幅较大的公司中或存在被错杀的标的,有望随着海外流动性和情绪恢复而修复。往后看,在经济转型加快、无风险收益下沉与资本市场改革背景下,我们长期看好A股市场。

【行业观点】创新药:结构上看好A股创新药及产业链方向。1)创新药板块回调力度已经较大,风险或已经充分释放;产业趋势不改。2)从基本面来看,业绩表现最好的仍是大型创新性药企,创新药产业链公司的业绩也连续两个季度边际好转。3)器械、中药等难以构成主线。4)每年四季度至年底是创新药相关学术会议、BD活动最活跃的时间,医保谈判的结果预计也较为乐观。接下来到明年1月JPM等大型会议有望催化新一轮的全球优质管线的资本流动。作为成长行业我们建议积极关注。

【债市观点】上周利率震荡上行、体现当前债市情绪仍然偏弱,其中股票市场走势韧性、多种因素导致资金偏紧等因素对债市存在制约。综合看:预计四季度的10Y老债核心波动区间在1.7-1.8%,下破1.70%可能还需降息等额外驱动落地,利差压缩的收效可能好于趋势做多。

【宏观经济】10月财政数据整体边际转弱。今年前10个月,全国一般公共预算收入18.65万亿元,增长0.8%,增幅比前9个月提高0.3个百分点;10月当月同比3.2%(前值2.6%)。前10个月,全国一般公共预算支出22.58万亿元,同比增长2%;10月当月同比-9.8%(前值3.1%)。往后看,预计财政数据11-12月或呈现边际改善(数据来源:财政部,2025.11.17)

【海外观察】向后展望,我们认为在市场情绪偏谨慎的背景下,短期美股或震荡偏弱;但到年底,在美联储12月如期降息,且就业数据未大幅恶化的假设下,若风偏再次回暖,美股可能将再次迎来向上的行情。此外,还有一种情形是美股继续调整,为年末行情跌出空间。

市场复盘

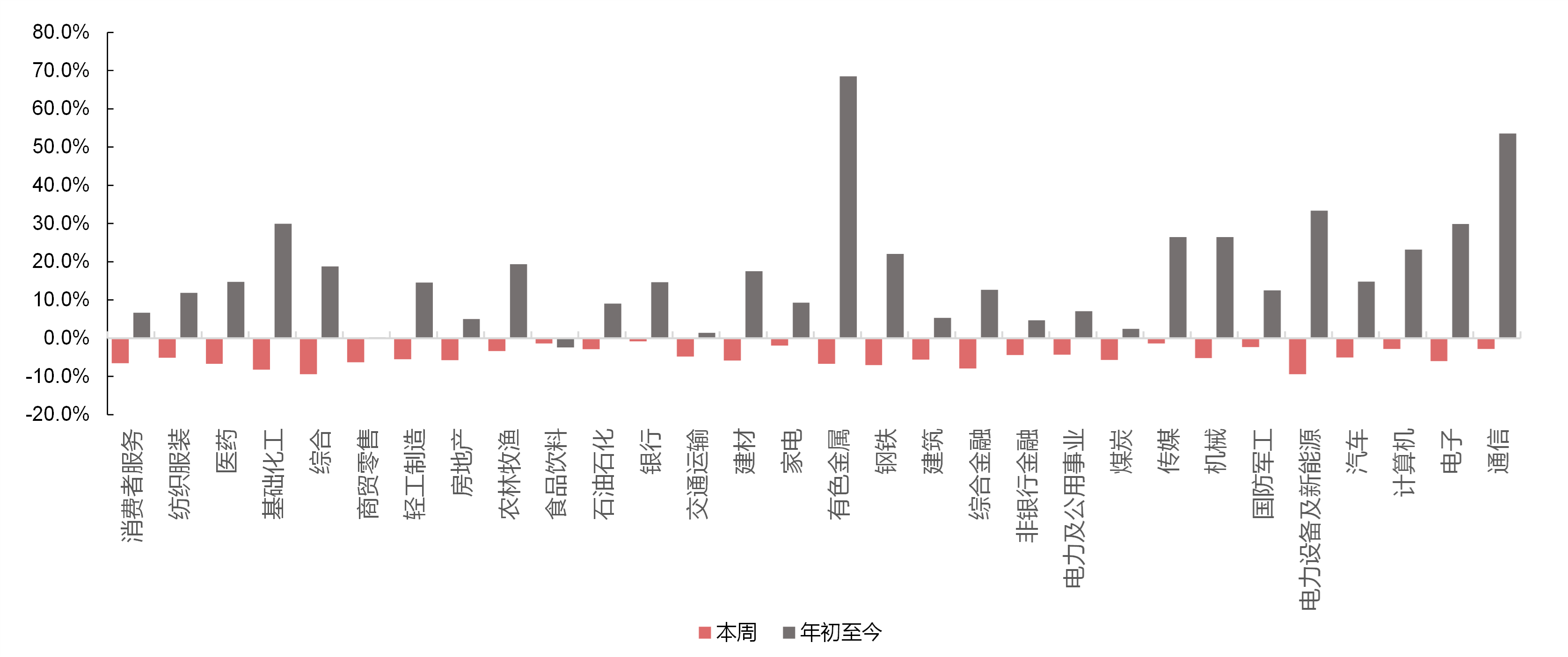

上证指数上周下跌3.9%,报收3834.89点,深证成指下跌5.13%,报收12538.07点,创业板指下跌6.15%,报收2920.08点。两市日均成交额18650亿元,上上周为20438亿元,成交额较上上周减少。周表现较好的行业为银行、食品饮料、传媒、家电。(银行下跌0.87%、食品饮料下跌1.36%、传媒下跌1.39%、家电下跌1.98%)

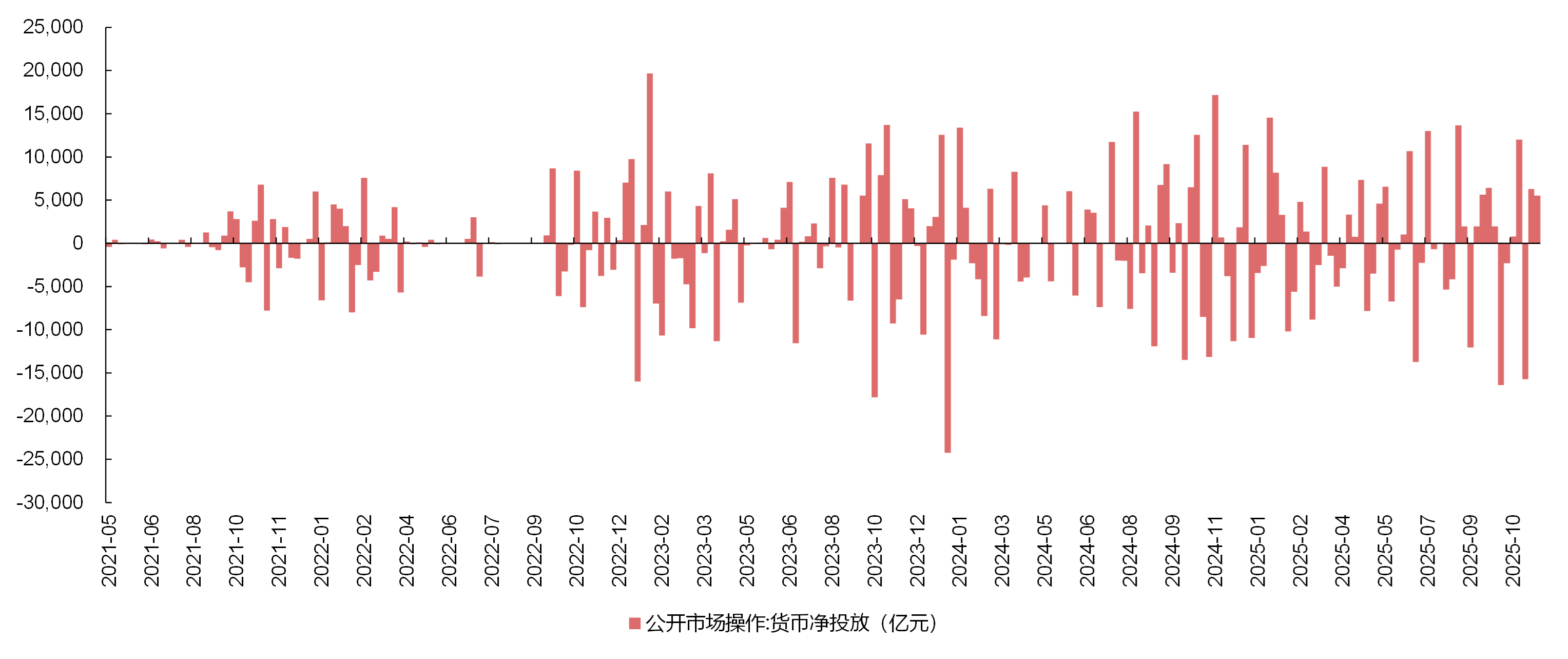

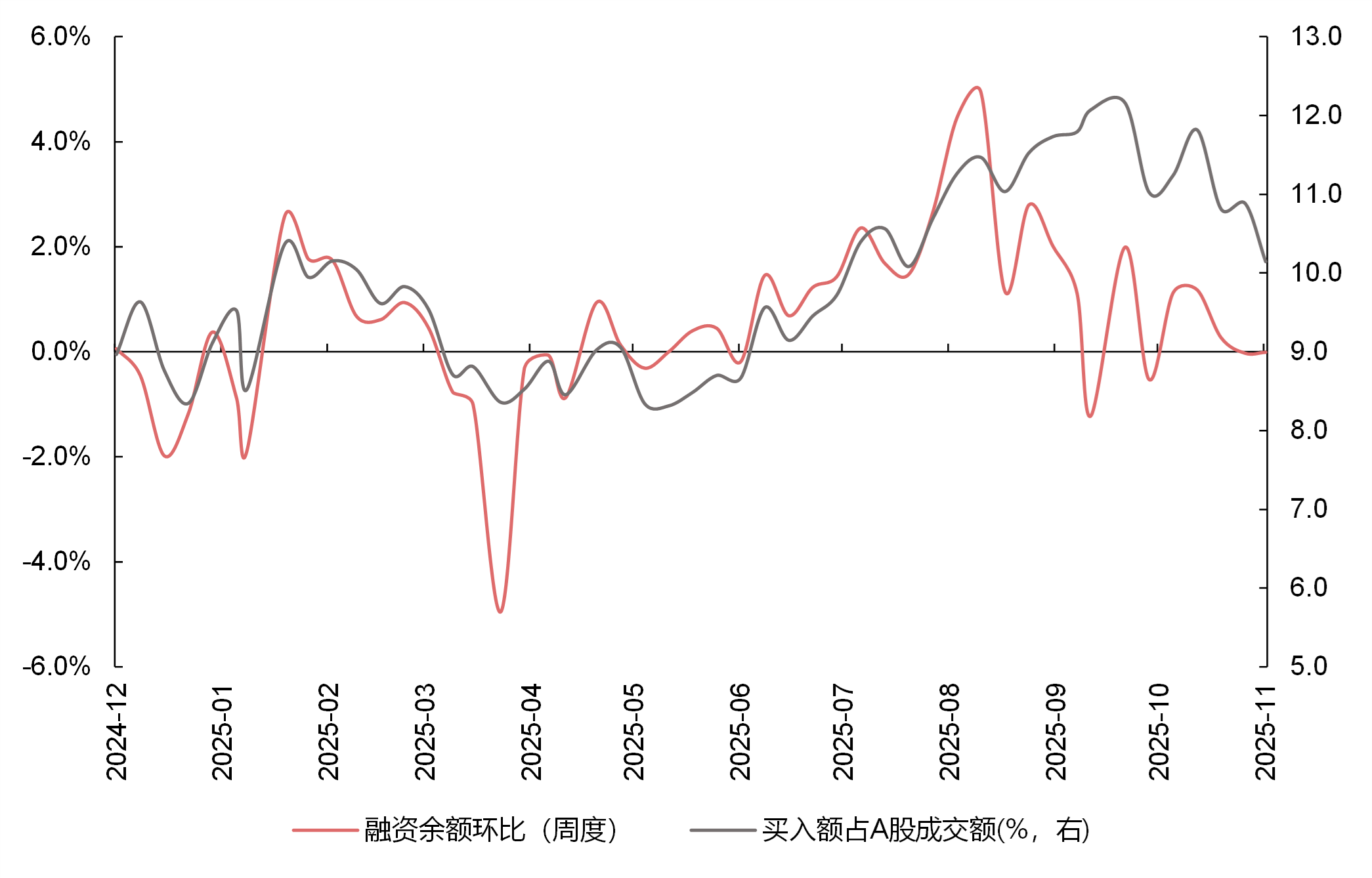

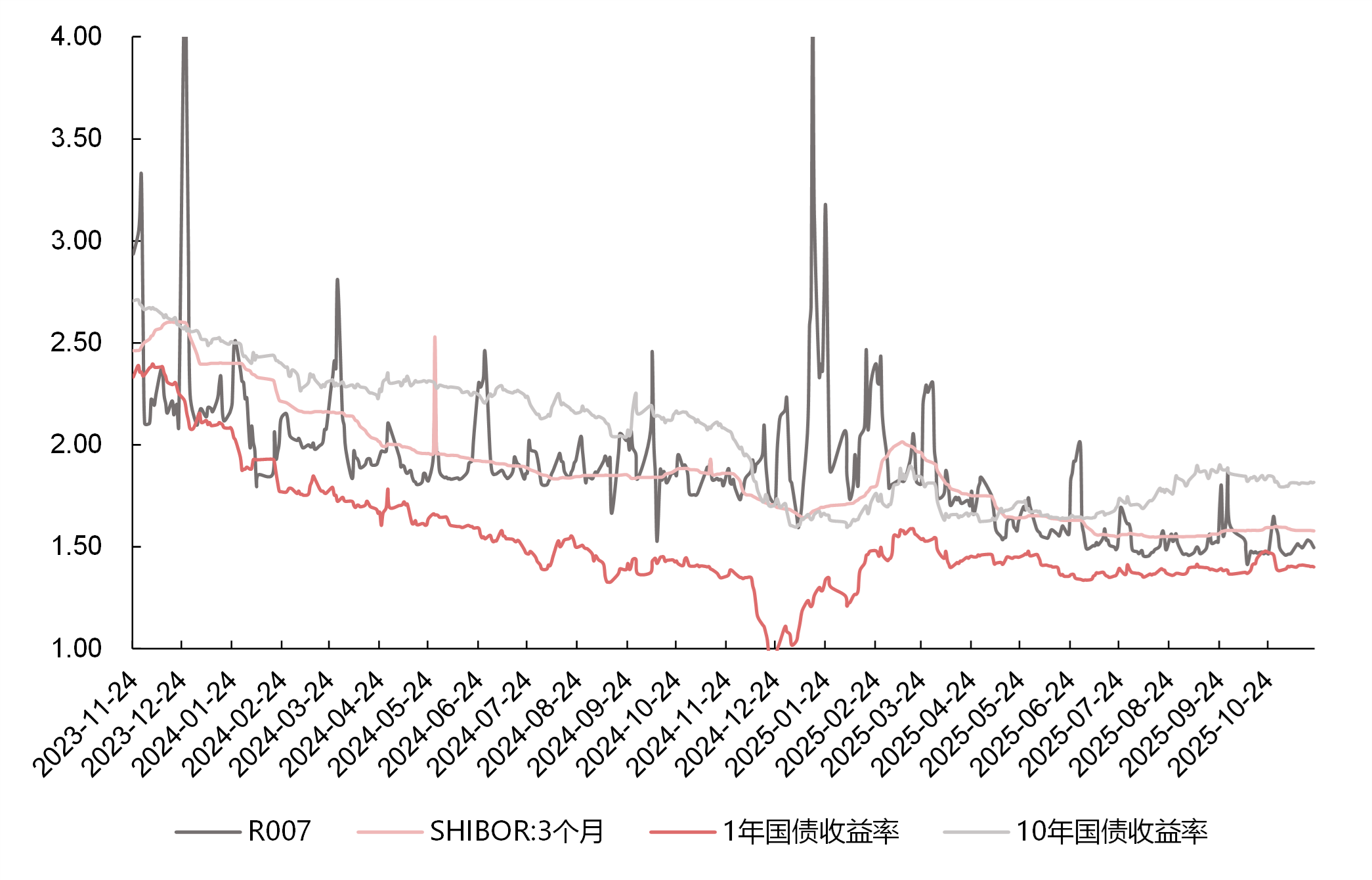

上周央行公开市场操作货币净投放5540亿(全口径净投放4340亿)。上周短端利率普遍下行,其中1天回购利率下降4.19bp至1.39%,7天回购利率上升0.07bp至1.5%;长端利率普遍上行,其中5年期国债利率上升0.91bp至1.59%,10年期国债利率上升0.26bp至1.82%。融资余额较上期减少2.43亿元,存量下降至24666.19亿元。港股通资金净流入353.06亿元。产业资本净减持121.06亿元,其中建筑、煤炭净增持较多,而机械、医药净减持较多。(数据来源:Wind,2025.11.17-2025.11.23)

数据来源:Wind,2021.5-2025.11,行业分类为中信一级

A股观点

基本面方面,10月财政数据整体边际转弱,一般公共财政收入延续改善,支出放缓;收入端改善来自于税收收入的贡献,支出端放缓主要受基建拖累;预计财政数据11-12月或呈现边际改善。流动性方面,国内流动性平稳偏松,但海外流动性环境明显变紧,自10月底以来,海外资金价格波动加大,由于政府关门、财政支出波动、降息预期等带来的流动性环境短期变紧的扰动继续影响资本市场。

总体来看,近期市场经历了一轮震荡调整,其背后是科技叙事动能减弱、流动性边际收紧以及外部环境波动的共同作用。但此次调整更多是技术性和情绪性的,并未改变市场中长期向好的基础。短期跌幅较大的公司中或存在被错杀的标的,有望随着海外流动性和情绪恢复而修复。往后看,在经济转型加快、无风险收益下沉与资本市场改革背景下,我们长期看好A股市场。

行业观点

结构上看好A股创新药及产业链方向

1)美国药品关税无实质性进展,生物法案也无重要变化,创新药板块回调力度已经较大,风险已经充分释放;美股XBI、LABU等指标指数仍在创新高,产业趋势不改。

2)从基本面来看,业绩表现最好的仍是大型创新性药企,创新药产业链公司的业绩也连续两个季度边际好转。

3)器械、中药等集采都接近尾声,诸多公司在通过内生、外延等不同业务合作的形式寻找第二成长曲线,但总体而言都是边际效应较小的机会,难以构成主线。

4)每年四季度至年底是创新药相关学术会议、BD活动最活跃的时间,医保谈判的结果预计也较为乐观。接下来到明年1月JPM等大型会议有望催化新一轮的全球优质管线的资本流动。作为成长行业我们建议积极关注。

债市观点

上周利率震荡上行、体现当前债市情绪仍然偏弱,其中股票市场走势韧性、多种因素导致资金偏紧等因素对债市存在制约。综合看:预计四季度的10Y老债核心波动区间在1.7-1.8%,下破1.70%可能还需降息等额外驱动落地,利差压缩的收效可能好于趋势做多。

宏观经济

10月财政数据整体边际转弱。11月17日,财政部公布的2025年1~10月财政收支情况显示,今年前10个月,全国一般公共预算收入18.65万亿元,增长0.8%,增幅比前9个月提高0.3个百分点;10月当月同比3.2%(前值2.6%)。前10个月,全国一般公共预算支出22.58万亿元,同比增长2%;10月当月同比-9.8%(前值3.1%)。

一般公共财政收入延续改善,支出放缓。收入端的改善依然来自于税收收入的贡献,10月当月主要贡献项是企业所得税、增值税与个人所得税,当月合计拉动税收约56个百分点。支出端明显放缓,主要是地方支出放缓,传统基建当月同比降幅在10-30%左右,是主要拖累项,拖累6.1个百分点。政府性基金收支两端明显放缓,主要是卖地相关收支的大幅度下滑。往后看,预计财政数据11-12月或呈现边际改善。

海外观察

在市场情绪偏谨慎的背景下,短期美股或震荡偏弱。

一方面,美国劳工统计局发布9月非农就业数据,新增就业11.9万人超预期,但失业率却升至4.4%,这种复杂局面让投资者对美联储的政策路径产生怀疑,愈发抬高的不降息预期压制了风险资产。另一方面,美国多家科技巨头围绕AI推出总规模达数万亿美元的资本开支,引发投资者质疑,市场对AI领域出现泡沫的担忧刺激相关股票明显回调。

向后展望,我们认为在市场情绪偏谨慎的背景下,短期美股或震荡偏弱;但到年底,在美联储12月如期降息,且就业数据未大幅恶化的假设下,若风偏再次回暖,美股可能将再次迎来向上的行情。此外,还有一种情形是美股继续调整,为年末行情跌出空间。

财经消息:

美国9月非农数据发布,12月降息并不急迫,但降息交易仍然可期。美国劳工统计局发布报告称,9月,新增非农就业人数11.9万人,远超市场预期的5万人,失业率上升0.1个百分点至4.4%,续创2021年11月以来的最高水平。

就业市场 “弱而不衰”,12月降息的急迫性不强:由于美国劳工统计局表示不再公布10月的非农数据,仅公布11月非农数据,且公布时间晚于12月FOMC,因此9月的非农是美联储12月FOMC会议前唯一能够看到的重要就业数据。此外,美国劳工统计局还一口气公布了从10月中旬一直到11月中旬的首申失业金人数,均震荡在22-23万之间,对衰退具有领先含义的周工作时长也维持在34.2h附近,因此一切信号都指向美国就业市场仍然处于“弱而不衰”的状态,目前来说美联储12月降息的急迫性不强,因此出于谨慎性原则,美联储仍可能选择12月不降息+发布会鸽派的组合。但重要的不是短期降息的节奏,而是到明年底累计降息的次数:12月联储可能暂停降息,但暂停降息不是少一次降息,虽然前段时间市场定价的12月降息的概率一直在降低,但是截止至明年年底的降息次数一直稳定在3次左右。随着本次9月非农数据的公布,明年底累计降息的次数已经提高到3.5次。并且,在政府关门以及DOGE裁员的拖累下,10月和11月的非农大概率疲软,降息交易或仍有加码空间。

影响市场的主要指标跟踪

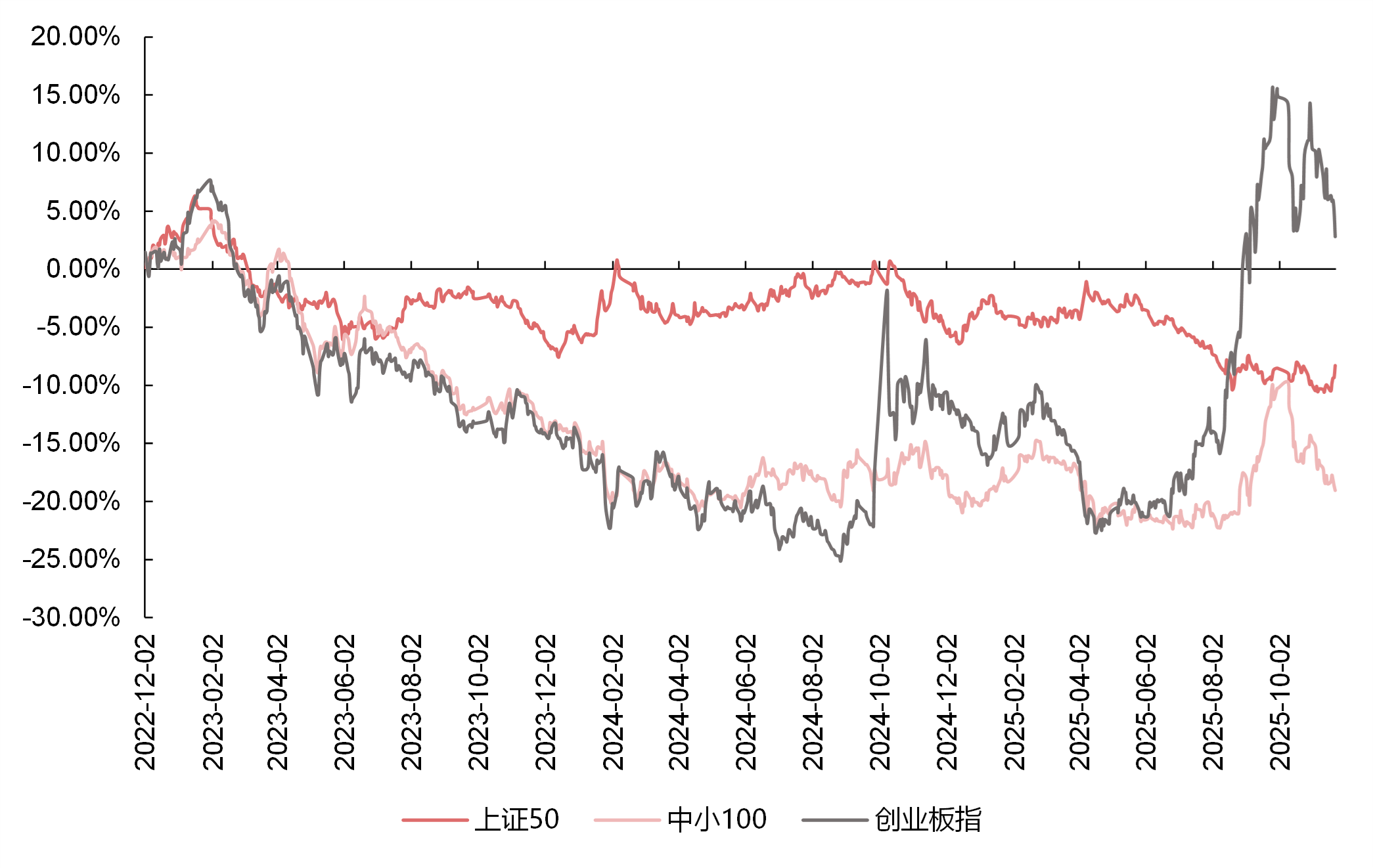

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.11.23,指数过往业绩不代表基金未来表现

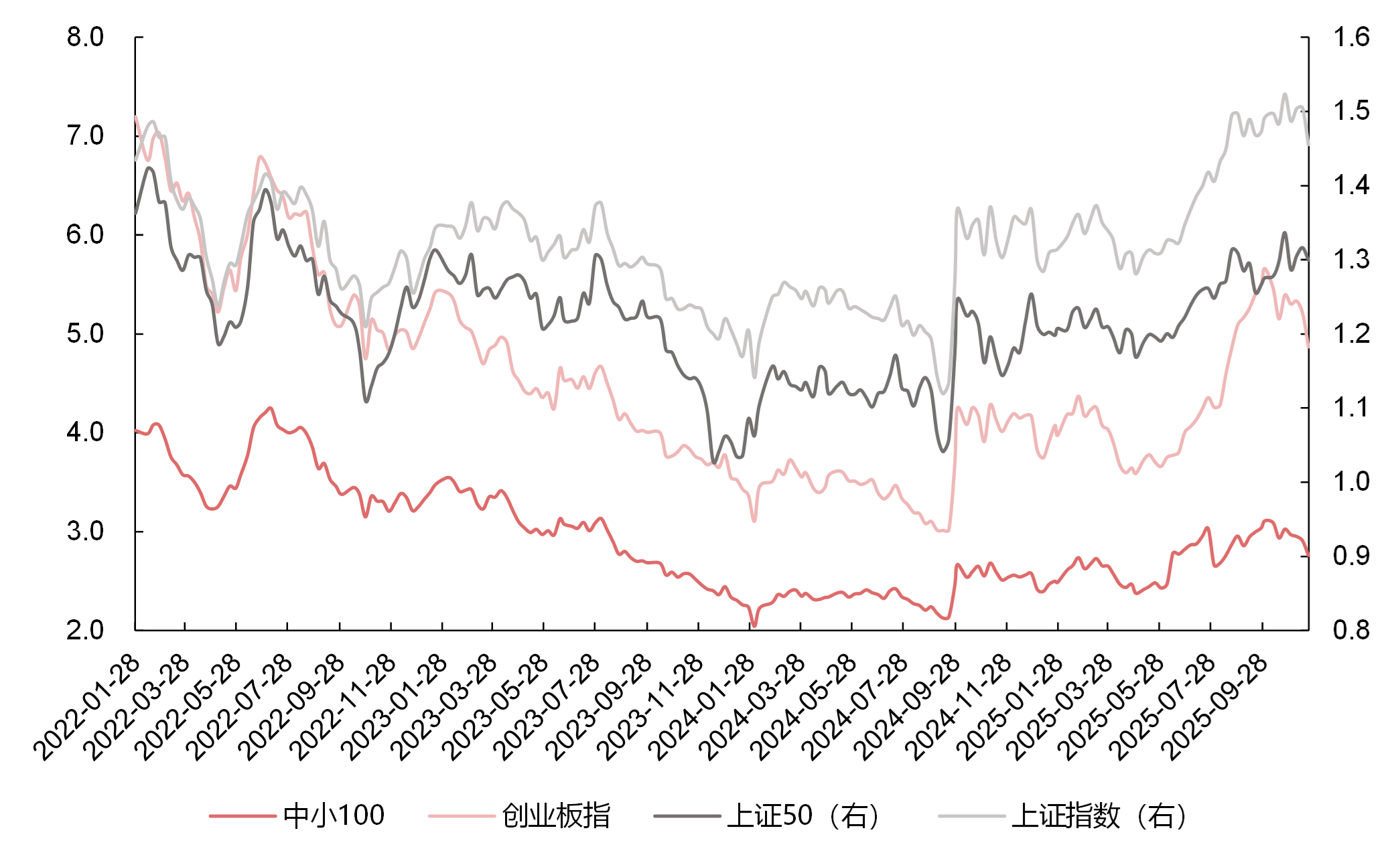

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.11.23

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.11.23

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2024.12-2025.11

图5 | 利率水平

数据来源:Wind,2023.11.24-2025.11.23

图6 | 信用利差

数据来源:Wind,2022.10.24-2025.11.23

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。