一 我国个人养老金政策梳理

我国个人养老金制度经历由局部试点到全国实施的系统化推进。2018年,个税递延型商业养老保险启动试点,初步探索税收激励与账户模式;2022年4月,国务院印发《关于推动个人养老金发展的意见》,正式确立第三支柱制度框架,并于同年11月配套出台EET税收优惠、账户制管理、36城先行实施等细则;2023年完成税延险与个人养老金制度衔接;2024年12月在全国范围内正式推行。

养老相关政策体系同步完善。2021年起专属商业养老保险试点由局部扩至全国,重点覆盖灵活就业和新业态人群;2022年明确养老保险公司聚焦“养老主业”发展方针;2023年推动基本养老服务清单建设;2024年以来,银发经济、养老服务消费、深化养老改革等政策相继出台,从产品供给、机构专业化到服务网络构建形成协同支撑体系。2025年相关制度进一步优化,自9月1日起新增重大医疗支出、长期失业、低保状态三类提前领取情形,显著增强了个人养老金的应急功能与民生属性。

表1:关于个人养老金重要政策一览

资料来源:原保监会、国务院、财政部、人社部、金管局等

二 海外养老金第三支柱重要制度借鉴

税收优惠与普惠性补贴机制

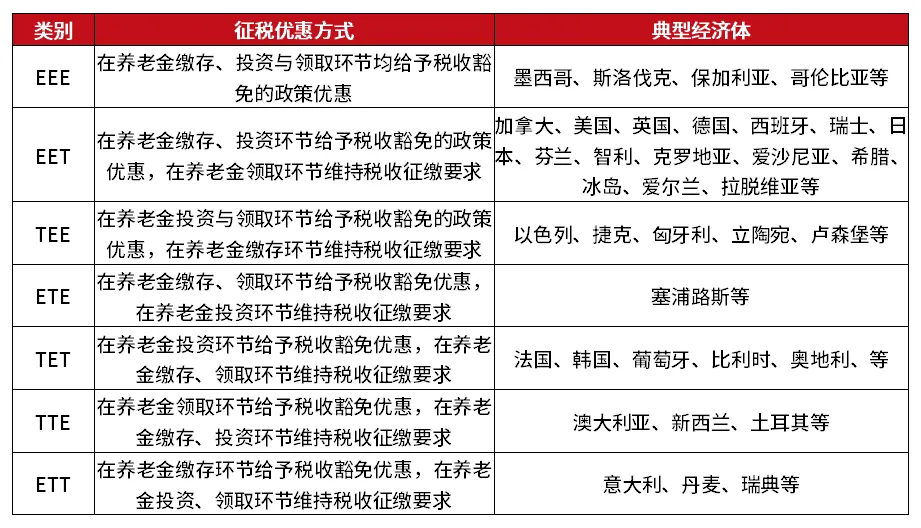

1 税收优惠政策方面,养老金第三支柱资金在缴存、投资和领取阶段享受税收减免方式区分,存在七种主要的税收优惠模式。

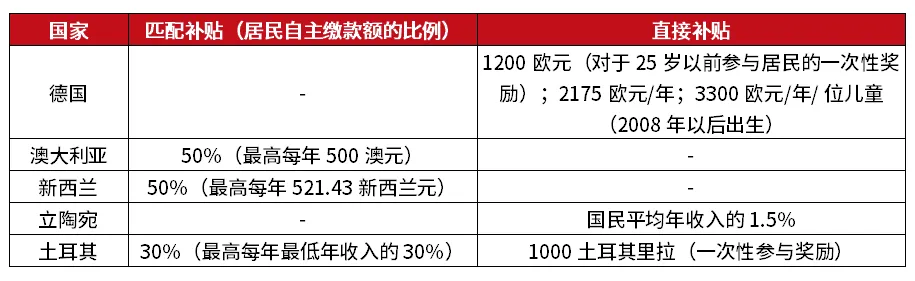

2 财政优惠政策方面,共有17个OECD经济体对居民参与养老金第三支柱采取了财政补贴的支持政策。

匹配补贴:政府根据居民向养老金第三支柱自主缴纳资金规模的大小,匹配并给予一定比例的财政补贴,常见的匹配比例有20%(哥伦比亚、捷克、匈牙利)和50%(澳大利亚、智利、新西兰)两种。

直接补贴:无论居民向养老金第三支柱缴纳资金多寡,政府均会直接向居民养老金账户发放一定规模的资金补贴。

表2:养老金第三支柱

税收优惠模式的典型经济体

资料来源:OECD

表3:养老金第三支柱资金补贴模式的代表

资料来源:OECD,兴业研究《金融行业丨如何通过政策激励推动个人养老金发展?——主要境外经济体的经验》,2025.5.31

默认投资机制

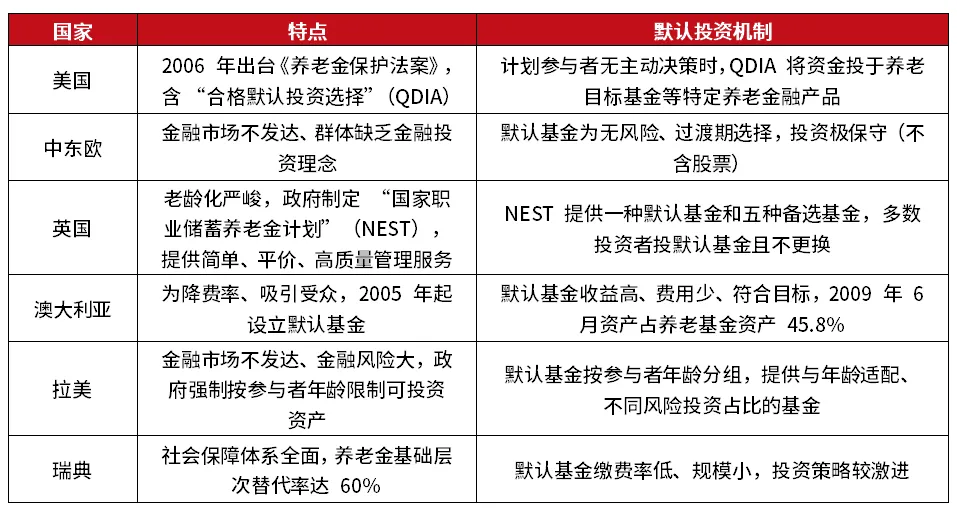

受制于参加人投资决策的有限理性,养老储备往往达不到预期的政策效果,使得海外不得不从制度安排和产品设计的角度纠正投资者的行为偏差,从而引入了默认投资机制。默认投资机制最初由美国在其401(K)养老金个人账户投资管理中实现运用,因契合了广大养老金参与者的需求,有缓解了参与率低、缴费率低和投资选择等相关问题,受到越来越多国家的青睐。

表4:默认投资机制广泛存在于世界各国

资料来源:中国市场《个人养老金默认投资机制的国际经验借鉴与启示》,2025.4.17

多支柱养老金转换通道

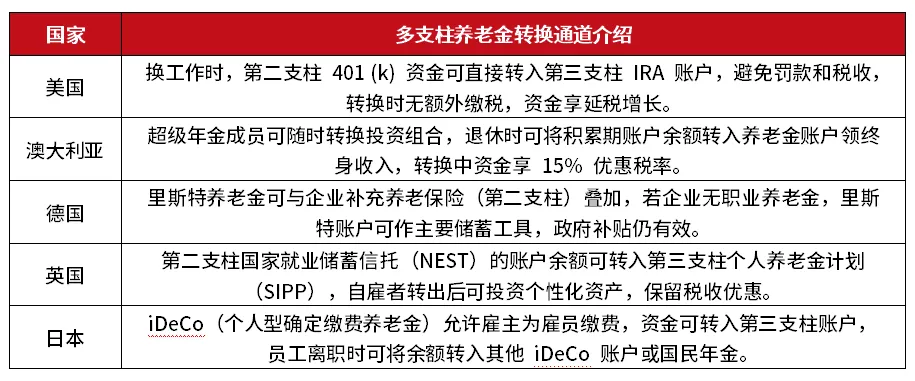

世界各国探索多支柱养老金转换通道,核心意义在于打破不同支柱、不同计划间的制度壁垒。既适配劳动者跨区域、跨职业的就业流动需求,避免养老金权益沉淀;又允许个人根据生命周期调整资金配置,提升养老资金增值效率;同时强化多支柱协同互补,缓解单一支柱压力,最终增强民众对养老保障的获得感,为应对老龄化筑牢体系韧性。

表5:多支柱养老金转换通道典型经济体

资料来源:OECD

风险提示:

投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。 本页面基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,相关基金不保本,可能发生亏损。养老基金的基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。本资料作为一般性参考,银华基金不对内容的完整性、准确性提供任何担保和保证。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

五、基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。