摘要

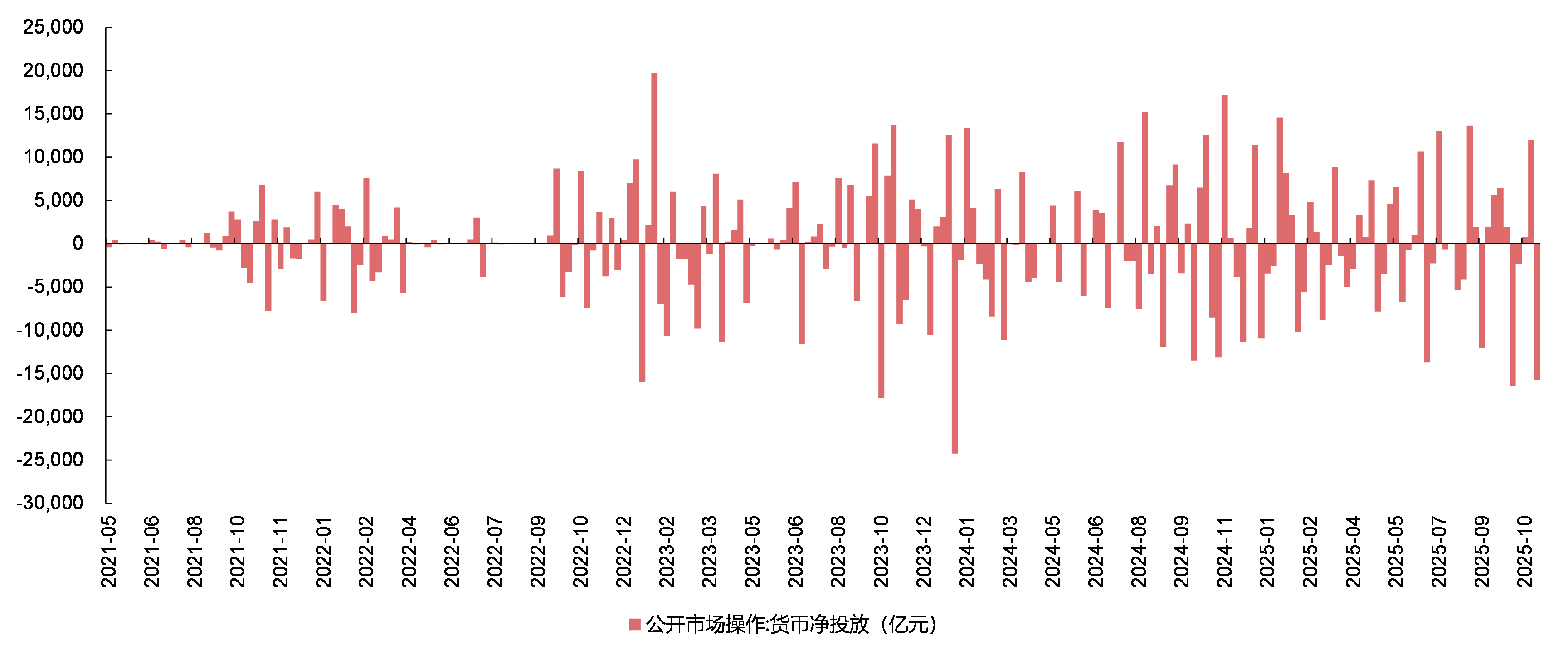

【市场复盘】上证指数上周上涨1.08%,深证成指上涨0.19%,创业板指上涨0.65%。上周央行公开市场操作货币净回笼15722亿,10年期国债利率上升至1.81%。(数据来源:Wind,2025.11.3-2025.11.9)

【A股观点】短期市场或围绕4000点继续拉锯,中长期,在经济基本面的好转、无风险利率的继续下行支撑下,股市仍有望进一步震荡上行。

【行业观点】

有色:黄金税收新政落地,考虑国内金条、金饰占全球总需求量的15.9%,我们认为对金价的影响或相对有限。

【债市观点】往后看,利率可能延续震荡下行、但预计空间有限,交易逻辑可能重回对于经济基本面和降息预期的博弈。

【宏观经济】10月出口增速回落,从环比看符合季节性;从同比看主要两个方面的原因:一是去年9月台风影响较大,出口商品集中在10月出运,带动出口基数大幅抬高,从而可能直接压低了今年10月出口同比数据,二是美国高关税对全球贸易和我国出口的冲击持续显现。

【海外观察】在美元空转多之前,美股或难有强劲的上行动能。大盘震荡行情下,个股质量风格可能会占优。

市场复盘

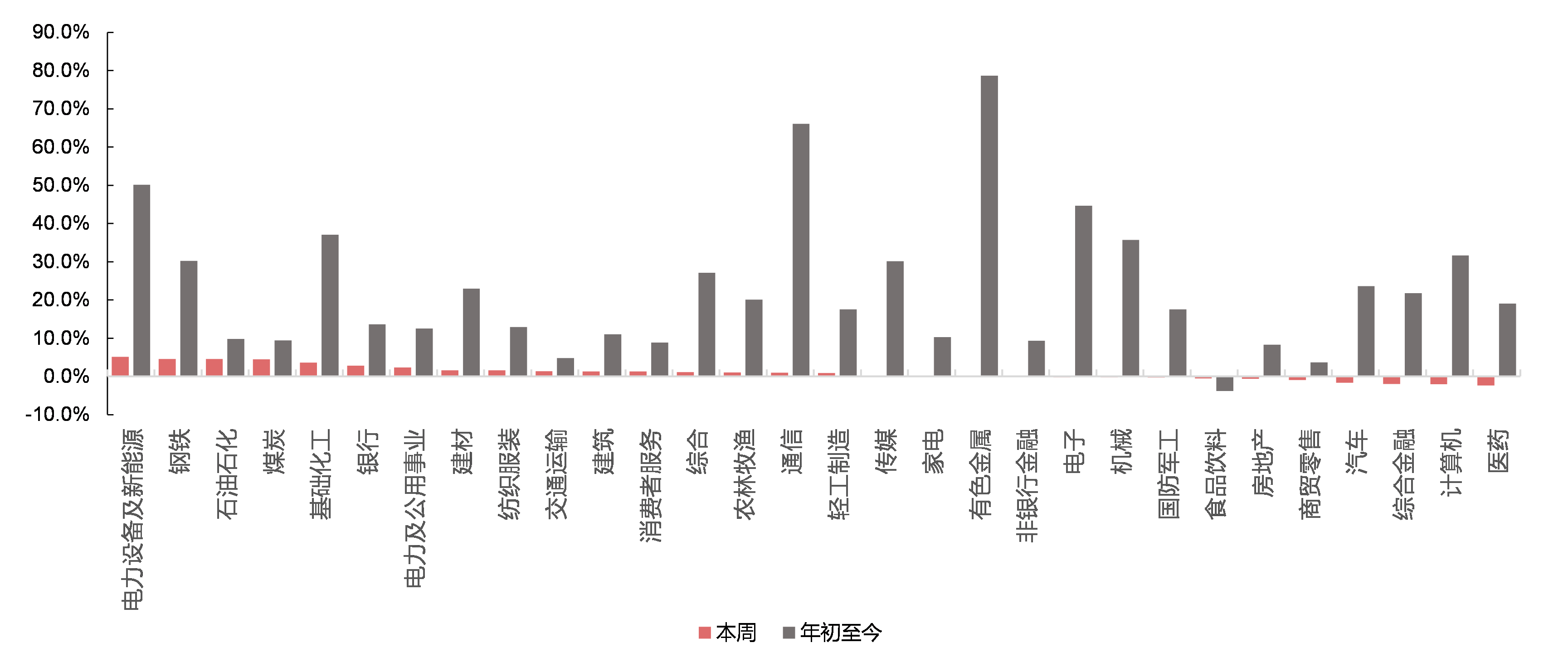

上证指数上周上涨1.08%,报收3997.56点,深证成指上涨0.19%,报收13404.06点,创业板指上涨0.65%,报收3208.21点。两市日均成交额20123亿元,上上周为23253亿元,成交额较上上周减少。周表现较好的行业为电力设备及新能源、钢铁、石油石化、煤炭。(电力设备及新能源上涨5.10%、钢铁上涨4.57%、石油石化上涨4.56%、煤炭上涨4.43%;数据来源:Wind,行业分类为中信一级分类)

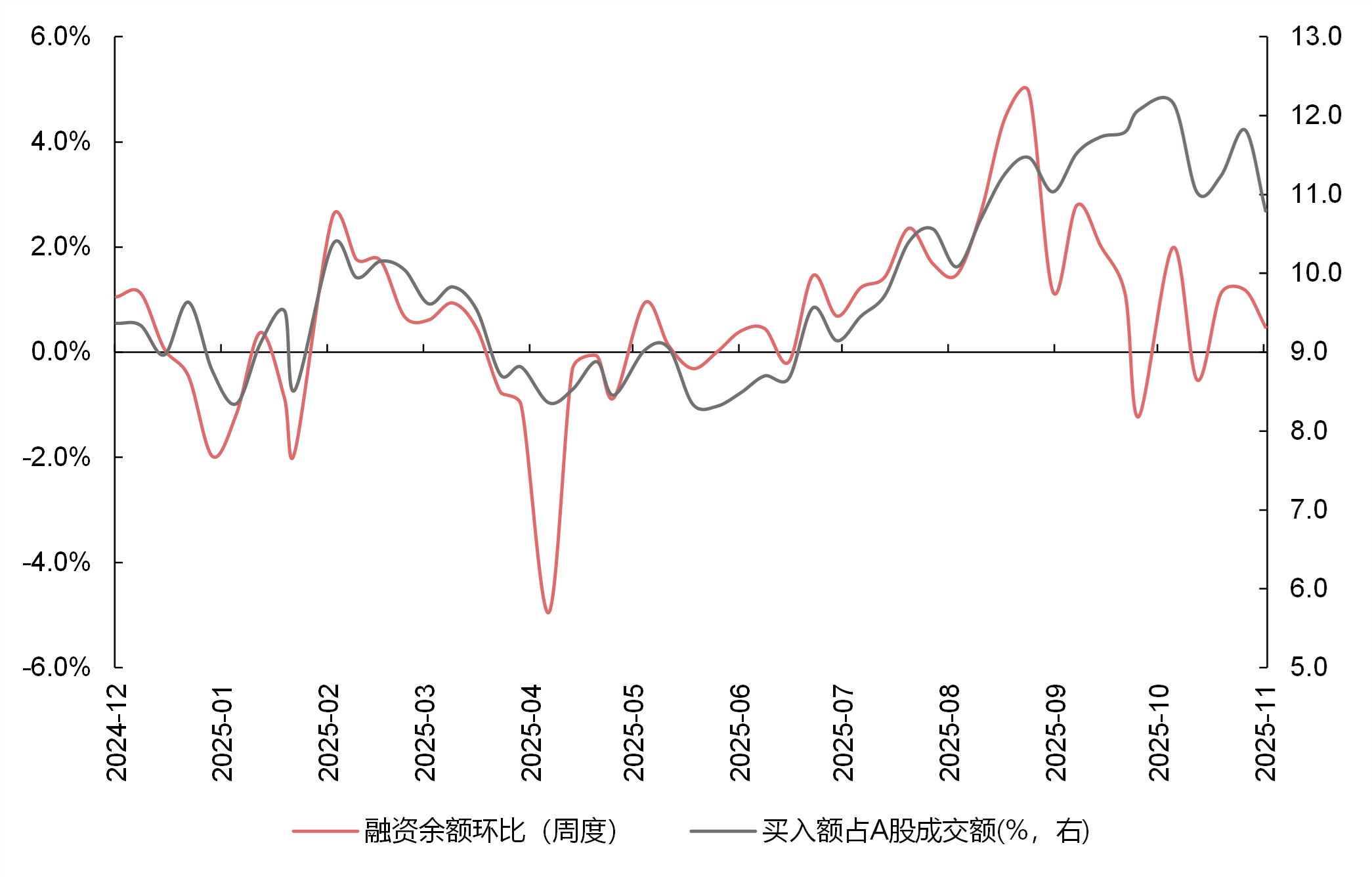

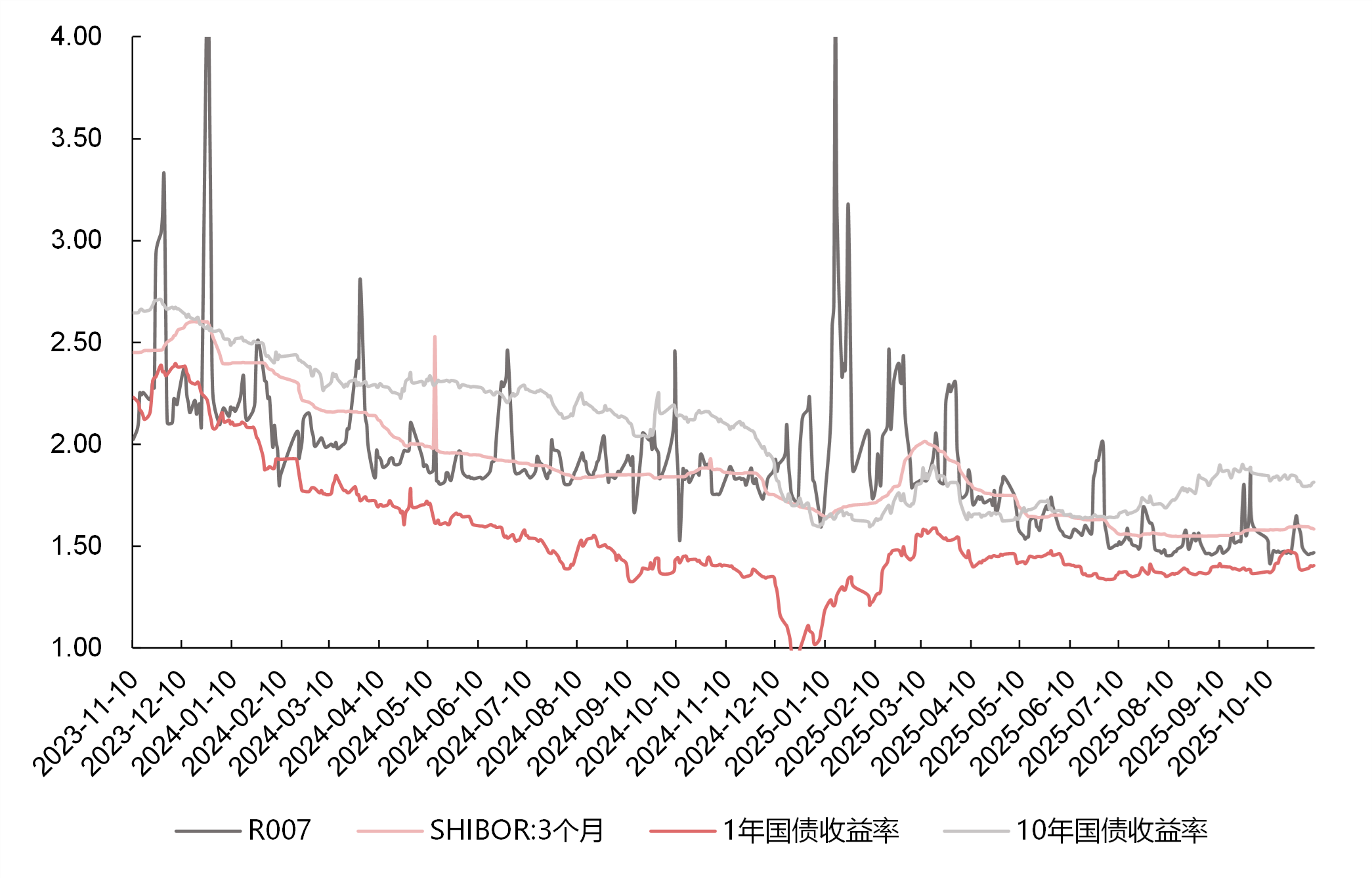

上周央行公开市场操作货币净回笼15722亿。上周短端利率普遍下行,其中1天回购利率下降1.53bp至1.39%,7天回购利率下降2.46bp至1.47%;长端利率普遍上行,其中5年期国债利率上升2.11bp至1.59%,10年期国债利率上升1.88bp至1.81%。融资余额较上期增加116.03亿元,存量上升至24725.92亿元。港股通资金净流入354.69亿元。产业资本净减持89.36亿元,其中食品饮料、农林牧渔净增持较多,而计算机、电力设备及新能源净减持较多。(数据来源:Wind,2025.10.1-2025.10.31)

数据来源:Wind,2021.5-2025.11

A股观点

从基本面来看,受扩内需等政策措施持续显效,叠加国庆、中秋假期带动影响,10月份CPI环比涨幅扩大、同比由降转涨。但整体来看,下半年以来物价水平偏低态势或在延续。从流动性来看,美国一度出现流动性紧张,对全球股市情绪可能有一定影响,但我们认为大概率不会从实质影响大类资产价格。

展望后市,一方面,科技成长板块经过前期上涨,长期性价比或已显不足,进入高位震荡阶段,需要等待产业趋势催化或业绩的持续验证。另一方面,虽然部分周期品因短期涨价催化及对2026年PPI转正的预期而表现活跃,但其价格反弹的持续性存疑,中期逻辑或存在断点,对指数的带动作用或有限。因此,我们认为A股可能仍维持震荡。中长期,在经济基本面的好转、无风险利率的继续下行支撑下,股市仍有望进一步震荡上行。

行业观点

【大宗】有色:黄金税收新政落地,预计对金价影响或有限

近日,财政部、国家税务总局发布《关于黄金有关税收政策的公告》。新规明确,11月起,针对黄金交易的13条税收新规正式落地执行。分类来看:

一、对黄金首饰价格影响:正规渠道首饰金成本提升7%,非正规渠道最高提升12%。此前从两大交易所购买的黄金用于非投资用途,企业均能抵扣13%增值税,而目前仅能抵扣6%,提升了7%的成本;非正规渠道部分商家以批发名义规避5%消费税的,目前要求每笔交易均需开专票,新政策下需要补缴消费税。

二、对实物金条影响:非两大交易所会员采购成本提升:新政规定仅有上期所、上金所会员客户用于投资用途,才能即征即退增值税,普通客户即便用于投资用途,也只能享受6%的抵扣,采购成本提高7%,可能导致价格竞争力降低。

三、期货、ETF交易不受影响。新政规定,未发生实物交割出库的,交易所免征增值税。政策间接鼓励个人通过银行虚拟黄金、黄金ETF等渠道投资,这些产品属于金融工具,不在实物交割的税收范围内,交易成本或更低。

结论:对金价影响或有限。我们认为新规提升了上期所、上金所交易规模和定价权。新政规定,纳税人不通过交易所销售标准黄金,应按照现行规定缴纳增值税。意味着将无法享受特定的增值税优惠,税负成本会显著增加。长期来看,新政有助于增加上期所、上金所两大规范市场的交易规模,提升中国在国际黄金定价中的话语权。此外,年内ETF是全球黄金市场重要的增量资金,国内金条、金饰影响相对有限。根据世界黄金协会三季度报告,2025年前三季度,全球黄金总需求量为3717吨,同比增加45吨,其中,金饰制造/科技/投资/央行需求分别占比32%/6%/42%/17%,分别同比-303/-3/+729/-91吨;投资需求中,黄金ETF及类似产品占比达到17%,同比增加644吨,平均单季度需求量超过200吨,成为2025年黄金需求最大增量来源。考虑国内金条、金饰占全球总需求量的15.9%,我们认为对金价的影响或相对有限。

债市观点

上周利率延续震荡,中枢相比上上周小幅回落,债市重回基本面定价或是主要驱动;节奏上看,后半周由于权益市场韧性及相关消息面因素影响,利率有所回补、但幅度可控。往后看,利率可能延续震荡下行、但预计空间有限,交易逻辑可能重回对于经济基本面和降息预期的博弈。综合看:10Y老券利率可能在1.70%-1.80%之间震荡,但要下破1.70%可能还需降息等额外驱动落地。

宏观经济

10月出口超预期转负。11月7日,海关总署公布数据显示,按美元计,中国10月以美元计价出口同比下降1.1%,环比下降7%,进口同比增长1.0%,环比下降9.5%。分区域来看,对美出口仍录得较大负增长,对东盟出口保持一定韧性,对其他国家和地区出口均有不同程度回落。

点评:10月出口增速回落,从环比看符合季节性;从同比看主要两个方面的原因:一是去年9月台风影响较大,出口商品集中在10月出运,带动出口基数大幅抬高,从而可能直接压低了今年10月出口同比数据,二是美国高关税对全球贸易和我国出口的冲击持续显现。(资料来源:界面新闻,2025.11.7)

海外观察

消息面,一是受政府关门和高物价的影响,美国 11 月密歇根大学消费者信心指数创三年多新低。二是近期多位美联储官员发言,以政府停摆空窗期与通胀威胁为由表达对后续降息路径的保守倾向。此外,流动性压力亦可能对市场情绪造成一定扰动,但我们认为流动性压力仅局限于回购市场内部,或没有波及其他市场,大概率不会对大类资产价格造成实质影响。

展望后市,我们仍维持之前的观点,企业盈利、相对稳定的就业以及进一步宽松的预期都在支撑着股价,但这种定价或已接近充分,从美股披露的三季报来看,超预期程度创下了除新冠以来的新高,但此次市场给予的定价很弱,这是短期可能走弱的信号。在美元空转多之前,美股或难有强劲的上行动能。大盘震荡行情下,个股质量风格可能会占优。

宏观数据:

美国11月消费者信心下滑幅度超出预期,创逾三年新低。美国密歇根大学7日发布的初步调查数据显示,美国11月份消费者信心指数初值降至50.3,低于市场预期,环比低于10月份的终值53.6,同比低于去年11月的终值71.8。

点评:美国11月份消费者信心指数回落约6%,创逾三年新低,主要原因是当前个人财务状况下降17%,以及对未来一年商业前景的预期下降11%。由于联邦政府“停摆”已持续一个多月,消费者现在开始担忧“停摆”可能对经济造成负面影响。(资料来源:新浪财经,2025.11.8)

影响市场的主要指标跟踪

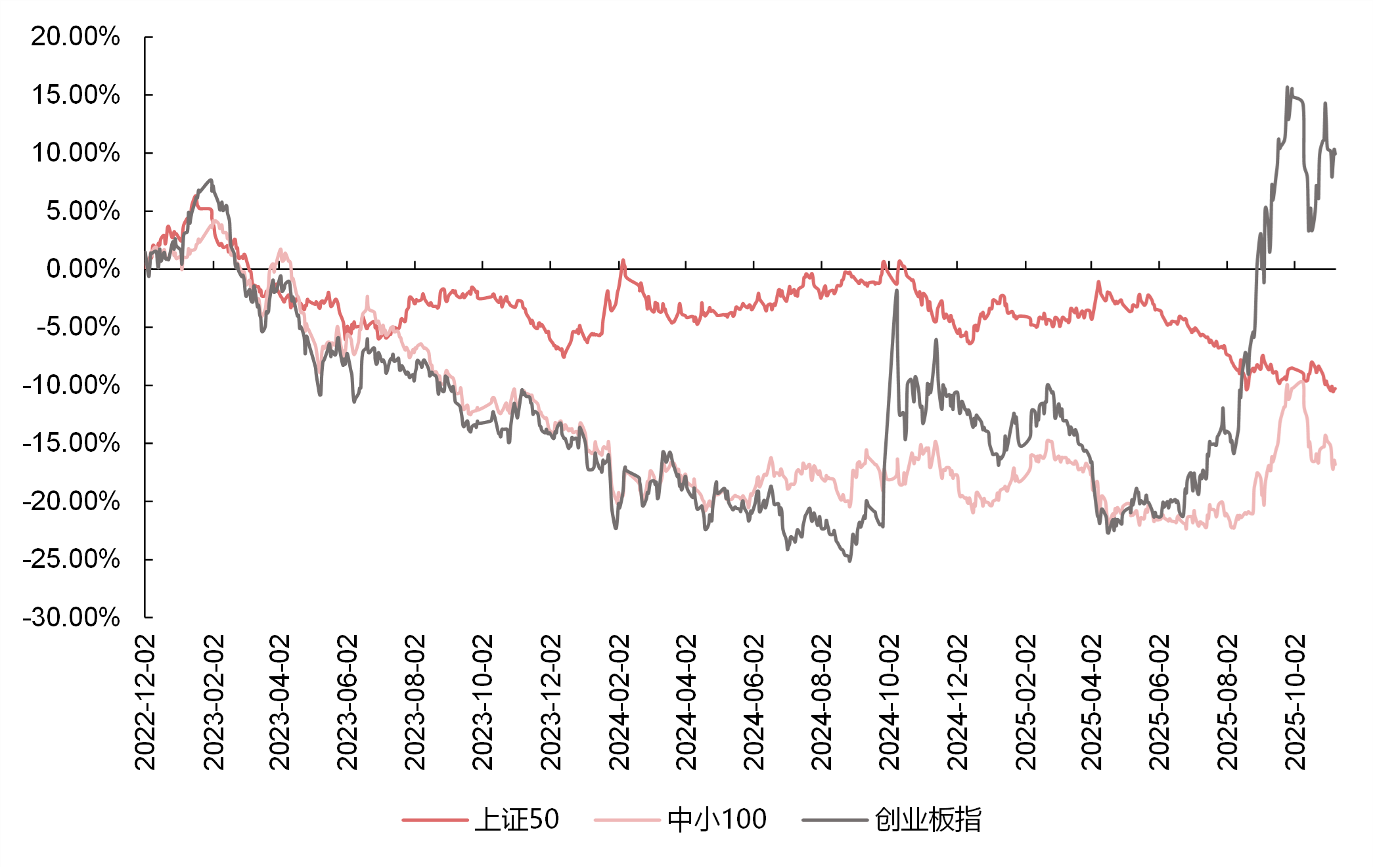

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.11.9,指数过往业绩不代表基金未来表现

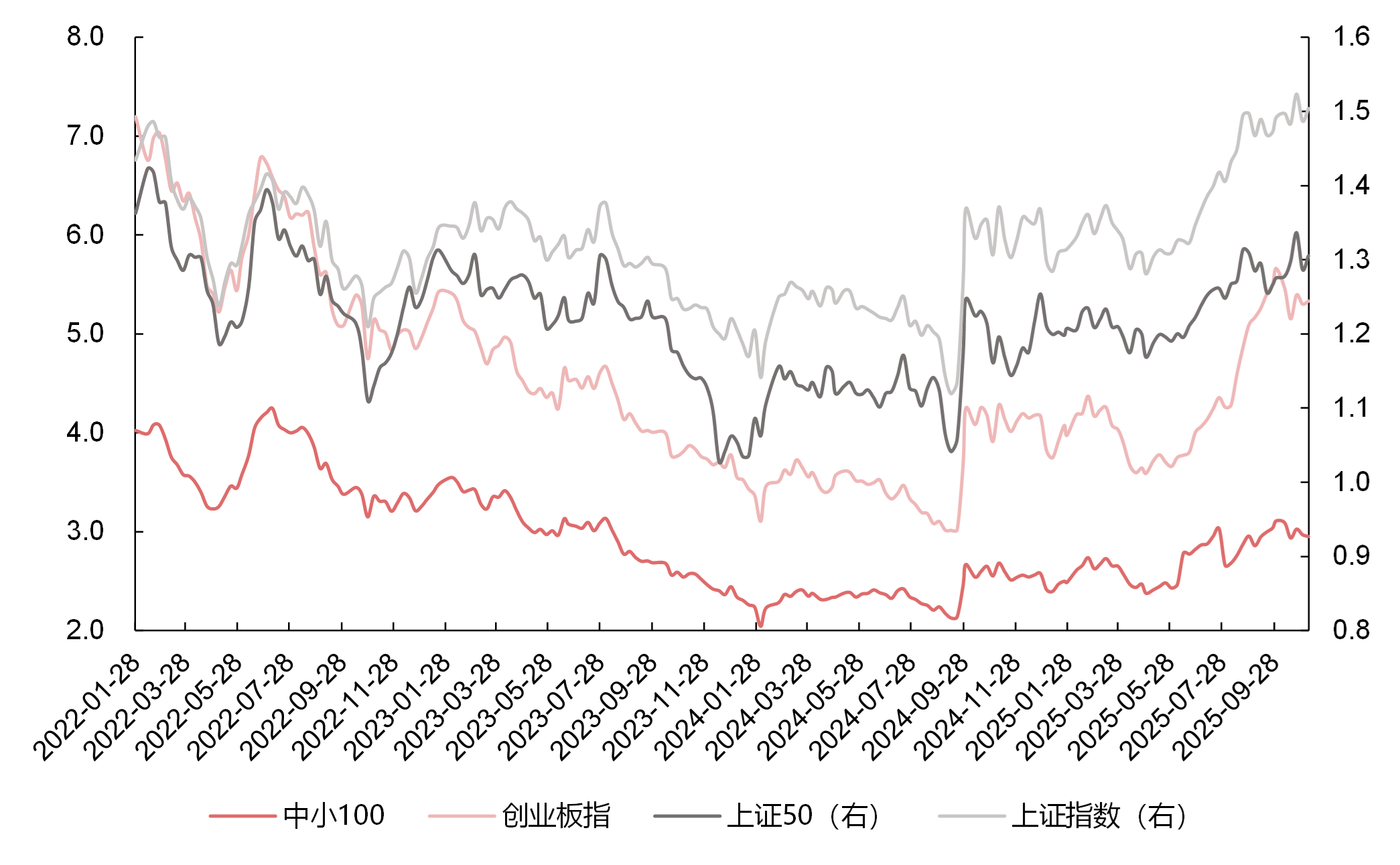

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.11.9;左轴为中小100、创业板指的估值水平。

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.11.9;指数过往表现不预示未来。

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2024.12-2025.11;左轴为融资余额环比(周度)

图5 | 利率水平

数据来源:Wind,2023.11.10-2025.11.9

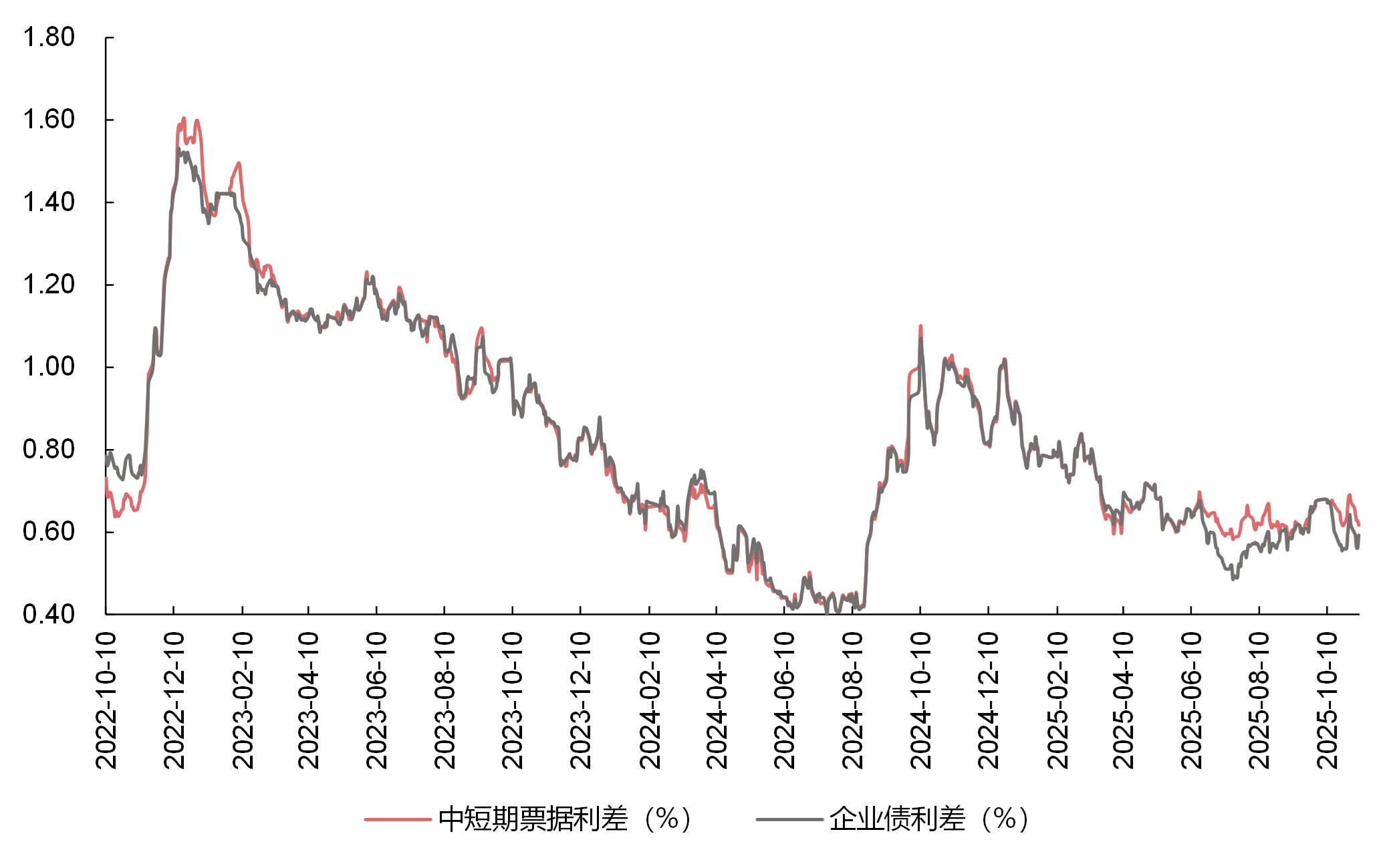

图6 | 信用利差

数据来源:Wind,2022.10.10-2025.11.9

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。