摘要

【市场复盘】上证指数上周上涨0.11%,深证成指上涨0.67%,创业板指上涨0.5%。上周央行公开市场操作货币净投放12008亿,10年期国债利率下降至1.8%。(数据来源:Wind,2025.10.27-2025.11.2)

【A股观点】总体而言,短期来看,国内外流动性因素可能对股市造成扰动,且临近年底,部分绝对收益资金可能会继续兑现收益,因此市场或将偏强震荡。中长期来看,经济转型基本面有望迎来改善+无风险利率下行资金向权益资产配置背景下,A股仍有望震荡上行。

【行业观点】白酒: 建议有高切低需求可以择机阶段性关注,但谨慎追高。四季度对白酒板块可以开始加强关注,核心是三季报压力释放完毕后,是重要的观察行业需求是否能够企稳回升、重启复苏的关键节点。潜在催化就是反内卷主题的相关催化。结构上,后续的机会可能是困境反转的机会,可考虑现阶段适当关注优质龙头,后续情绪回暖可关注地方酒企。

【债市观点】短期债市面临的各类因素中顺风的偏多,基本面仍友好,央行维持流动性宽松,对债市的表态制约了利率向上调整的空间,前期调整亦持续削弱了交易结构的拥挤度,股债相关性有一定弱化,潜在的扰动冲击或可控。

【宏观经济】10月PMI仍低于荣枯线,反映短期经济供需双弱。向后展望,内需角度,近期增量财政政策加速落地,有望提振基建投资。外需角度,中美关税下降、全球制造业PMI仍在扩张区间,出口有望保持韧性。政策角度,三季度数据走弱后,财政货币政策均边际宽松对冲经济下滑,后续关注年底对明年经济政策的定调。

【海外观察】中长期随着关税的负面影响逐渐消化+降息为市场提供流动性预期支撑+劳动力市场降温降低人工成本,美股盈利或仍有向上修正空间,有望支撑美股整体表现。

市场复盘

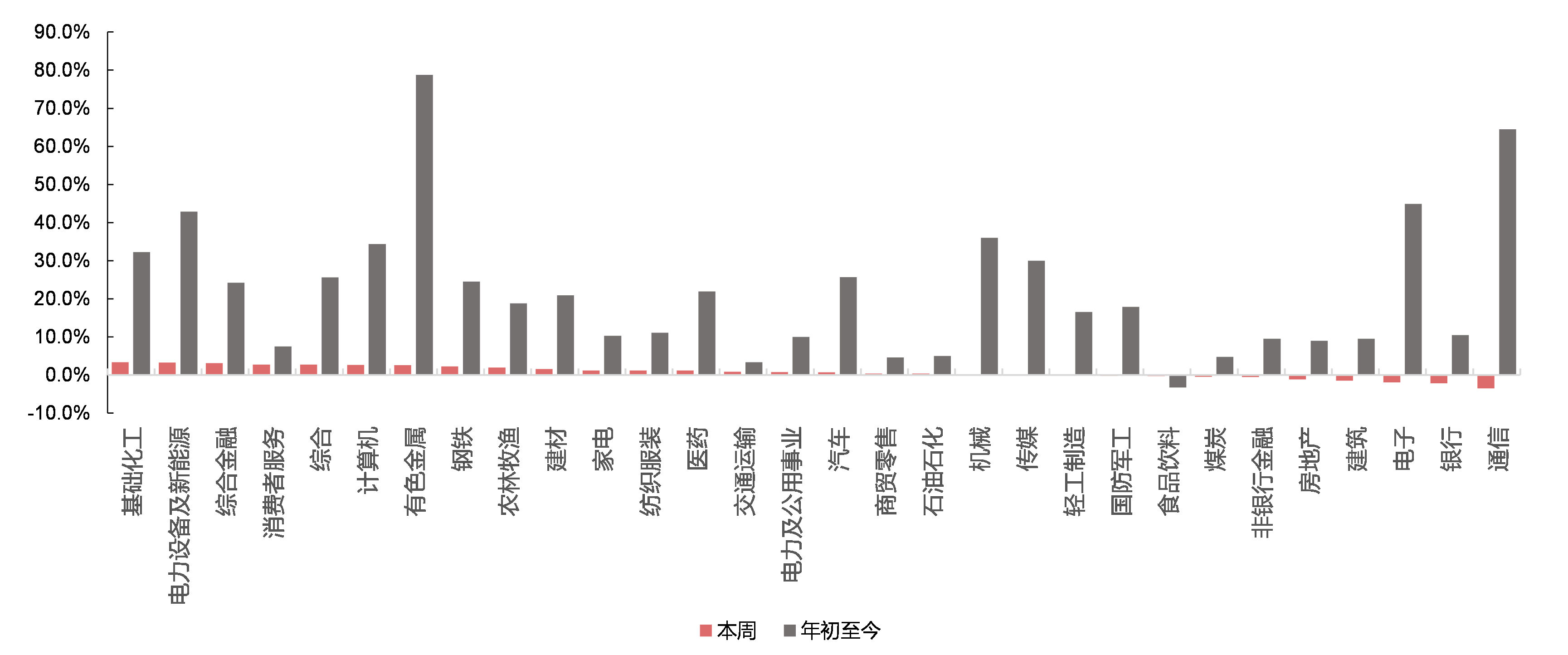

上证指数上周上涨0.11%,报收3954.79点,深证成指上涨0.67%,报收13378.21点,创业板指上涨0.5%,报收3187.53点。两市日均成交额23253亿元,上上周为17973亿元,成交额较上上周增加。周表现较好的行业为基础化工、电力设备及新能源、综合金融、消费者服务。(基础化工上涨3.37%、电力设备及新能源上涨3.28%、综合金融上涨3.15%、消费者服务上涨2,74%;数据来源:Wind,行业分类为中信一级分类)

上证指数10月上涨1.85%,报收3954.79点,深证成指下跌1.1%,报收13378.21点,创业板指下跌1.56%,报收3187.53点。两市日均成交额21637亿元,上月为24172亿元,成交额较上月减少。月表现较好的行业为煤炭、石油石化、有色金属、电力及公用事业。(煤炭上涨9.87%、石油石化上涨5.03%、有色金属上涨5.00%、电力及公用事业上涨4.43%;数据来源:Wind,行业分类为中信一级分类)

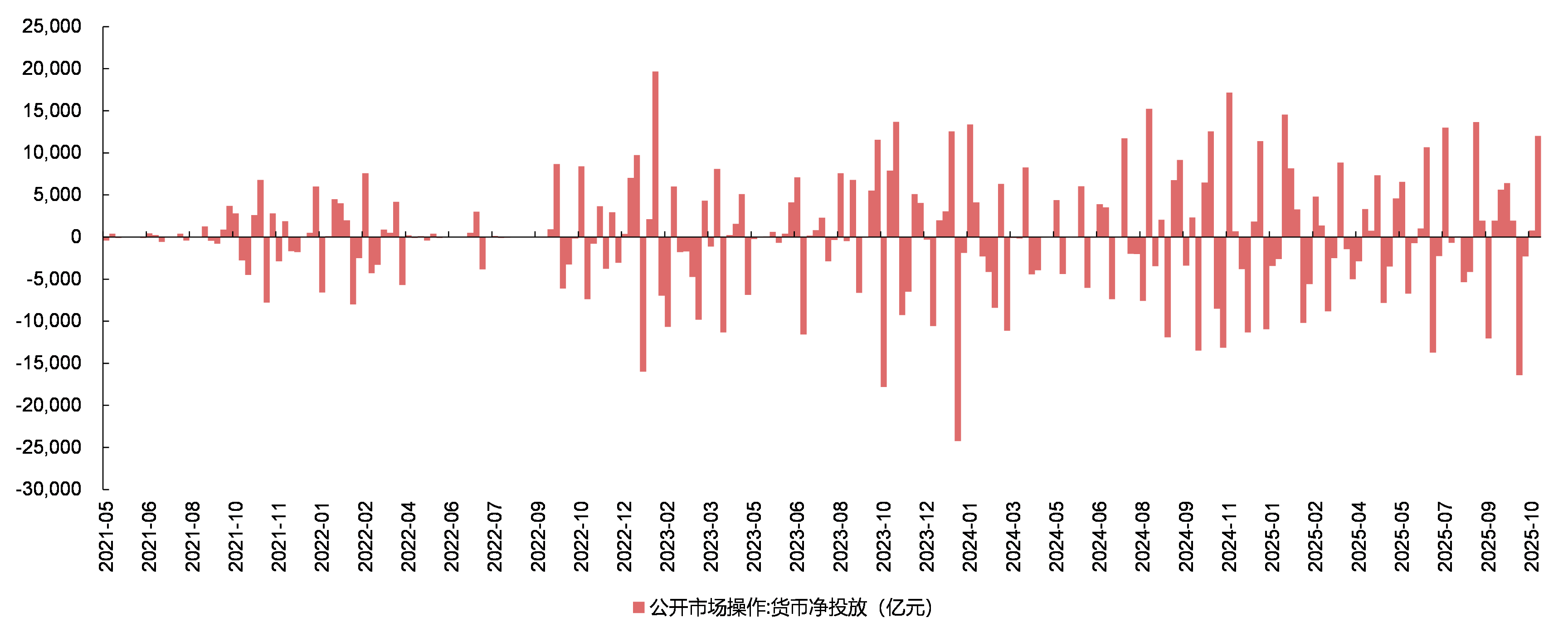

上周央行公开市场操作货币净投放12008亿(全口径净投放14008亿)。上周短端利率普遍上行,其中1天回购利率上升2.67bp至1.41%,7天回购利率上升2.74bp至1.49%;长端利率普遍下行,其中5年期国债利率下降5.12bp至1.57%,10年期国债利率下降5.32bp至1.8%。融资余额较上期增加409.73亿元,存量上升至24732.7亿元。港股通资金净流入251.77亿元。产业资本净减持137.45亿元,其中电力及公用事业、建材净增持较多,而基础化工、电子净减持较多。(数据来源:Wind,2025.10.27-2025.10.31)

10月央行公开市场操作货币净回笼6150亿(全口径净回笼4253亿)。本月短端利率普遍下行,其中1天回购利率下降12.62bp至1.41%,7天回购利率下降11.95bp至1.49%;长端利率普遍下行,其中5年期国债利率下降3.74bp至1.57%,10年期国债利率下降6.51bp至1.8%。融资余额较上期增加1022.98亿元,存量上升至24732.7亿元。港股通资金净流入848.81亿元。产业资本净减持357.08亿元,其中电力及公用事业、石油石化净增持较多,而计算机、电子净减持较多。(数据来源:Wind,2025.10.1-2025.10.31)

数据来源:Wind,2021.5-2025.10

A股观点

国内方面,企业盈利角度,全A三季报累计同比增速继续改善,但通信、电子预期偏高,实际表现不及预期;地产、煤炭、商贸零售及其他消费板块同比负增长较多。整体来看,顺周期表现较差。流动性角度,央行宣布重启买债,债市反应较为强烈,但叠加月末本身流动性抽水效应下,债市表现较好或对股市资本面产生一定影响。

海外方面,10月30日,中美两国元首举行会晤,总体符合预期。此外,10月美联储如期降息25个基点,完成年内第二次降息,但结束缩表的时间点低于预期,且美联储会后发言中性偏鹰,对全球股市情绪或造成一定影响。

总体而言,短期来看,国内外流动性因素可能对股市造成扰动,且临近年底,部分绝对收益资金可能会继续兑现收益,因此市场或将偏强震荡。中长期来看,经济转型基本面有望迎来改善+无风险利率下行资金向权益资产配置背景下,A股仍有望震荡上行。

行业观点

【消费品】白酒:有高切低需求可择机阶段关注

目前行业比较像2014-2015年期间,基本面出清,股价位置低,筹码结构好。虽然基本面仍然偏弱,三季度普遍表现较差,且周内部分头部酒企商品价格继续回落,反映行业压力背景下渠道对公司供给端收缩信心不足。但考虑到当前价格已经跌破部分经销商综合成本线,故市场出现一定关注情绪,板块或能够跟随大盘上涨,尤其是在强势主线回调的时候,白酒板块具备相对收益,市场高切低特征显著。

建议有高切低需求可以择机阶段性关注,但谨慎追高。四季度对白酒板块可以开始加强关注,核心是三季报压力释放完毕后,是重要的观察行业需求是否能够企稳回升、重启复苏的关键节点。潜在催化就是反内卷主题的相关催化。结构上,后续的机会可能是困境反转的机会,可考虑现阶段适当关注优质龙头,后续情绪回暖可关注地方酒企。

债市观点

上周市场走势起伏,起初市场对中美缓和较为担忧,但央行超预期重启国债买卖点燃市场短时做多情绪,利率曲线明显走平后,因对中美会晤、长端大行卖盘和央行对利率区间1.75-1.85%描述的担忧,转而追逐短端做陡,但周五PMI大幅不及预期使得长端情绪再次升温。

往后看,短期债市面临的各类因素中顺风的偏多,基本面仍友好,央行维持流动性宽松,对债市的表态制约了利率向上调整的空间,前期调整亦持续削弱了交易结构的拥挤度,股债相关性有一定弱化,潜在的扰动冲击或可控,年底兑现浮盈的影响也需结合市场环境来看。不过经济结构转型和经济增长诉求、通缩预期弱化、央行宽松空间不明、股债相对比价优势是中期维度的债市制约因素。

宏观经济

10月PMI仍低于荣枯线,反映短期经济供需双弱。国家统计局10月31日发布数据显示,10月份,制造业采购经理指数为49.0%,比上月下降0.8个百分点,低于彭博一致预期49.6%,连续7个月低于荣枯线。

点评:10月份,受“十一”假期前部分需求提前释放及国际环境更趋复杂等因素影响,制造业生产活动较上月放缓,PMI降至49.0%。从分项指数看,供需两端有所放缓。10月份,生产指数和新订单指数分别为49.7%和48.8%,比上月下降2.2个和0.9个百分点,表明制造业企业生产和市场需求均有所回落。向后展望,内需角度,近期增量财政政策加速落地,有望提振基建投资。外需角度,中美关税下降、全球制造业PMI仍在扩张区间,出口有望保持韧性。政策角度,三季度数据走弱后,财政货币政策均边际宽松对冲经济下滑,后续关注年底对明年经济政策的定调。

海外观察

此前的关税升级和地区银行股的波动清洗了脆弱持仓,反而激发了年末资金再配置的需求。企业盈利、相对稳定的就业以及进一步宽松的预期都在支撑着股价,但这种定价可能接近充分。从基本面来看,11月和12月公布的通胀数据更重要,在美元空转多之前,美股可能难有强劲的上行动能。从美股目前披露的三季报来看,盈利的超预期程度创下了除新冠以来的历史新高,但此次市场给予的定价较弱,这是短期可能走弱的信号。

此外,从货币政策来看,10月美联储如期降息25个基点,而美联储相关人士在会后的记者会上表示,12月再次降息并非板上钉钉,发言中性偏鹰。但我们认为就业下行风险或大于通胀的上行风险,12月份降息或仍然是基准情形。并且,虽然本次的发言偏鹰,但不同于此前担忧滞涨的鹰派,而是基于经济韧性的谨慎,可能有利于权益市场。因此,中长期随着关税的负面影响逐渐消化+降息为市场提供流动性预期支撑+劳动力市场降温降低人工成本,美股盈利或仍有向上修正空间,有望支撑美股整体表现。

财经消息:

10月美联储如期降息25个基点,但相关人士会后发言中性偏鹰。北京时间10月30日凌晨2点,美联储以10比2的投票结果,将联邦基金利率的目标区间下调25个基点至3.75%至4.00%,并宣布自12月1日起结束缩表,这是联储一年来首次连续第二次FOMC会议降息,符合市场预期。不过,美联储相关人士在会后的记者会上表示,12月再次降息并非板上钉钉。(资料来源:新浪财经,2025-10-30)

点评:在委员会本次会议的讨论中,对于12月如何行动存在强烈的分歧意见。12 月FOMC例会继续降息并非板上钉钉——远非如此。我们认为这主要是因为12月议息会议在12月11日,还有6周的时间,并且9月份的非农报告没有公布,这意味着还有3份就业报告没有公布,存在很大的变数。此时表述谨慎也是理所当然,无需过度解读。10月30日,据CME“美联储观察”,目前市场定价的12月降息概率为68%,我们认为就业下行风险或大于通胀的上行风险,12月份降息或仍然是基准情形。并且,虽然本次的发言偏鹰,但不同于此前担忧滞涨的鹰派,而是基于经济韧性的谨慎,可能有利于权益市场。

影响市场的主要指标跟踪

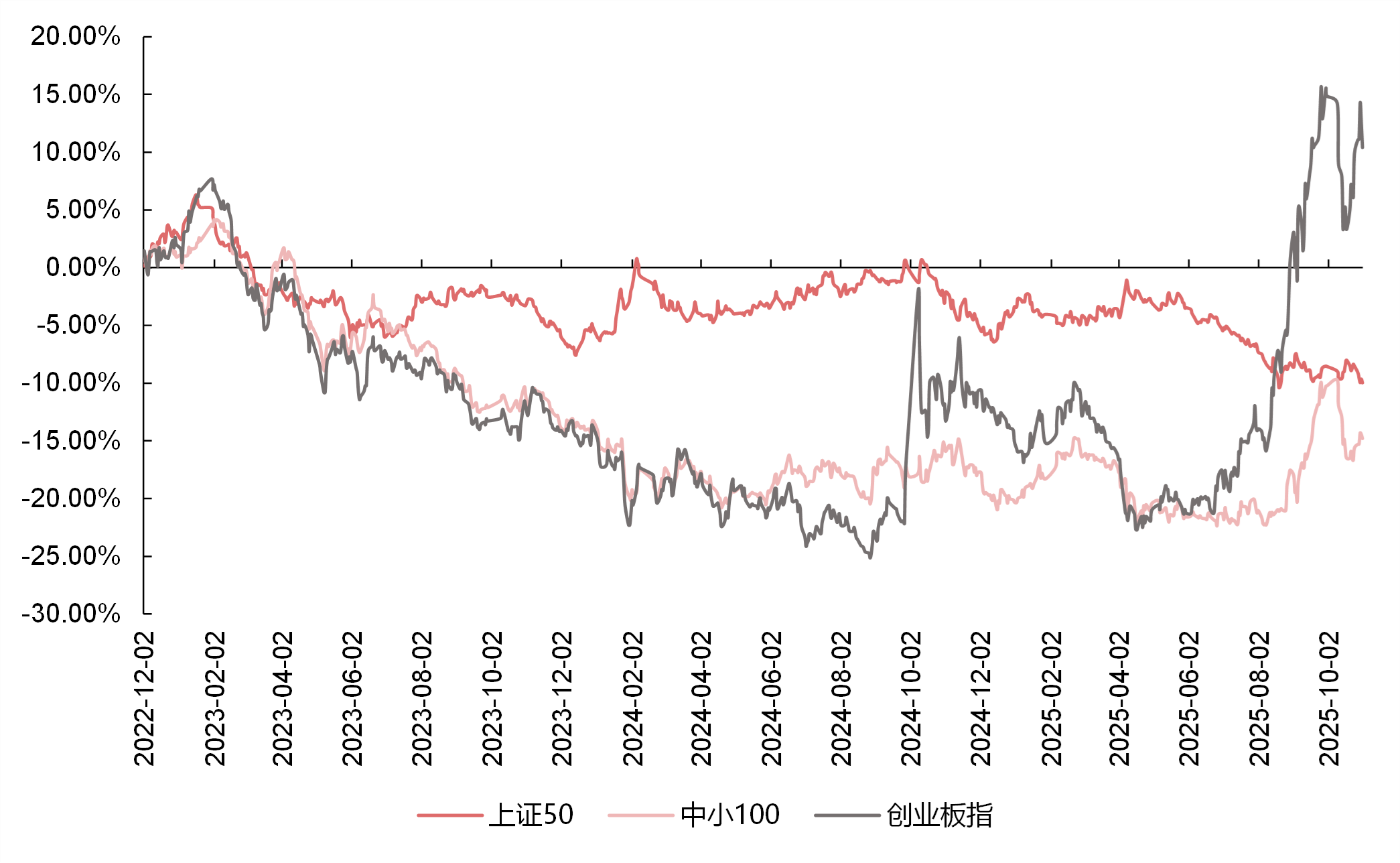

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.11.2,指数过往业绩不代表基金未来表现

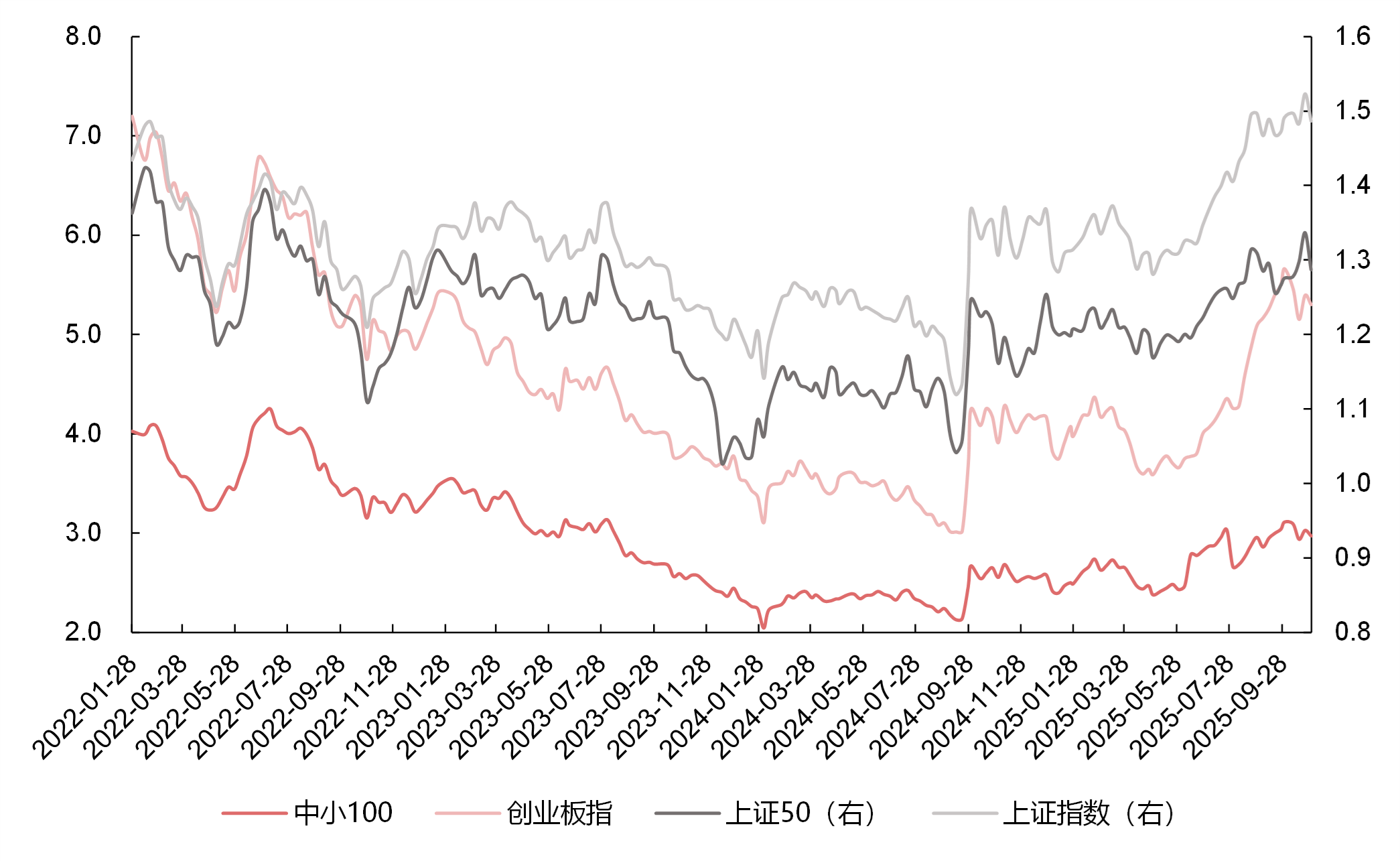

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.11.2;左轴为中小100、创业板指的估值水平。

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.11.2;指数过往表现不预示未来。

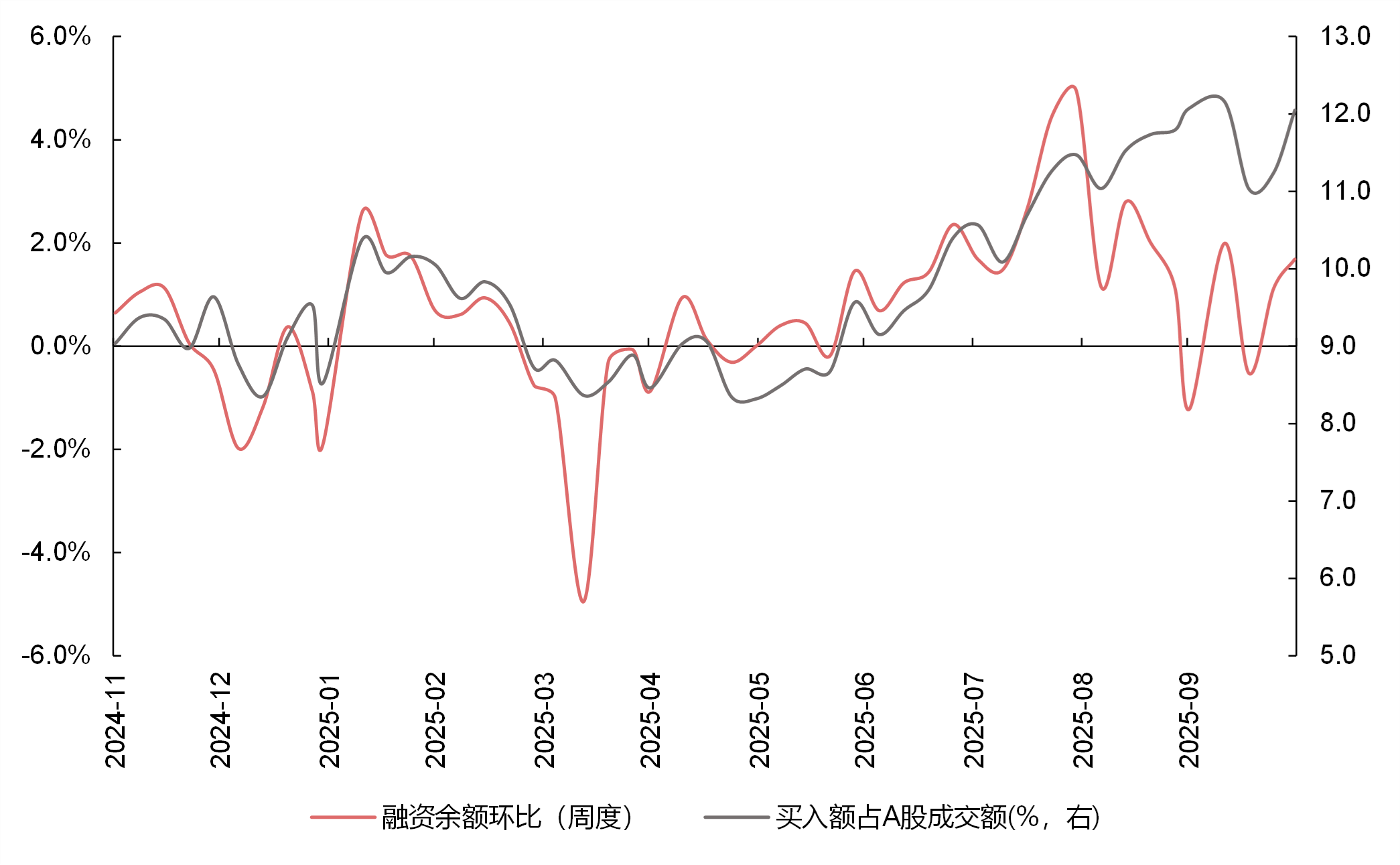

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2024.11-2025.10;左轴为融资余额环比(周度)

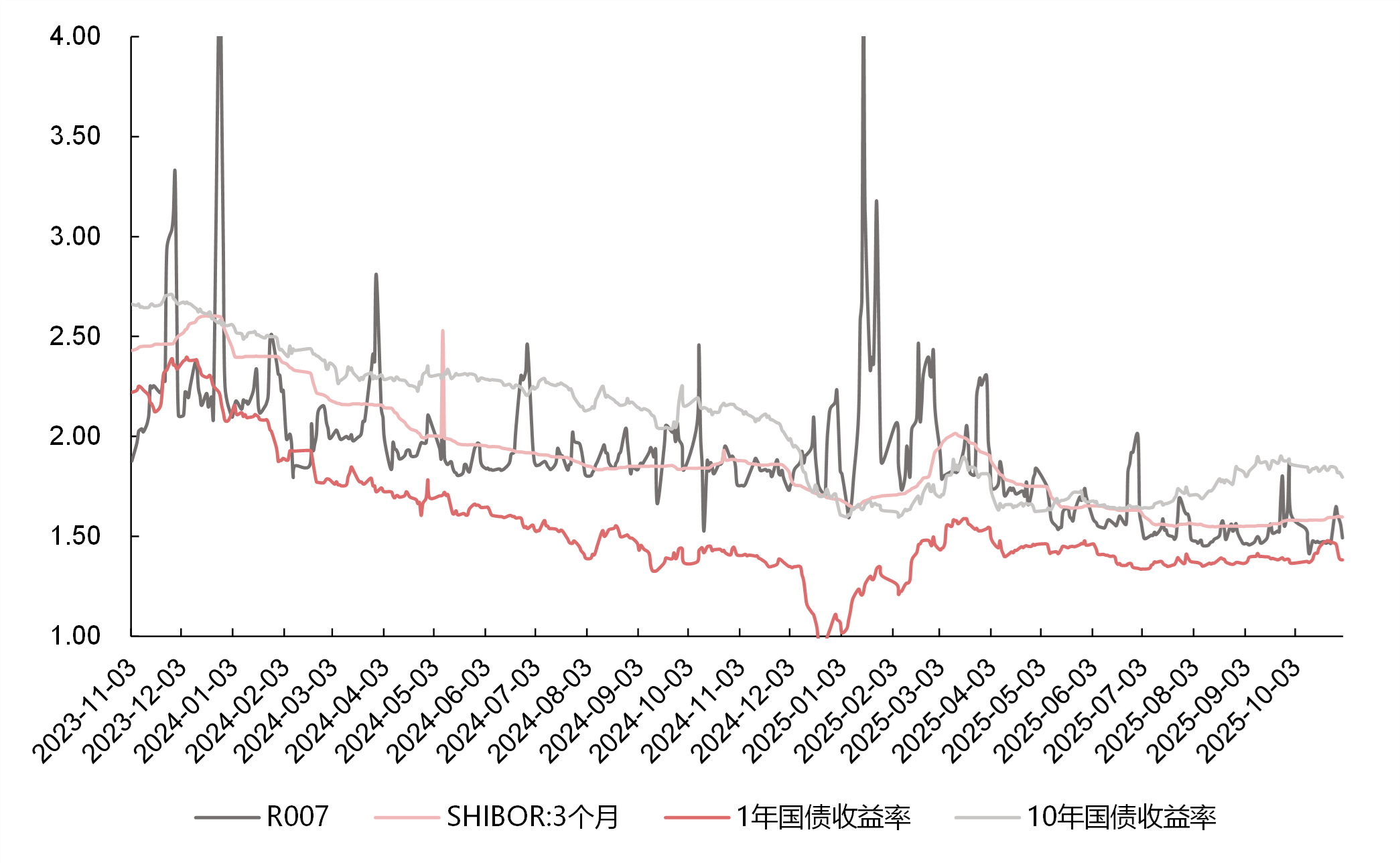

图5 | 利率水平

数据来源:Wind,2023.11.3-2025.11.2

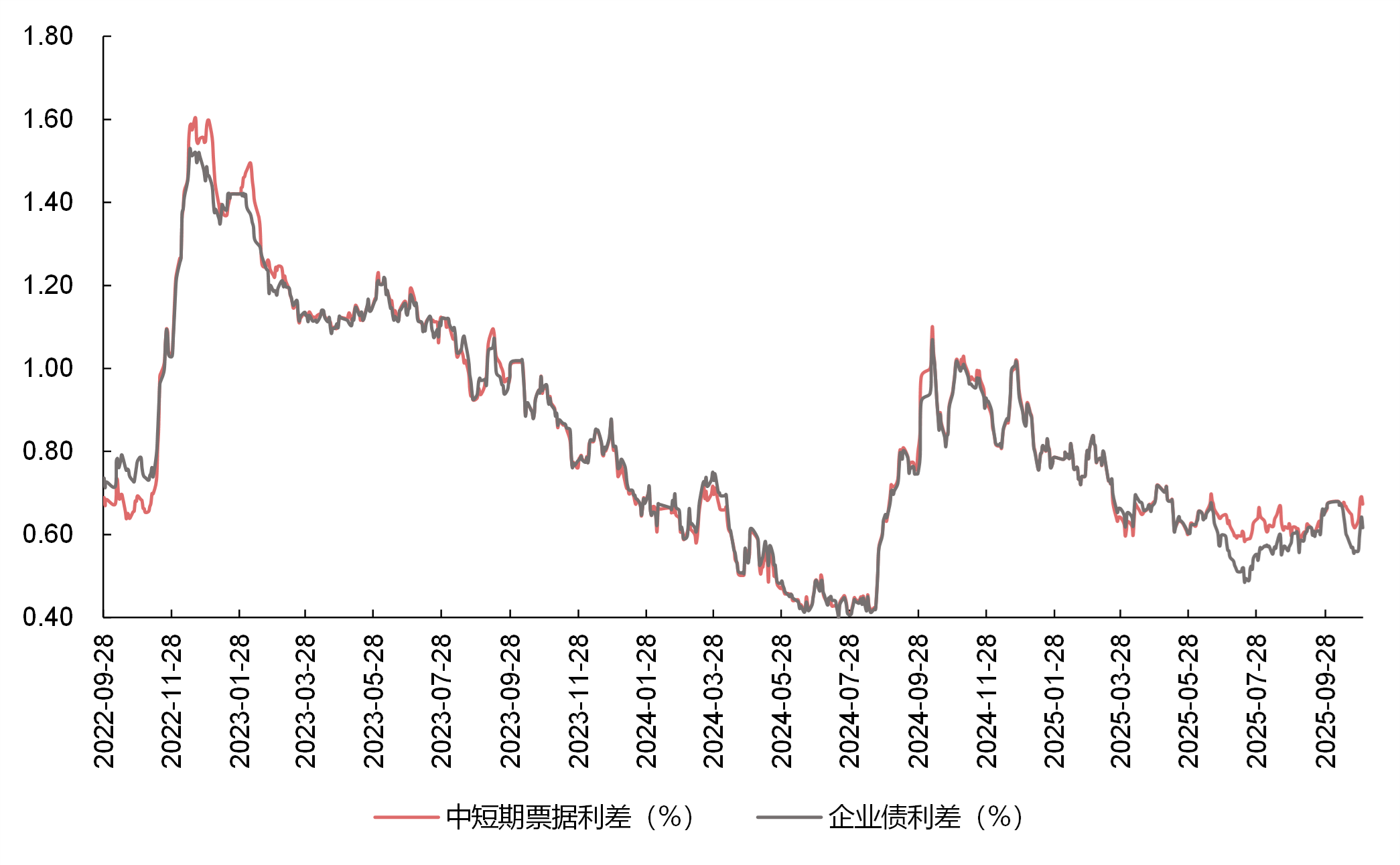

图6 | 信用利差

数据来源:Wind,2022.9.28-2025.11.2

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。