摘要

【市场复盘】上周上证指数周涨0.37%,深证成指周跌1.26%,创业板指周跌3.86%。上周央行公开市场操作货币净回笼16423亿,10年期国债利率下降至1.82%。(数据来源:Wind,2025.10.6-2025.10.12)

【A股观点】中美贸易摩擦再度升温,短期或对A股市场形成一定扰动,但中长期并不悲观。从威胁的内容、时间点、双方后续表态、美国当前的困境等各维度信息综合来看,我们判断本次威胁内容实际落地的概率极低。因此我们认为,外部冲击短期可能会在一定程度上扰动A股市场,但幅度总体可控,对A股中长期走势并不悲观。

【行业观点】医药:整体看好医药板块,结构上建议关注A股创新药及产业链方向。预计板块可能持续会有持续的催化到来,作为成长行业或迎来更多市场关注。

【债市观点】节前节后由于央行呵护、资金宽松、经济数据偏弱以及对股市潜在波动的对冲需求,债市情绪有所转好。

【宏观经济】中美贸易摩擦再度升温,特朗普宣布对华加征100%关税+关键软件出口管制,超出市场预期。

【海外观察】关税事件对市场情绪的影响是谨慎而非恐慌,盈利仍有望驱动美股中长期向上。我们认为,美股市场是一个企业微观盈利和经济数据驱动远大于宏观驱动的市场,从经验来看,对于美股趋势的决定性因素而言,企业盈利远比政策事件和地缘冲击更重要。

市场复盘

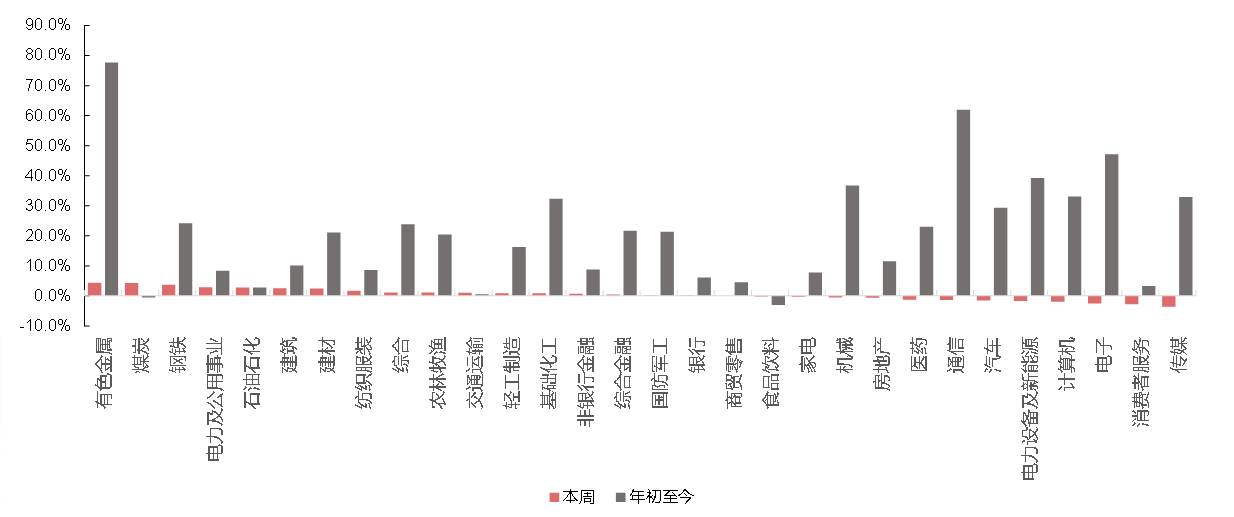

上证指数上周上涨0.37%,报收3897.03点,深证成指下跌1.26%,报收13355.42点,创业板指下跌3.86%,报收3113.26点。两市日均成交额26030亿元,节前两天(9.29-9.30)为21877亿元,成交额较节前增加。周表现较好的行业为有色金属、煤炭、钢铁、电力及公用事业。

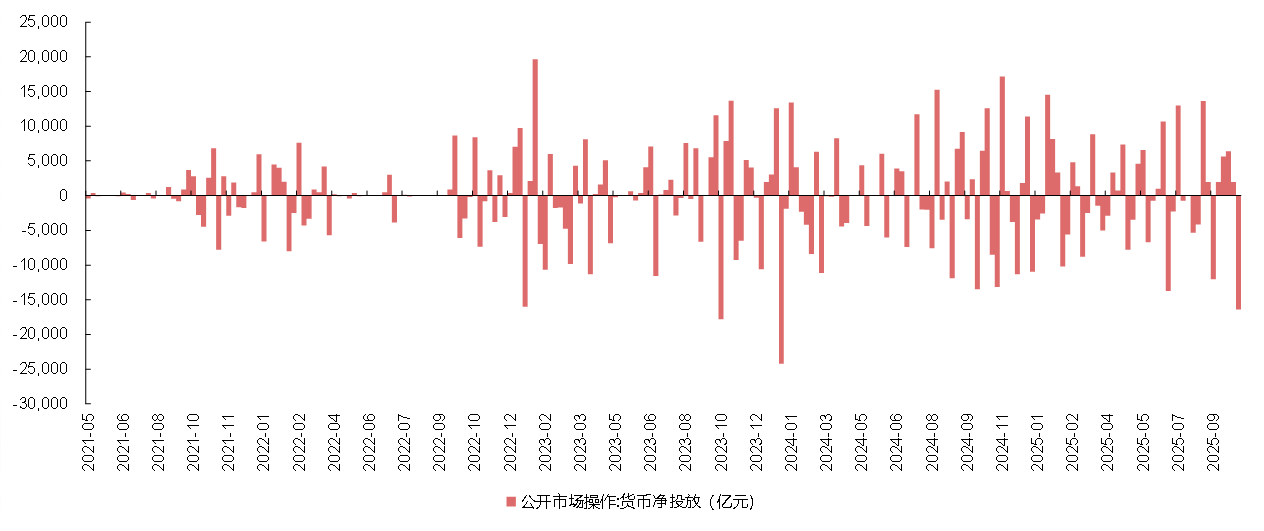

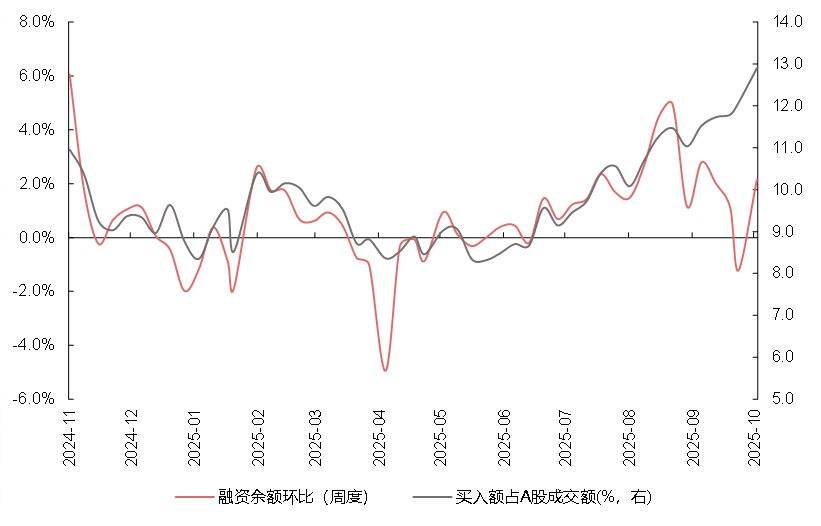

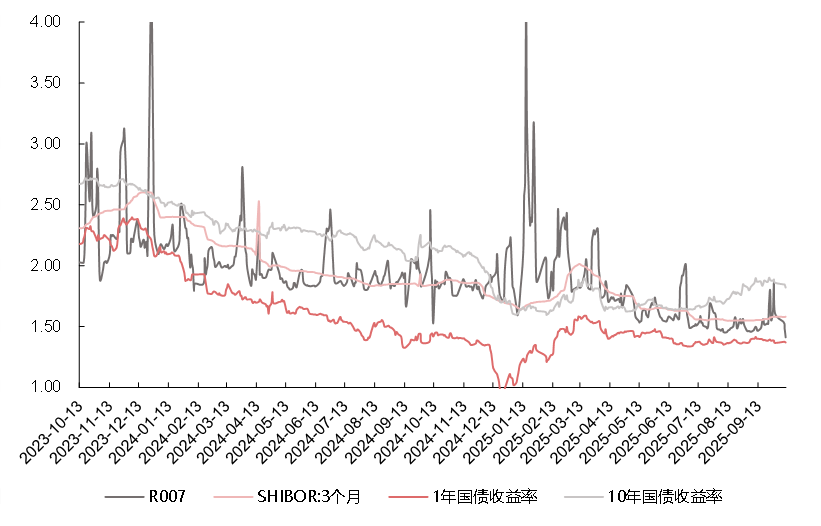

上周央行公开市场操作货币净回笼16423亿。上周短端利率普遍下行,其中1天回购利率下降21.57bp至1.32%,7天回购利率下降19.98bp至1.41%;长端利率普遍下行,其中5年期国债利率下降2.42bp至1.58%,10年期国债利率下降3.99bp至1.82%。融资余额较上期增加507.09亿元,存量上升至24216.81亿元。港股通资金净流入24.27亿元。产业资本净减持50.31亿元,其中轻工制造、石油石化净增持较多,而电子、计算机净减持较多。(数据来源:Wind,2025.10.6-2025.10.12)

数据来源:Wind,2021.5-2025.10,行业分类为中信一级

A股观点

中美贸易摩擦再度升温,短期或对A股市场形成一定扰动,但中长期并不悲观。出于4月A/H股指剧烈波动的历史记忆和膝跳反应,以及对当下市场的担忧和潜在的止盈需求,市场共识或逐步转向谨慎。但历史表现不能简单比较和重复,4月由于没有经验可比,投资者对于“对等关税”风险边界的估计模糊;同时市场对国内的经济金融稳定条件和应对准备的估计也不充足,造成风险冲击和信心受挫。

目前区别于4月最大的不同在于:贸易风险的边界相对清晰、国内经济金融稳定条件也更清晰。就美国总统特朗普宣布“对华加征100%关税+关键软件出口管制”的决定,中方回应较温和。而从威胁的内容、时间点、双方后续表态、美国当前的困境等各维度信息综合来看,我们判断本次威胁内容实际落地的概率或较低。因此我们认为,外部冲击短期可能会在一定程度上扰动A股市场,但幅度总体可控,对A股中长期走势并不悲观。

行业观点

【医药】结构上关注A股创新药及产业链方向

本月我们整体看好医药板块,结构上建议关注A股创新药及产业链方向。

主要原因是:(1)当前创新药的回调幅度已经较大;(2)当前板块中报业绩已经全部披露完毕,从基本面来看,表现较好的仍是大型创新药企业,创新药产业链公司的业绩也连续两个季度边际好转(数据来源:Wind,银华基金研究部,2025.9.30),产业趋势拐点基本已经确认走入右侧;器械、中药等集采或都接近尾声,诸多公司在通过内生、外延等不同业务合作的形式寻找第二成长曲线,转型投资机会较多。(3)每年四季度是创新药相关学术会议、BD活动最活跃的时间,我们认为板块可能会有持续的催化到来,作为成长行业或迎来更多市场关注。

债市观点

节前节后由于央行呵护、资金宽松、经济数据偏弱以及对股市潜在波动的对冲需求,债市情绪有所转好。短期来看,债市预计仍受相关政策的制约,不排除阶段性仍对市场有所扰动;10Y活跃老券看在1.75%~1.85%的偏弱格局震荡,仍以波段操作思路应对,利率连续下行后不急于追涨。不过考虑到市场对此有过多次利空交易,利空阶段性出尽后,在基本面和货币政策偏利好因素未变的背景下市场可能有一定阶段性修复机会。

宏观经济

中美贸易摩擦再度升温,特朗普宣布对华加征100%关税+关键软件出口管制,超出市场预期。据财联社,10月9日,中国商务部连发六份公告,宣布对境外稀土物项、稀土技术、稀土设备和原辅料、五种中重稀土、锂电池等实施出口管制。而美国总统特朗普10月10日连续发贴,宣布以“对中国进口的商品征收100%关税+所有关键软件实施出口管制”作为报复手段。

点评:从威胁的内容、时间点、双方后续表态、美国当前的困境等各维度信息综合来看:1)本次美国总统特朗普威胁内容实际落地的概率或较低。2)短期,中美关系边际恶化,但主动权或进一步向中国倾斜,中国的底气增加。3)此前,市场对取消20%芬太尼的预期过于乐观,本次事件后,取消的概率或进一步降低,且后续美国重点领域的 232调查、301 调查大概率持续存在。

海外观察

关税事件对市场情绪的影响是谨慎而非恐慌,盈利仍有望驱动美股中长期向上。中美贸易摩擦升级,美国总统特朗普当地时间10月10日在社交媒体上发文宣称,将从11月1日起,对中国进口的商品加征100%额外关税,并对“所有关键软件”实施出口管制。(资料来源:新浪财经,2025-10-11)由于关税事件冲击,包括美股在内的全球股市多数下跌下跌。但不同于4月份的股债汇三市走势,10月10日美股市场下跌体现出一定的谨慎情绪,日常消费和公用事业板块成为唯二上涨的板块,显示防御性特征突出。(数据来源:Wind,2025-10-10)

我们认为,美股市场是一个企业微观盈利和经济数据驱动远大于宏观驱动的市场,从经验来看,对于美股趋势的决定性因素而言,企业盈利远比政策事件和地缘冲击更重要。政治和宏观事件只是在一定时间内对局部市场施加了更大的波动水平,长期来看,一个最关键的视角可能始终是:美国经济及美股盈利的确定性趋势将优于短期国内政治(及国际地缘)冲击。因此,我们判断,关税事件对市场情绪的影响是谨慎而非恐慌,盈利预期修正和现金流预期的回升仍有望驱动美股中长期向上。

财经消息:

美国政府继续停摆,特朗普政府已开始对联邦雇员实施永久性裁员。当地时间10月9日,美国国会参议院第七次就临时拨款法案进行表决,试图结束联邦政府“停摆”状态。但共和党和民主党各自推动的草案均未获通过,联邦政府继续“停摆”。10月10日,白宫管理和预算办公室相关人士发文称,特朗普政府已开始对联邦雇员实施永久性裁员。

点评:永久性裁员标志着美国总统特朗普及其他共和党人同民主党的对峙升级。打破了美国现代史上政府关门期间的惯例,过往政府停摆期间,通常只是员工临时休假,而非永久将其解雇。特朗普政府开创了美国现代史的先例:首次在联邦政府关门期间进行大规模永久性裁员。(资料来源:华尔街见闻,2025-10-11)

影响市场的主要指标跟踪

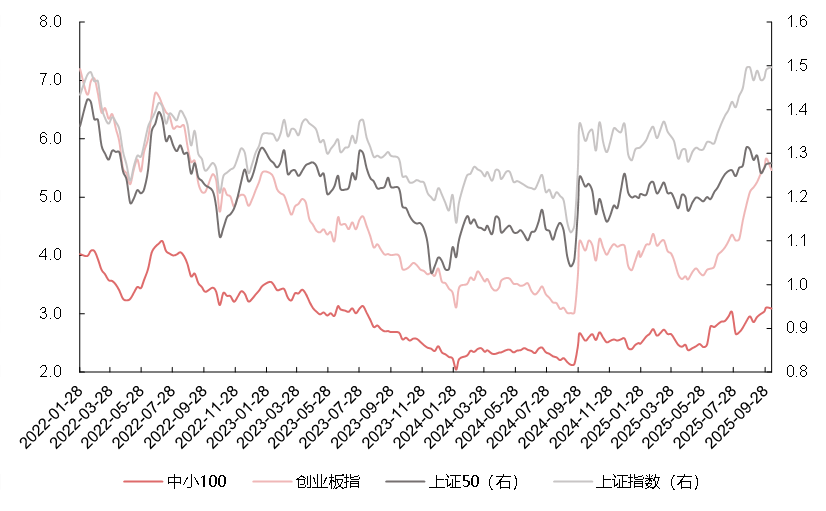

图1 | 各主要指数相对上证指数的表现

数据来源:Wind,2022.12.2-2025.10.12,指数过往业绩不代表基金未来表现

图2 | 估值水平

数据来源:Wind,2022.1.28-2025.10.12

图3 | 各行业年初至今涨跌幅

行业分类为中信一级分类,数据来源:Wind,2025.1.1-2025.10.12

图4 | 融资余额环比和融资占总成交额

数据来源:Wind,2024.11-2025.10

图5 | 利率水平

数据来源:Wind,2023.10.13-2025.10.12

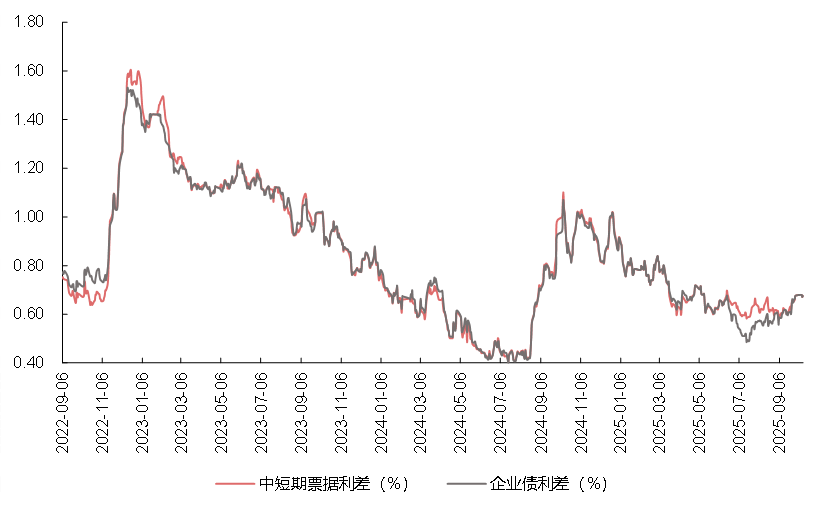

图6 | 信用利差

数据来源:Wind,2022.9.6-2025.10.12

观点来源:银华基金。本材料观点不构成投资建议,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。基金投资策略、投资范围、基金经理等信息,可前往银华基金官网的信息披露板块了解。