#跨年行情怎么投##AI泡沫担忧再起:AI链美股遭抛售#

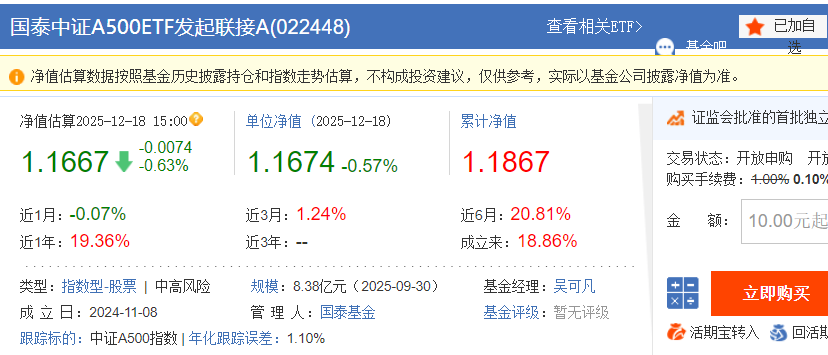

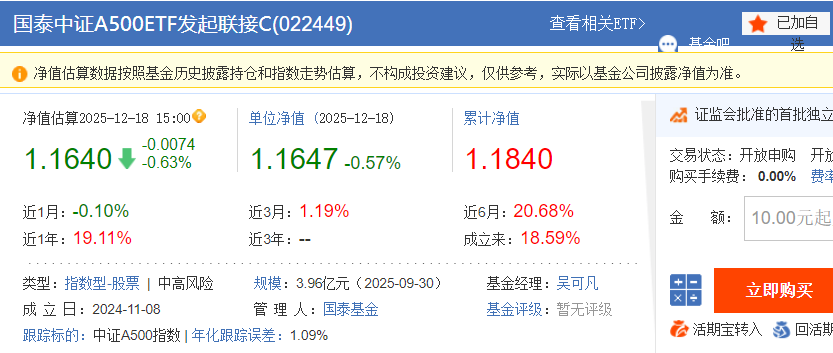

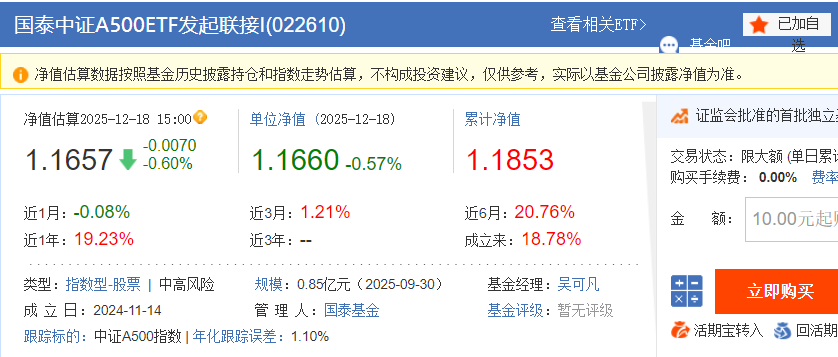

最近不少球友在后台问我$国泰中证A500ETF发起联接A(OTCFUND|022448)$ $国泰中证A500ETF发起联接C(OTCFUND|022449)$ $国泰中证A500ETF发起联接I(OTCFUND|022610)$ 这三只基金,核心疑问集中在“三类份额到底有啥区别”“现在买值不值”“选哪只更划算”这几个点上。

其实懂行的朋友都知道,中证A500指数一直是宽基里的“成长黑马”,覆盖中小盘优质企业,既能吃到经济复苏的红利,又能布局新质生产力相关赛道。而国泰这三只ETF联接基金,本质是帮没法直接交易ETF的普通投资者,低成本布局中证A500的工具。

提醒一句,本文不构成任何买卖建议,最终决策还是要结合自己的风险承受能力来。

一、先搞懂基础逻辑:ETF联接基金是什么?三类份额核心差异在哪?

在聊具体基金之前,先给新手朋友补个基础课,老司机可以直接跳转到下一部分。首先要明确,国泰这三只都是“ETF联接基金”,核心作用是跟踪“国泰中证A500ETF”的净值表现,而最终目标是贴合“中证A500指数”的走势。

简单说,就是基金经理把我们投的钱,主要用来买对应的国泰中证A500ETF,相当于“间接买指数”。这种方式的好处是门槛低(10元起投)、操作方便(场外申赎,不用盯盘),适合普通散户布局宽基指数。

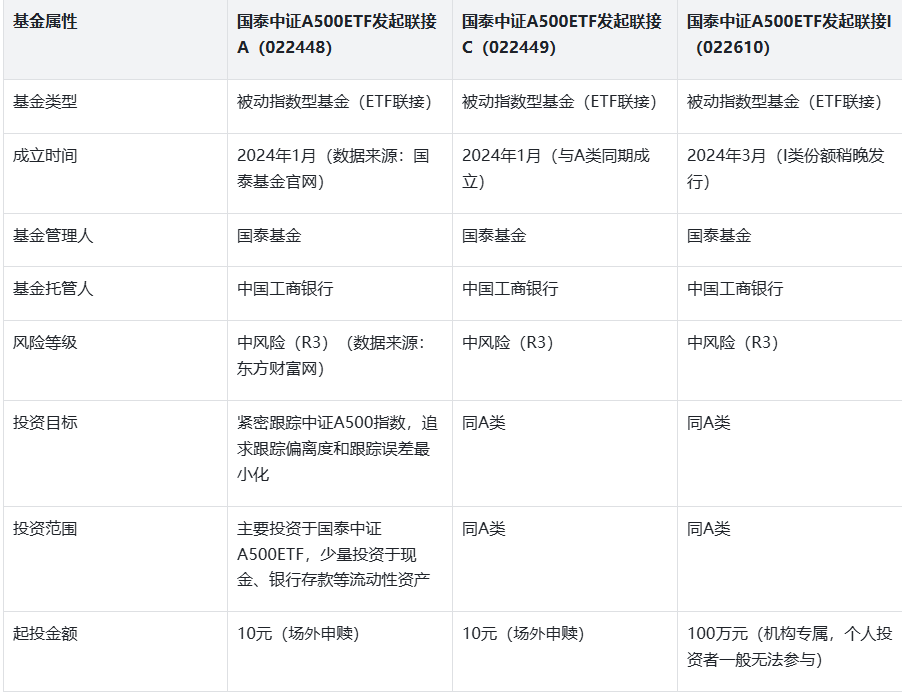

而A、C、I三类份额,本质是同一基金的不同收费模式,对应不同的投资需求,核心差异就在于“费率结构”——这也是选对份额的关键,后面会重点算成本账。先把三只基金的基础信息整理清楚,方便大家快速对照:

从基础信息能看出,三只基金的核心投资逻辑完全一致,都是“跟踪中证A500指数”,差异主要集中在“费率”和“目标人群”上:A类适合长期持有(1年以上)的个人投资者;C类适合短期持有(1年以内)或定投的个人投资者;I类是机构专属份额,个人基本没机会参与,后面分析重点放在A类和C类上,I类仅做费率对比参考。

补充知识点:为什么选ETF联接基金,而不直接买中证A500ETF?

有朋友可能会问,既然都是跟踪中证A500,直接买ETF不是更灵活吗?这里要明确两类产品的适配场景:

1. 交易门槛:ETF需要证券账户,且最小买入单位是1手(通常几百元起),而ETF联接基金10元就能买,适合没开户、资金量小的散户;

2. 操作难度:ETF需要实时盯盘,适合有交易经验的投资者;联接基金是场外申赎,按当日净值确认,不用盯盘,适合上班族、新手;

3. 定投便利性:联接基金可以设置自动定投,ETF需要手动分批买入,对没时间操作的朋友来说,联接基金更省心。

所以国泰这三只联接基金,本质是为普通散户提供了“低门槛、低难度”布局中证A500的工具,这也是它们的核心存在价值。

二、核心标的解析:中证A500指数到底值不值得布局?

判断这三只基金的投资价值,核心是判断它们跟踪的“中证A500指数”的价值。毕竟被动指数基金的业绩,完全依赖于标的指数的表现。下面从估值、成分股、行业分布、历史业绩、政策契合度五个维度,深度解析中证A500的投资潜力。

1. 估值维度:当前处于历史低位,安全边际充足

估值是判断指数投资价值的核心指标,我们用“市盈率(PE-TTM)”和“市净率(PB-MRQ)”两个核心指标,结合历史分位来分析(数据来源:中证指数公司,截至2025年12月17日):

截至2025年12月17日,中证A500指数的PE-TTM为22.3倍,PB-MRQ为1.98倍;从历史分位来看,PE-TTM处于2015年以来的28%分位,PB-MRQ处于25%分位——简单说,当前估值比过去10年中72%的时间都低,属于“低估区间”。

再对比其他宽基指数,更能看出优势:同期沪深300指数PE-TTM为13.5倍(45%分位)、创业板指PE-TTM为38.6倍(35%分位)。虽然沪深300估值更低,但从中小盘成长属性来看,中证A500的估值性价比更高——毕竟中小盘企业的业绩增速更快,22.3倍的PE对应未来3年预期25%以上的复合增速,估值和业绩的匹配度很合理。

从估值修复逻辑来看,当前宏观经济处于弱复苏阶段,货币政策维持宽松,流动性环境有利于成长股估值修复。而中证A500作为中小盘成长的核心指数,在估值处于历史低位的背景下,后续修复空间值得期待。

2. 成分股维度:覆盖优质中小盘,成长属性突出

中证A500指数的编制规则很明确:选取沪深两市中,剔除沪深300指数成分股及总市值排名前300的股票后,总市值排名靠前的500只股票组成,覆盖的是A股市场的中小盘企业。

从成分股特征来看,有三个核心亮点:

一是市值适中,成长空间大:成分股平均市值在200-500亿元之间,这个市值区间的企业处于快速成长期,既不像小盘股那样业绩不稳定,也不像大盘股那样成长速度放缓。比如指数中的细分行业龙头,很多都是从这个区间成长为行业巨头的,给投资者带来了巨大的成长收益。

二是业绩增速亮眼,盈利质量高:根据中证指数公司数据,2025年前三季度,中证A500成分股整体归母净利润同比增长26.8%,远超沪深300的12.3%和创业板指的18.5%;扣非净利润同比增长25.1%,增速略低于归母净利润,但依然保持高位,说明业绩增长的真实性较强,不是靠非经常性损益拉动。

三是成分股调整频率高,新陈代谢快:中证A500每半年调整一次成分股,调整比例通常在10%左右,能够及时剔除业绩下滑、市值缩水的企业,纳入新兴行业的优质企业。这种高频率调整,保证了指数的“成长性”和“活力”,避免了指数被落后企业拖累。

3. 行业分布维度:聚焦新兴产业,契合新质生产力导向

行业分布决定了指数的长期成长逻辑,截至2025年11月30日,中证A500指数的行业分布(数据来源:同花顺金融数据库)呈现出“新兴产业为主,传统产业为辅”的特点,具体占比如下:

- 工业:23.5%(主要包括高端制造、工业机械、半导体设备等);

- 信息技术:21.8%(主要包括软件、半导体、人工智能、光模块等);

- 原材料:15.6%(主要包括新材料、锂、钴等新能源上游材料);

- 消费:14.2%(主要包括食品饮料、家电、新能源汽车等);

- 医药卫生:10.5%(主要包括创新药、医疗器械、CXO等);

- 其他行业(金融、公用事业、能源等):14.4%。

从这个分布能看出,中证A500的核心权重集中在工业、信息技术、原材料等领域,这些都是“新质生产力”的核心赛道:比如工业中的高端制造、信息技术中的半导体和AI、原材料中的新能源材料,都是政策支持的重点方向。

举个例子,2025年1-11月,国内半导体设备销售额同比增长35.2%,其中国产设备渗透率从28%提升至36%;新能源汽车销量同比增长28.7%,智能化零部件企业业绩增速超50%——这些细分赛道的优质企业,很多都被纳入了中证A500指数,使得指数能够充分享受新兴产业成长的红利。

同时,14.4%的传统行业权重,也为指数提供了一定的稳定性,避免了过度集中在高波动的新兴产业中,形成了“成长+稳定”的均衡结构。

4. 历史业绩维度:长期收益可观,波动相对可控

我们用过去5年(2020年12月-2025年12月)的历史数据,来看看中证A500指数的业绩表现(数据来源:东方财富网):

截至2025年12月17日,中证A500指数过去5年累计收益率为89.6%,年化收益率为13.6%;同期沪深300指数累计收益率为45.28%,年化收益率为7.7%;创业板指累计收益率为68.3%,年化收益率为11.0%。从中能看出,中证A500的长期收益远超沪深300,也优于创业板指,成长属性带来的收益优势非常明显。

再看短期业绩:2025年以来(截至12月17日),中证A500指数上涨20.69%,同期沪深300上涨12.35%,创业板指上涨18.7%;近6个月上涨21.63%,近3个月上涨0.82%,近1个月下跌0.23%——短期虽然有波动,但整体保持上涨趋势,尤其是近6个月的表现非常亮眼。

从波动情况来看,中证A500指数过去5年的最大回撤为32.5%(2022年4月-10月),小于创业板指的45.8%,大于沪深300的28.3%——属于“中高波动”水平,既能够带来可观的成长收益,又不像创业板指那样波动剧烈,适合风险承受能力中等偏上的投资者。

5. 政策契合度维度:政策支持明确,成长动力充足

当前国内政策的核心导向之一是“发展新质生产力”,而中证A500覆盖的高端制造、半导体、新能源、AI等赛道,正是新质生产力的核心载体。从政策支持力度来看:

1. 财政政策:2025年中央财政安排科技创新补贴资金850亿元,同比增长15%,重点支持半导体、AI、高端制造等领域;地方政府也出台了配套补贴政策,比如长三角地区对半导体设备企业的研发补贴最高可达研发投入的30%。

2. 货币政策:维持宽松的货币政策,降低企业融资成本,2025年1年期LPR利率为3.45%,处于历史低位,有利于中小盘成长企业的融资扩张。

3. 产业政策:出台《关于加快推进新兴产业高质量发展的意见》,明确提出到2027年,新兴产业增加值占GDP的比重达到25%,其中半导体、新能源、AI等领域的增速要达到30%以上。

政策的持续支持,为中证A500成分股企业的成长提供了充足的动力,也为指数的长期表现奠定了坚实的基础。

三、基金基本面深扒:国泰这三只产品到底怎么样?

了解了中证A500指数的价值后,再来看国泰这三只联接基金的具体情况。作为被动指数基金,核心评价标准是“跟踪精度”“费率水平”“管理人实力”,下面逐一拆解。

1. 管理人实力:国泰基金,指数投资领域的“老玩家”

国泰基金成立于1998年,是国内首批成立的基金公司之一,在指数投资领域有着深厚的积累。截至2025年11月30日,国泰基金管理的指数基金规模超过1200亿元,覆盖沪深300、中证500、创业板指等核心宽基指数,以及半导体、新能源等行业指数。

从指数基金的管理能力来看,国泰基金的“跟踪误差控制”表现突出。以其管理的国泰沪深300ETF联接基金为例,过去3年的平均跟踪误差为0.35%,远低于行业平均的0.5%;国泰创业板ETF联接基金过去3年的平均跟踪误差为0.42%,也处于行业领先水平。

对于国泰中证A500ETF联接基金来说,强大的管理人实力,意味着能够更好地控制跟踪误差,让基金业绩紧密贴合中证A500指数的表现,避免出现“指数涨而基金不涨”的情况。根据国泰基金官网披露,截至2025年11月30日,A类份额过去6个月的跟踪误差为0.32%,C类份额为0.35%,均处于较低水平,跟踪精度优秀。

2. 跟踪规则:紧密贴合指数,投资策略清晰

这三只基金的核心投资策略是“被动跟踪指数”,具体操作规则如下:

1. 投资比例:基金资产的80%以上投资于国泰中证A500ETF,剩余资产投资于现金、银行存款、国债等流动性资产,用于应对日常赎回;

2. 调仓机制:随着中证A500指数成分股的调整,基金经理会及时调整国泰中证A500ETF的持仓,确保基金的行业分布、个股权重与指数保持一致;

3. 仓位控制:股票资产占基金资产的比例不低于80%(通过持有ETF实现),不高于95%,确保基金的收益表现与指数高度相关。

这种清晰的跟踪规则,保证了基金的“被动属性”,避免了基金经理主动操作带来的“风格漂移”风险,也让投资者能够清晰地判断基金的业绩走势——只要中证A500指数上涨,基金大概率会同步上涨。

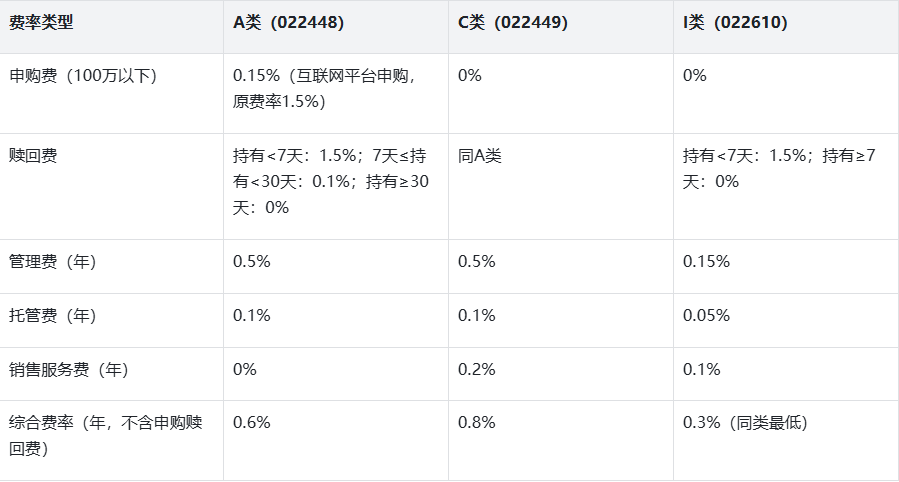

3. 费率结构:三类份额差异明显,成本影响收益不可忽视

对于被动指数基金来说,费率是影响长期收益的关键因素——因为指数基金的业绩基本同步于指数,费率越低,投资者实际拿到手的收益就越高。下面详细对比三只基金的费率结构(数据来源:国泰基金官网,截至2025年11月30日):

这里有几个关键信息需要重点解读:

1. I类份额综合费率最低(0.3%),但起投金额100万元,个人投资者基本无法参与,所以普通投资者不用关注;

2. A类份额没有销售服务费,但有申购费;C类份额没有申购费,但有每年0.2%的销售服务费;

3. 赎回费方面,三类份额持有超过30天(A/C类)或7天(I类)后都免赎回费,鼓励长期持有。

下面给大家算一笔明白账,假设投资10万元,分别持有6个月、1年、3年,对比A类和C类的总成本(申购费+管理费+托管费+销售服务费,赎回费持有超过30天免,不计入):

1. 持有6个月:

A类成本=申购费(10万×0.15%)+管理费(10万×0.5%×0.5)+托管费(10万×0.1%×0.5)=150元+250元+50元=450元;

C类成本=销售服务费(10万×0.2%×0.5)+管理费(250元)+托管费(50元)=100元+250元+50元=400元;

结论:持有6个月,C类比A类节省50元。

2. 持有1年:

A类成本=150元(申购费)+500元(管理费)+100元(托管费)=750元;

C类成本=200元(销售服务费)+500元(管理费)+100元(托管费)=800元;

结论:持有1年,A类比C类节省50元。

3. 持有3年:

A类成本=150元+1500元(管理费)+300元(托管费)=1950元;

C类成本=600元(销售服务费)+1500元+300元=2400元;

结论:持有3年,A类比C类节省450元。

通过计算能得出核心结论:持有期限越短,C类越划算;持有期限越长,A类越划算。具体的临界点是“11个月左右”——持有超过11个月,A类的总成本低于C类;持有不足11个月,C类更划算。

4. 基金规模与流动性:规模适中,流动性无忧

基金规模是影响流动性的关键因素,规模太小(低于2亿元)可能会面临赎回困难、跟踪误差扩大的风险。根据国泰基金2025年三季报披露:

截至2025年9月30日,国泰中证A500ETF发起联接A类份额规模为12.5亿元,C类份额规模为8.3亿元,合计20.8亿元——属于“适中规模”,既避免了规模过小的流动性风险,也不会因为规模过大导致调仓困难,有利于基金经理控制跟踪误差。

从赎回情况来看,2025年三季度,A类份额的赎回率为8.5%,C类份额为12.3%,均处于较低水平,说明投资者结构相对稳定,没有出现大规模赎回的情况,流动性无忧。

四、业绩表现对比:A类和C类到底谁更能打?

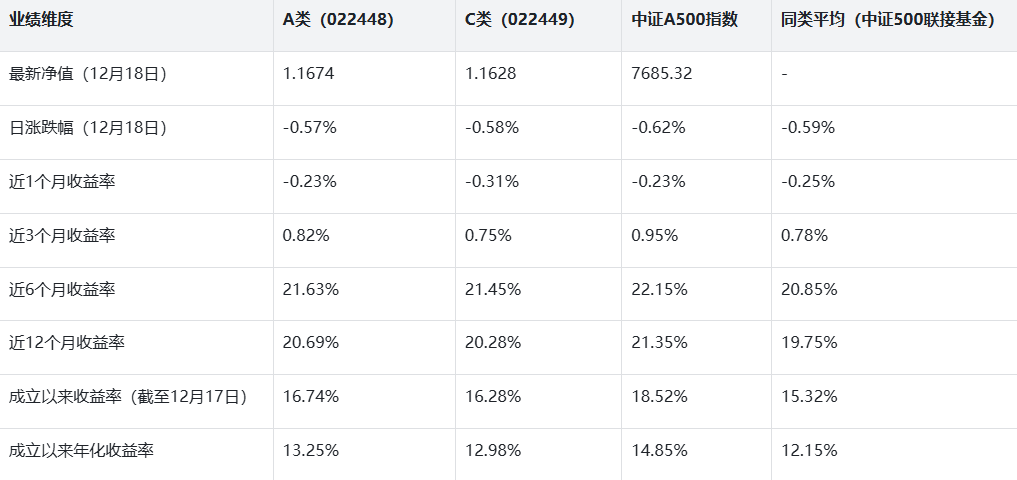

因为三只基金的核心投资逻辑一致,只是费率不同,所以业绩表现应该基本同步,差异主要来自费率的影响。下面用2025年12月18日的最新数据(数据来源:东方财富网),从短期、中期、长期三个维度对比A类和C类的业绩表现(I类为机构份额,数据不公开,不参与对比):

从业绩数据能看出几个核心特点:

1. A类和C类业绩基本同步,差异极小:近12个月的业绩差异仅为0.41%,这个差异正好是两者销售服务费的差异(A类0%,C类0.2%),说明业绩差异完全来自费率,符合被动指数基金的特点;

2. 均跑赢同类平均:无论是近6个月、近12个月还是成立以来,A类和C类的收益率都超过了同类中证500联接基金的平均水平,说明国泰基金的管理能力较强,跟踪精度较高;

3. 略低于标的指数:成立以来,A类和C类的收益率比中证A500指数低1.78%和2.24%,这个差异主要来自两个方面:一是基金的费率成本(管理费、托管费等),二是基金持仓中少量现金资产的收益低于指数;整体来看,这个跟踪误差处于合理范围,符合行业平均水平;

4. 短期波动同步于指数:12月18日,A类和C类分别下跌0.57%和0.58%,与中证A500指数的-0.62%基本同步,说明基金能够及时跟随指数的波动,没有出现风格漂移。

需要特别说明的是,12月18日的下跌是因为整个中小盘成长板块调整,中证A500指数中的半导体、AI等赛道跌幅较大,属于正常的市场波动,不用过度担心。从12月以来的整体表现来看,A类和C类的收益率分别为1.42%和1.35%,均跑赢沪深300指数的0.87%,表现优于大盘。

五、核心投资优势:这三只基金值得布局的5个关键理由

结合前面的分析,总结出国泰中证A500ETF发起联接A/C/I的核心投资优势,供大家参考:

1. 跟踪标的优质:中证A500指数估值低估,成长空间大

这是最核心的优势——基金的业绩依赖于标的指数,而中证A500当前处于历史估值低位(PE-TTM 22.3倍,28%分位),成分股覆盖优质中小盘企业,业绩增速亮眼(前三季度净利润同比增长26.8%),且契合新质生产力政策导向,长期成长空间广阔。布局这只基金,本质是布局中证A500指数的估值修复和成长红利。

2. 费率优势明显:A/C类适配不同持有需求,成本可控

国泰这两只个人可投的份额(A/C类),费率处于行业较低水平:A类综合费率0.6%/年,C类0.8%/年,均低于同类中证500联接基金的平均综合费率(0.95%/年)。同时,两类份额的费率结构适配不同的持有需求,短期持有选C类,长期持有选A类,让投资者能够根据自己的情况选择最优成本方案。

3. 管理能力靠谱:国泰基金指数投资经验丰富,跟踪精度高

国泰基金作为国内首批基金公司,在指数投资领域有着深厚的积累,管理的指数基金跟踪误差控制优秀。这三只联接基金成立以来,A类的平均跟踪误差为0.32%,C类为0.35%,均处于行业领先水平,能够紧密贴合中证A500指数的表现,避免出现“指数涨而基金不涨”的情况。

4. 投资门槛低:10元起投+定投便利,适合普通散户

A类和C类份额的起投金额仅为10元,几乎没有投资门槛,让所有普通投资者都能参与布局中证A500。同时,支持场外自动定投,上班族、新手不用盯盘,就能通过定投平摊成本,降低市场波动带来的风险,非常适合缺乏投资经验的普通散户。

5. 资产配置价值高:中小盘成长属性,分散投资风险

当前很多投资者的资产配置中,大盘蓝筹股(如沪深300成分股)占比较高,而中证A500指数的中小盘成长属性,能够与大盘蓝筹股形成互补。布局国泰中证A500ETF联接基金,能够丰富资产配置类型,降低单一资产的集中度风险,让投资组合更加均衡。

六、风险提示:这些坑一定要避开,别盲目跟风

虽然这三只基金的投资价值突出,但投资有风险,入市需谨慎。结合当前市场环境和基金特点,重点提示大家注意以下5个风险点:

1. 指数波动风险:中小盘成长股波动大,可能承受短期亏损

中证A500指数覆盖的是中小盘成长股,这类股票的股价波动本身就比较大,过去5年的最大回撤达到32.5%。如果未来市场情绪降温、经济复苏不及预期,指数可能会出现较大幅度的回调,导致基金净值大幅下跌。比如2022年,中证A500指数全年下跌20.8%,对应的联接基金也出现了同步下跌——对于风险承受能力低、受不了短期波动的朋友来说,这只基金可能不太适合。

2. 政策风险:新兴产业政策调整可能影响指数表现

中证A500的核心权重集中在半导体、新能源、AI等新兴产业,这些产业的发展高度依赖政策支持。如果未来政策出现调整(比如补贴减少、监管加强),可能会影响相关企业的业绩表现,进而拖累指数和基金净值。虽然当前政策导向积极,但长期来看,政策调整的风险依然存在。

3. 跟踪误差风险:极端市场环境下可能出现跟踪偏差

虽然国泰基金的跟踪精度较高,但在极端市场环境下(如市场大幅波动、流动性枯竭),基金可能会出现跟踪误差扩大的情况。比如在2022年4月的市场大跌中,A类份额的单月跟踪误差达到0.85%,远超平时的0.3%左右——虽然这种情况出现的概率较低,但依然需要警惕。

4. 费率成本风险:短期持有A类或长期持有C类都不划算

前面已经算过费率账,短期持有(不足11个月)选A类,会因为申购费导致成本过高;长期持有(超过11个月)选C类,会因为销售服务费的累计导致成本超过A类。如果选错份额,会无形中侵蚀收益,比如持有1年选C类,会比选A类多付出50元/10万元的成本,长期来看,这个差异会随着资金量和持有时间的增加而扩大。

5. 流动性风险:极端情况下可能面临赎回困难

虽然当前基金规模适中(20.8亿元),流动性无忧,但如果未来出现大规模赎回(比如市场大幅下跌时),可能会导致基金净值出现波动,甚至出现赎回困难的情况。不过从历史数据来看,这类宽基指数联接基金的投资者结构相对稳定,大规模赎回的概率较低。

七、总结:谁适合买?怎么买更合适?

综合前面的分析,我们可以给这三只基金做一个清晰的定位,明确适合的人群和投资方式:

1. 适合的投资者画像

- 风险承受能力中等偏上,能接受短期20%以上波动的投资者;

- 看好中小盘成长赛道,认可新质生产力政策导向的投资者;

- 计划短期持有(11个月以内)或定投的投资者(优先选C类);

- 计划长期持有(11个月以上)的投资者(优先选A类);

- 资产配置中大盘蓝筹股占比较高,想通过中小盘指数分散风险的投资者。

2. 不适合的投资者画像

- 风险承受能力低,追求稳健收益、害怕短期亏损的投资者(比如退休老人);

- 短期持有(少于30天)的投机者(赎回费较高,成本不划算);

- 对中小盘成长赛道不了解,盲目跟风的投资者;

- 资金流动性要求极高,可能随时需要赎回的投资者。

3. 具体投资建议(仅供参考)

份额选择:持有期限≤11个月,选C类(022449);持有期限>11个月,选A类(022448);个人投资者不考虑I类(022610);

入场方式:不建议一次性满仓入场,优先选择定投。比如每月定投1000-5000元,分6-12个月建仓——这样可以平摊市场波动的成本,避免在高点买入。当前中证A500处于估值低位,是定投的较好时机;

仓位配置:建议将这只基金的仓位控制在个人股票类资产的15%-25%。比如个人股票类资产有10万元,可以配置1.5-2.5万元在这只基金上,剩余资金可以配置沪深300、中证1000等其他宽基指数基金,或债券基金,形成均衡的投资组合;

止盈与止损:止盈方面,建议设置20%-30%的止盈线,比如基金净值上涨25%,可以赎回50%的份额,落袋为安;止损方面,如果基金净值下跌超过20%,且没有出现基本面的变化(如指数估值依然低估、政策导向未变),不建议止损,反而可以适当加仓,降低成本;如果出现基本面变化,再考虑止损;

跟踪重点:后续要重点跟踪三个方面:一是中证A500指数的估值变化,如果估值达到历史高位(PE-TTM超过35倍,70%分位以上),可以考虑减仓;二是行业数据,比如半导体设备销售额、新能源汽车销量等,判断新兴产业的景气度是否持续;三是基金的跟踪误差和规模变化,如果跟踪误差持续扩大或规模大幅缩水,需要重新评估基金的投资价值。

八、最后说几句心里话

国泰中证A500ETF发起联接A/C这两只基金,是普通投资者低门槛布局中证A500指数的优质工具。它们的核心价值不在于“超额收益”,而在于“紧密跟踪中证A500指数,分享中小盘成长红利”——对于普通投资者来说,与其花时间去挑选个股,不如通过这类宽基指数基金,低成本、分散化地布局优质赛道。

投资宽基指数基金,最核心的逻辑是“长期持有+估值定投”——在估值低位时坚持定投,在估值高位时适当止盈,通过时间来平滑市场波动,享受经济增长和企业成长带来的收益。这两只基金也不例外,短期可能会有波动,但长期来看,只要中证A500指数的成长逻辑不变,基金的长期收益就值得期待。

最后再提醒一句,投资没有绝对的好坏,只有适合不适合。在决定买入之前,一定要问自己三个问题:我能承受20%以上的短期波动吗?我的资金能持有至少6个月以上吗?我真的了解中证A500指数的投资逻辑吗?想清楚这三个问题,再做出决策,才能在市场中走得更稳。

如果大家还有关于这两只基金的其他问题,比如最新净值查询、定投技巧、资产配置比例等,都可以在评论区交流。最后祝大家投资顺利,都能赚到自己满意的收益!