A股春节后的涨幅整体偏低,港股已进入核心资产牛,而A股尚处震荡市,当前或具有阶段性投资空间。随着“弱宏观,强结构景气”的风格强化,A500有望阶段性跑赢沪深300。具体情况,速看基金经理龚丽丽周度点评!

3月的第1个交易周,市场缩量回升。本周沪深两市A股日均总成交额为1.70万亿元(前周1.99亿元),成交量出现萎缩。宽基指数角度来看,小盘成长风格回归,从各行业具体表现来看,从各行业具体表现来看,军工、有色金属以及泛科技板块走强。(数据来源:Wind)。

当前A股相较于港股处于相对低位,当前或更具有阶段性投资空间。一方面,春节假期以后,A股与港股表现分化更加显著,相较于港股的强势表现,A股春节后的涨幅整体偏低,港股已进入核心资产牛,而A股尚处震荡市,当前或具有补涨空间。另一方面,预计外部扰动暂不会影响我国市场信心的修复。客观来看,近期市场面临的来自特朗普的外部扰动频率有一定提高,如2月21日特朗普签署《美国优先投资政策》备忘录,3月4日起美国对华关税额外提高10%等。我们认为当前特朗普的政策重心仍在其国内政策和“非中”国家,而非聚焦中美博弈。展望后续,4月开始美国对华政策不确定性可能明显上升,料其将成为市场信心全面修复的试金石,需关注《美国优先贸易政策》备忘录的调查结果以及特朗普政府加强对华芯片管控的潜在措施。当然,对此市场已有充分预期,政策已有充分准备,我们预计本次全国“两会”的各项部署将加速落地。我们认为即便今年后期中美更大规模的贸易摩擦出现,对两国经济也是同时产生冲击,但中国的政策后手更多,经济韧性也更强,而争端引发的超预期通胀和经济衰退风险对美国经济和市场的负面影响更大。从这个角度来看,只要科技领域的追赶持续,即便外部风险增多,在中国资产避险也是更优选择。

A500投资层面,随着“弱宏观,强结构景气”的风格强化,A500有望阶段性跑赢沪深300。当前与过去因政策不确定性导致市场预期波动,政策因子的影响力显著强化的情形,是截然不同的。2024年9月末政策预期大逆转以来,随着各类政策逐步落地起效,我们认为政策层加码决心坚定,效果不足就会进一步加码。宏观政策的边际影响已显著弱化,例如货币政策的宽松节奏、财政刺激的具体额度等短期变量对市场的扰动将逐步消退。市场对重大政策刺激的敏感性显著弱化:Wind数据显示,政策节点前后5日上证指数涨跌幅标准差较2022-2024年下降37%,反映市场进入低波动稳态阶段。另一方面,本次两会政策在结构上有三个亮点,在科技、需求侧以及供给侧均做出了全面且系统的部署:1)科技方面,因地制宜发展新质生产力。2)需求侧方面,补消费短板,内需已被视为拉动经济的主动力。3)供给侧方面,产能监测预警约束“内卷式”竞争。向后看,政策方向和目标已经清晰,国内宏观波动在降低,市场在向宏观小年过渡,宏观和政策的边际变化很难再成为驱动市场方向和结构的因素,产业景气驱动的思路在接棒杠铃策略,随着“弱宏观,强结构景气”的风格强化,A500有望阶段性跑赢沪深300。

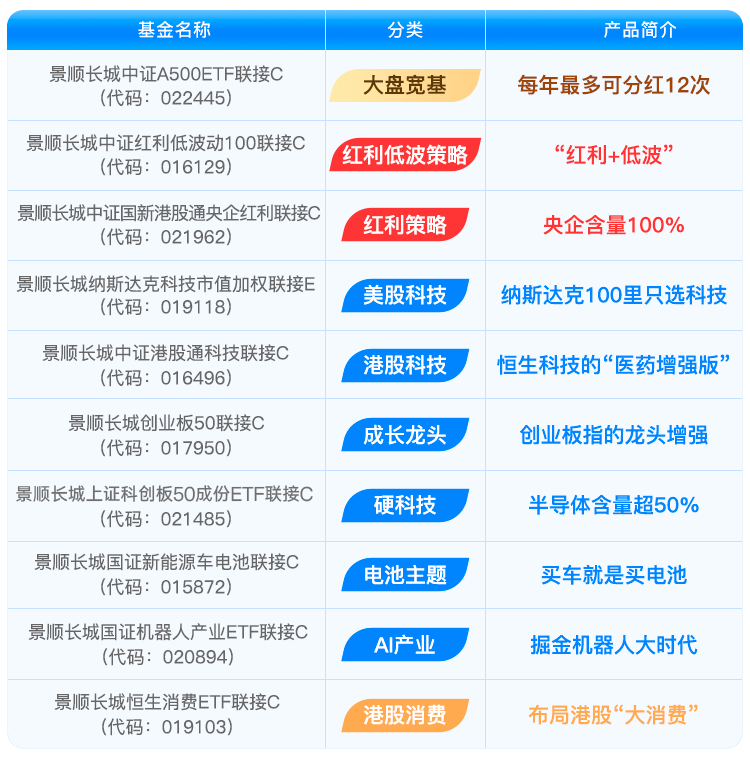

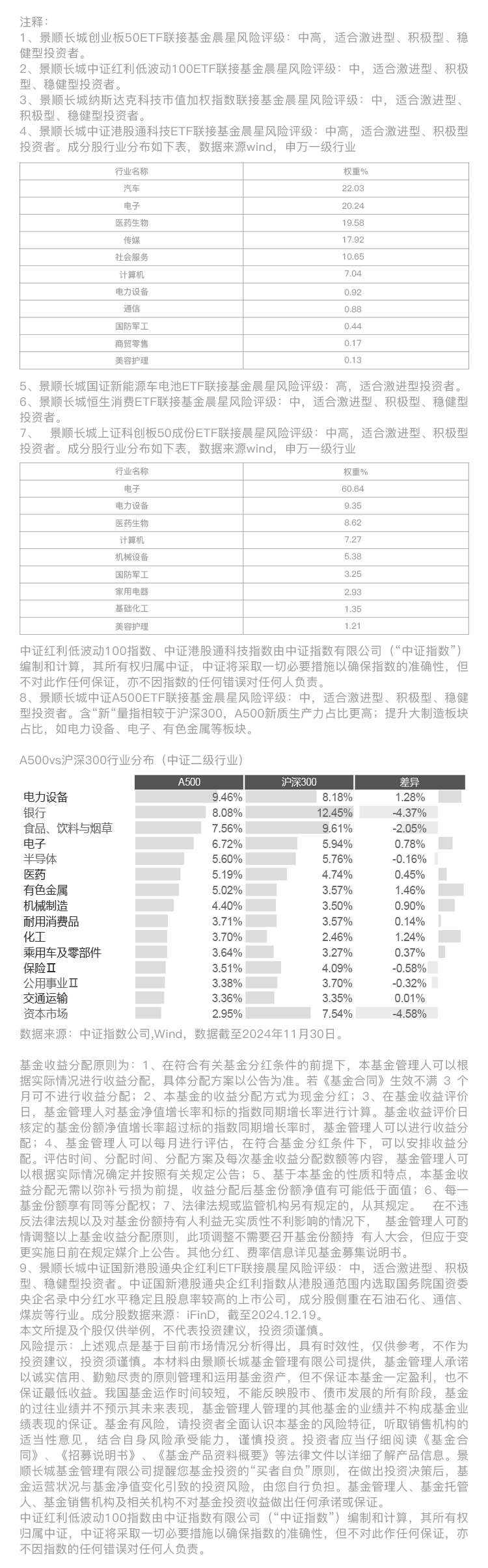

$景顺长城中证A500ETF联接A(OTCFUND|022444)$、$景顺长城中证A500ETF联接C(OTCFUND|022445)$紧密跟踪标的ETF基金间接跟踪中证A500指数,该指数均衡了大盘价值股和新兴产业龙头,兼顾大小盘股票,含“新”量更多,长期看或将具备更优表现。同时,本基金特设分红机制,按照合同规定,可每月进行评估是否分红,力争提升持有体验。欢迎感兴趣的投资者关注!

更多指数产品请关注:

$景顺长城上证科创板50成份ETF联接A(OTCFUND|021484)$$景顺长城上证科创板50成份ETF联接C(OTCFUND|021485)$$景顺长城中证红利低波动100ETF发起联接A(OTCFUND|016128)$$景顺长城中证红利低波动100ETF发起联接C(OTCFUND|016129)$$景顺长城中证国新港股通央企红利ETF联接A(OTCFUND|021961)$$景顺长城中证国新港股通央企红利ETF联接C(OTCFUND|021962)$

#高盛:中国股市正迎“史上最强开局”#