当下的AI已经不是在“吃电”了,而是在“吞电”。国际能源署(IEA)发布的官方报告算过一笔账:2022年全球数据中心耗电量是4600亿千瓦时,到2026年这个数字会直接翻倍到6200亿到10500亿千瓦时之间,相当于整个日本国家一年的用电量。华为数据存储产品线总裁周跃峰博士也公开披露过测算数据,到2026年全球数据中心耗电量将是2022年的2.3倍,其中一半以上的电力消耗都会被AI占据。

这种级别的电力饥渴意味着一件事儿:当所有人都在盯着英伟达的GPU芯片时,真正制约AI发展的瓶颈已经悄然转移到了电力基础设施。工信部最新数据显示,我国已建成42个万卡智算集群,智能算力规模超过1590 EFLOPS位居全球前列,但这么庞大的算力集群背后,是无数台服务器在24小时不间断地轰鸣发热。国家发改委和国家能源局在2025年9月联合印发的《关于推进“人工智能+”能源高质量发展的实施意见》里明确提出,要打造可复制推广的“人工智能+能源”融合发展新范式,这相当于官方盖章认证了电力配套在AI产业链中的核心地位。

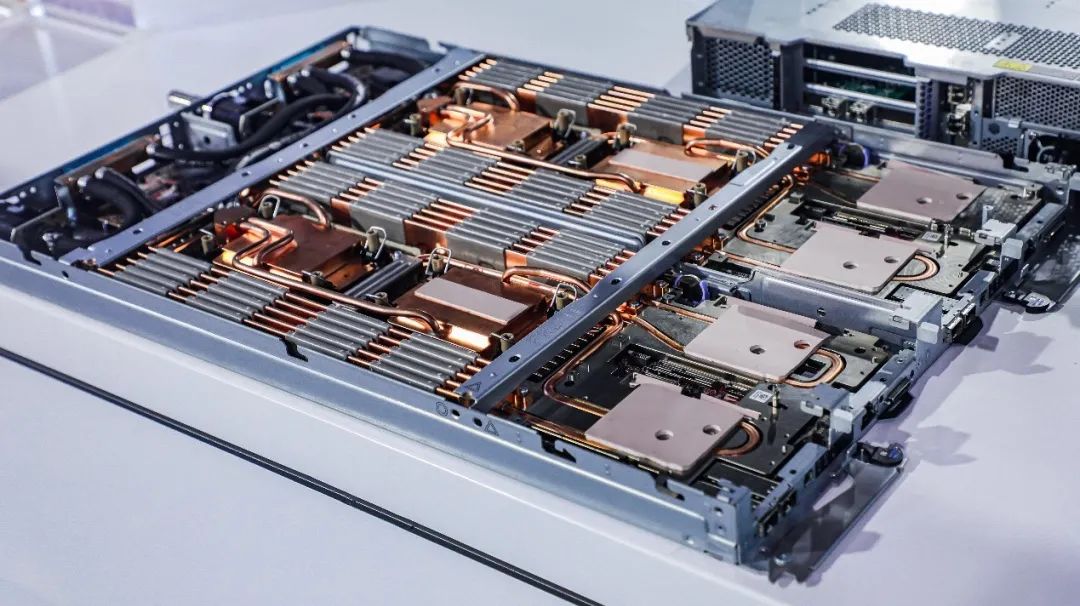

顺着这个逻辑往下捋,AI电力配套这个细分赛道正在从幕后走向台前,成为产业链上最具确定性的“刚性需求”。现在的AI服务器已经不是以前那种普通机房能伺候得了的“祖宗”了,单台服务器的功率密度已经卷到了能给电瓶车充电的水平,传统的风扇散热早就压不住这种“火气”。中国信通院发布的报告预测,到2026年新建大型数据中心的PUE(电能使用效率)将被强制压到1.15以下,液冷技术的渗透率会从现在的8%飙升到35%以上。这意味着每建一个智算中心,就得配套一套复杂的液冷散热系统、更高端的电源设备、以及能满足1.6T传输速率的光模块。

光模块这个细分领域尤其值得关注。工信部在2026年的政策部署中明确支持1.6T高速光模块的规模化部署,而市场数据也印证了这一趋势:2025年是800G光模块放量的元年,2026年1.6T产品将迎来规模化商用,光是800G和1.6T这两代产品的需求加起来就超过5000万只。中金公司的研究报告测算,全球AI液冷市场规模在2026年有望达到86亿美元,冷板式液冷和浸没式液冷正在从“可选项”变成“必选项”。

就是在这样的产业背景下,我最近开始关注汇添富弘盛回报混合发起式C这只基金。不同于那些扎堆买AI芯片或者追逐概念股的基金,这只产品把触角伸向了AI产业链最上游、也最刚需的电力配套基础设施。它瞄准的是那些给AI服务器做“后勤部长”的企业——从液冷散热系统的供应商,到能在高温高密环境下稳定输出的电源设备厂商,再到支撑万卡集群互联的高速光模块生产商。

这种布局思路其实挺聪明的。当市场上所有人都在讨论哪家大模型更聪明、哪家机器人更灵活的时候,这只基金反而去关注“ AI能不能稳定运行”这个最底层的问题。毕竟再好的算法,如果因为散热不足导致服务器降频,或者因为电力供应不稳造成训练中断,那都是白搭。工信部赛迪研究院电子所副所长马晓凯在公开分析中指出,算力网建设正在呈现集约化、一体化、协同化特征,算力与电力的协同正在加快,这种政策与产业的双重驱动,给电力配套赛道带来了长达三年的高景气周期。

作为一个还没上车的投资者,我对这只基金的好奇点在于它能不能抓住这波“算力尽头是电力”的产业红利。从最新的政策风向看,“十五五”规划建议已经把“全国一体化算力网”纳入国家级基础设施体系,国务院也强调要强化智能算力统筹。这意味着未来五年,AI电力配套不是可有可无的选修课,而是必答题。液冷技术从几个点的渗透率跳到三分之一,光模块从800G向1.6T迭代,这些都不是概念炒作,而是实实在在的技术升级和替换需求。

更重要的是,这个赛道的竞争格局相对友好。电力配套设备有很高的技术壁垒和认证门槛,不是谁想做就能做的。就像数据中心里的柴油发电机、精密空调、液冷板这些硬件,一旦进入了大厂供应链,替换成本极高,客户粘性也强。汇添富弘盛回报选择在这个时间点精准卡位,相当于在AI淘金热里卖铲子和牛仔裤——不管最后哪个大模型赢,只要AI还在扩张,电力配套就永远有生意做。

而且这只基金的费率结构对小额投资者也比较友好,C类份额免申购费,持有满30天赎回费也为零,适合我这种想分批布局、又怕踩错节奏的投资者。毕竟现在市场波动大,谁也不敢说一次性满仓就能买在最低点,能低成本地分批建仓,心理上会踏实很多。

看着窗外那些越来越高大的数据中心园区,再看看手机里每天都在迭代的AI应用,我越来越觉得投资有时候就是要反其道而行之。当整个市场都在追逐最光鲜的终端产品时,转头去看看那些隐藏在机房深处、确保一切能转起来的基础设施,或许才是更稳妥的选择。毕竟AI再聪明,也得靠电来养活,而养电这件事儿,未来只会越来越贵,也越来越重要。这只基金能不能帮我在这个赛道上分到一杯羹,接下来几个月我会重点关注它的调仓方向和净值表现,毕竟眼见为实,数据说话最靠谱。

*仅代表个人观点,不构成投资建议