#前海开源红利家族#

稳中求进,国企价值重估正当时

在波澜壮阔的A股市场,国企板块如同深埋的宝藏,正等待智慧的投资人去发掘。作为一名深耕基金投资多年的爱好者,我今天将为大家深度剖析一颗璀璨的明珠——前海开源国企精选混合发起C(代码:022415),这只聚焦优质国企、兼顾成长与分红稳定性的基金,为什么在当前市场环境下独具魅力。

国企价值:被低估的“国家嵴梁”

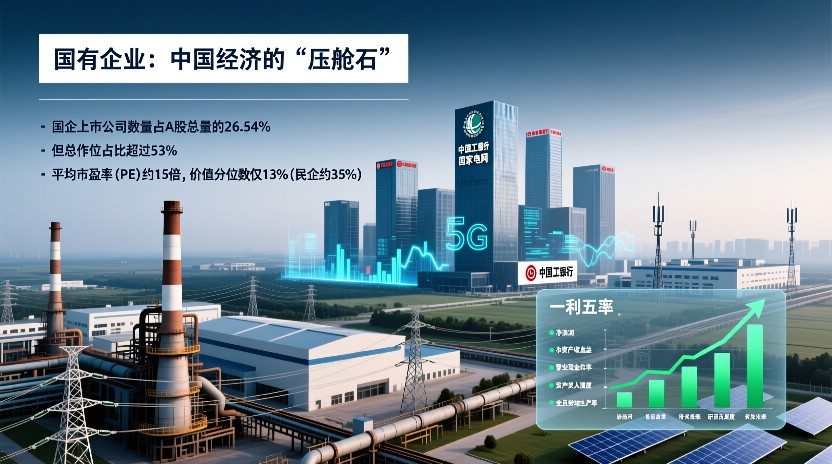

国有企业,作为中国经济的“压舱石”,在A股市场占据着举足轻重的地位。数据显示,国企上市公司数量仅占A股的26.54%,但总市值占比却超过53%。这些企业多在关系国家安全与经济命脉的关键领域深耕,如能源、金融、通信等,拥有稳定的盈利能力和丰富的资源储备。

特别是在当前“中特估”体系推进和国企改革深化的背景下,国企的投资逻辑正在发生深刻变化。国资委对央企实施的“一利五率”考核指标体系,引导企业更加注重投入产出效率和经营活动现金流,不断提升资本回报质量和经营业绩“含金量”。

目前,国企估值优势明显,整体PE约15倍,远低于市场平均水平,估值分位数仅13%(民企约35%)。这种低估值为投资提供了较高的安全边际。

基金亮点:为何前海开源国企精选混合发起C独具慧眼

投资策略精准聚焦

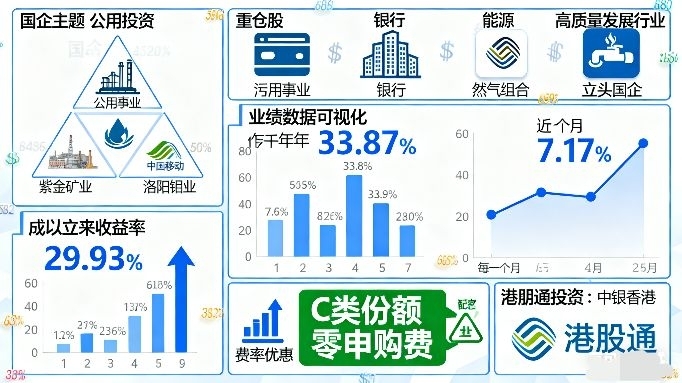

该基金明确将不低于80%的非现金资产投资于国企主题相关股票,深入挖

掘国企改革中的投资机会。它不仅关注传统的“硬核资产”(如公用事业、银行、能源),也布局高质量发展行业的优质龙头国企。

从最新持仓来看,基金重仓股包括紫金矿业、洛阳钼业、中国移动等优质国企,持股集中度高达72.7%,前十大股票占比突出。这种集中持仓优质标的策略,有助于在行情来临时获得超额收益。

业绩表现可圈可点

尽管成立不到一年(2024年12月6日成立),该基金已交出不俗成绩单:截至2025年11月14日,最新净值为1.3557,成立以来收益率达29.93%,今年以来的收益率达到33.87%,超越63.45%的同类产品。

近一个月,基金净值增长7.17%,超越90.33%的同类产品,表现优异。这种强势表现与国企板块近期的活跃走势密切相关。

费率优势明显

作为C类份额,该基金无申购费,适合中短期持有(通常持有30天以上免赎回费)。对于希望通过波段操作把握国企行情或是试探性布局的投资者,这种费率结构大大降低了交易成本。

港股通增强收益潜力

基金可通过港股通机制投资香港市场的国企标的,目前港股持仓包括中国移动、中银香港等优质国企。这为投资者提供了分散风险和捕捉港股估值洼地的双重机会。

核心优势:为何在红利竞争中选择它

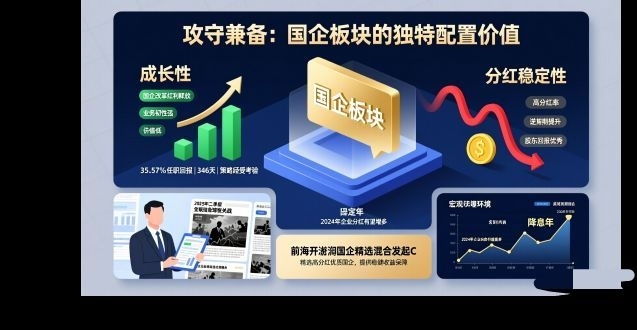

攻守兼备的特性

国企板块兼具成长性与分红稳定性,在当前市场环境下具有独特的配置价值。一方面,国企改革释放红利,带来成长潜力;另一方面,国企分红率普遍较高,且往往是逆周期的——经济景气度较差时,国企分红率往往提升。

前海开源国企精选混合发起C敏锐地捕捉了这一投资机遇,通过精选高分红优质国企,为投资者提供稳健的收益保障。

管理层经验与执行力

基金经理田维拥有5年以上的投资管理经验,虽然在该基金上的任职时间不长(346天),但已实现35.57%的任职回报。其投资策略在2025年二季度全球关税战背景下经受住了考验,通过寻找“业务韧性强、估值低、股东回报优秀”的公司,有效抵御了市场风险。

战略布局正当其时

2025年被普遍认为是“降息年”,美联储加息周期进入尾声。在这一宏观背景下,企业分红有望增多,低估值板块可能迎来价值重估。国企板块作为估值洼地,有望在这一轮周期中表现突出。

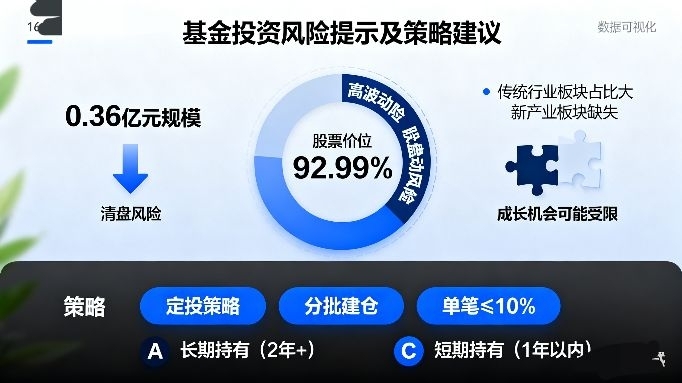

风险提示与注意事项

当然,投资需理性看待潜在风险。该基金股票仓位较高(约92.99%),因此受股市波动影响较大。同时,基金规模较小(约0.36亿元),存在清盘风险。此外,持仓集中于传统行业,对新兴产业覆盖不足,可能错过部分成长机会。

投资者可采取定投或分批建仓策略,平滑波动风险,单笔投资不建议超过总资金的10%。预计持有期短于1年的投资者适合选择C类份额,而计划长期持有(2年以上)的投资者可考虑A类份额。

投资展望:国企价值重估方兴未艾

展望未来,国企板块的投资价值有望进一步显现。随着中国特色估值体系的构建,那些过去因“逆周期调节、社会责任等因素未被合理估值”的国企将迎来价值重估。央企与地方国企在供给侧改革后,业务具备较强的不可替代性及成本转嫁能力,在经济增长中展现出独特韧性。

前海开源国企精选混合发起C作为布局国企赛道的重要工具,在基金经理田维的管理下,有望继续深挖国企改革红利,为投资者创造长期稳健回报。对于具有中高风险承受能力、投资期限在1年以上的投资者,该基金可作为组合中价值型配置的优选,占比控制在20% 以内为宜。

在波澜壮阔的资本市场大潮中,前海开源国企精选混合发起C宛如一艘装备精良的航船,正借助国企改革的东风,驶向价值投资的蓝海。对于智慧的投资人而言,这不仅是资产的配置,更是对中国经济高质量发展信心的体现。@前海开源基金