【数据】2025年9月,全国一般公共预算收入15678亿元,同比+2.58%。其中,税收收入11579亿元,同比+8.66%;非税收入4099亿元,同比-11.41%。全国一般公共预算支出28740亿元,同比+3.08%。全国政府性基金预算收入4268亿元,同比+5.64%。其中,国有土地使用权出让收入3039亿元,同比-0.98%。全国政府性基金预算支出12322亿元,同比+0.37%。

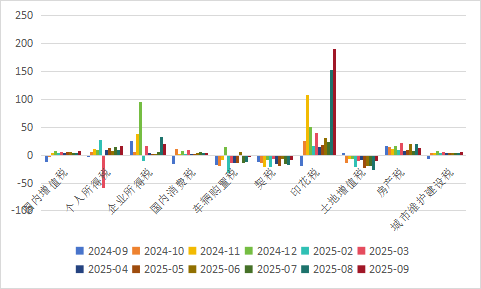

【解读】(一)税收收入增速小幅提升,非税收入延续负增长。25年9月全国一般公共预算收入15678亿元,同比增速从+2.03%提升到2.58%,延续修复态势。具体来看,税收收入同比+8.66%,较上月提升5.27pct;非税收入同比-11.41%,较上月降低7.62pct,依然延续负增长趋势,国有资产盘活较难持续,且今年预算对非税收入增长目标有所调降(目标增速-14.2%),减轻财政对非税收入的依赖。四大税种中,增值税当月同比+7.60%,较上月提升3.18pct,改善明显,处于较高水平;个人所得税当月同比+16.68%,较上月提升6.99pct;企业所得税当月同比+19.59%,较上月降低13.79pct,依然处于较高水平,“反内卷”背景下企业当期利润有所改善,另外今年科技服务、高端装备制造业等行业税收有强支撑,增速较8月下降主要系8月有基数原因,且8月是税收小月,数据波动会较大;消费税当月同比+3.83%,较上月提升2.90pct。

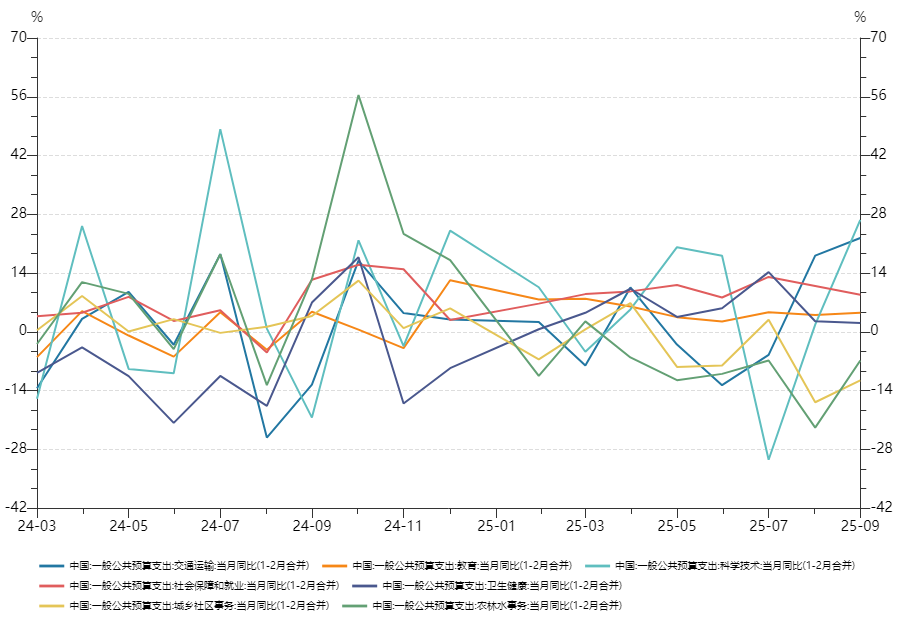

(二)财政支出增速有所提升。25年9月一般公共预算支出28740亿元,同比+3.08%,较上月提升2.26pct,财政支出保持较高强度以托底总需求。1-9月财政支出已完成全年预算进度的70.1%,社会保障和就业、卫生健康、教育三大领域支出序时进度较快,分别为79.2%、73.5%和70.8%,均高于同期一般公共预算支出进度。

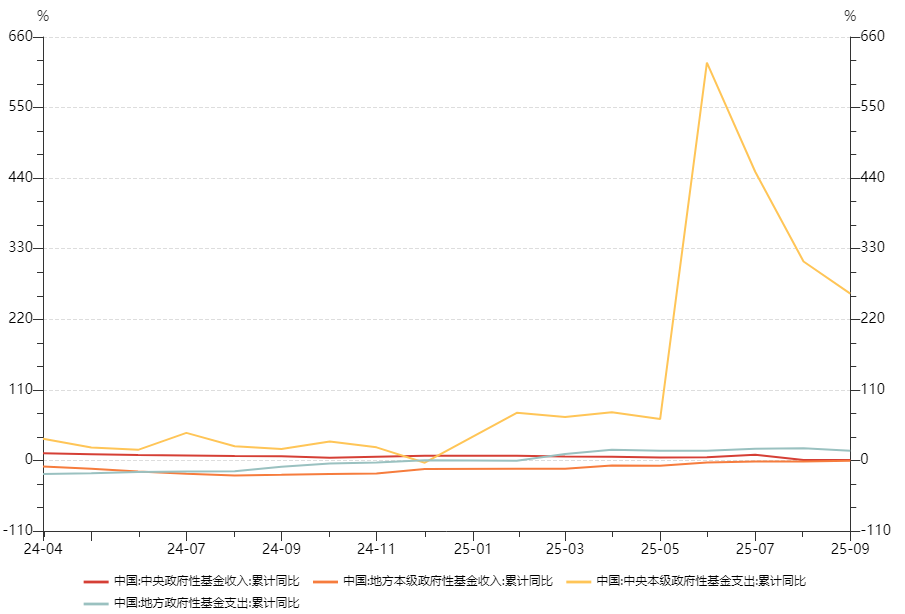

(三)政府性基金收入同比转正。25年9月全国政府性基金收入4268亿元,同比+5.64%,较上月提升11.34pct。其中土地出让收入3039亿元,同比-0.98%,较上月提升4.81pct,可能系部分地方政府出售优质地段土地,以及化债、土储专项债盘活城投公司现金流,城投拿地能力释放。

(四)政府性基金支出增速下降。25年9月政府性基金支出12322亿元,同比+0.37%,较上月降低19.39pct。其中土地出让收入安排支出同比-3.1%,扣除土地出让收入安排支出后同比+2.6%,较上月明显回落,一是去年基数偏高,二是同期专项债逐步发行完毕后对政府性基金支出的支撑减弱。

【市场影响】整体来看,9月财政收入平稳,财政收入和税收收入小幅提升,财政支出增速也有所提升。10月17日财政部宣布继续盘活5000亿地方政府债务结存限额,用于化债、偿还拖欠款、经济大省项目投资,相较于2024年,一是规模较2024年增加1000亿,二是盘活资金还安排了额度用于支持经济大省符合条件的项目建设。往后看,当前经济基本面依然偏弱,需要政策端支持。

权益市场方面,因特朗普发文企图增加关税,叠加前期上涨较多因此部分资金兑现收益,短期出现震荡,但长期依旧看多。节奏上看可能到月底APEC会议后才会更加明朗。建议中高配大盘的同时价值成长均衡配置。行业方面建议关注电子、有色金属、国防军工、公用事业、银行等方向。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

债券市场方面,经济基本面整体表现依然偏弱,且中美摩擦近期有所升温。货币政策与流动性层面,央行对于资金面呵护态度明确,四季度有望重启买债,降息概率也在提升。但是,当前无论交易盘还是配置盘均面临自身的问题,配置盘对长债的承接能力及意愿均不高,交易盘仍然受到监管政策的扰动。因此,对于债市仍然维持震荡判断。

$鑫元添鑫回报6个月持有期混合A(OTCFUND|017619)$

图1:主要税种同比增速(%)

(数据来源:Wind,鑫元基金)

图2:财政主要支出项当月同比增速(%)

(数据来源:Wind,鑫元基金)

#深地经济成新风口!产业链如何投资 ?#

图3:政府性基金收支增速走势(%)

(数据来源:Wind,鑫元基金)

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。