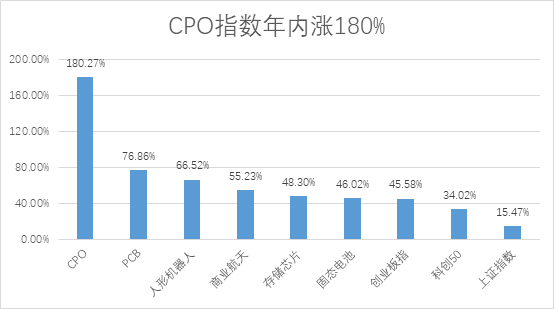

回顾2025年,A股走出了一波相当凌厉的行情,不仅上证指数年内创下了近十年新高,而且以AI产业链为代表的科技行情也在市场上轮番上演。尤其是CPO作为AI中的关键环节,年内涨幅达到了180%,在所有指数中一骑绝尘。

复盘这一年的科技行情,机器人在春晚的亮相率先打开了人们的想象力,市场在这一过程当中持续升温;随后Deep Seek的出现让AI圈为之一颤,CPO、PCB、GPU等多个产业链环节在亮眼的业绩之下持续上涨。

来到四季度,伴随着固态电池以及商业航天等新兴产业的技术突破,相关产业链也迎来了一波波澜壮阔的行情。

从年初的点点星火到当下的百花齐放,科技可谓是2025年最大的主线之一。

数据来源:Wind 20250101-2025121。过往走势不代表未来

全年宏观市场展望:

展望2026年,制造业供应链重构背景下,全球流动性宽松仍是主基调,但考虑到特朗普可能访华,明年下半年市场仍需提防一些不确定性;

国内方面,财政政策预计保持温和扩张,超常规加码的概率下降。年内经济运行节奏预计相对平稳,但由于当前经济内生动能仍偏弱,一季度经济开门红需要依赖于宏观政策靠前发力,二三季度重点关注反内卷政策对于PPI拉动斜率、地产销售以及服务消费的实际表现。

与此同时,明年经济结构的内外需分化预计边际收敛。

目前国内经济仍然呈现“供强需弱”的总体格局,随着财政支出逐渐向民生领域倾斜,消费增速预计低位平稳运行,而投资端受十五五重大项目建设带动,预计固投增速相较今年边际回升;

外需端,明年出口大概率维持韧性,但外需对经济增长的贡献可能弱于今年。而从政策导向出发,居民消费率、AI相关投资拉动将会是后续经济结构上的关注重点。

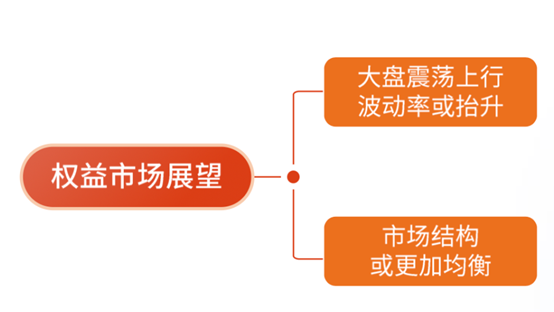

权益市场:AI科技仍有望成为主旋律 ,风格结构或趋于均衡

AI科技革命下,景气度投资重回主线。考虑到市场整体估值水平处于高位,进一步上行可能需要景气领域的逐步扩散,叠加当前高景气板块的筹码相对拥挤,预计市场整体的波动会有所增加。

展望2026年,预计未来大盘有望延续震荡上行,底层逻辑为政策周期转向(守住下限)+结构性加杠杆的产业(Al叙事+资本开支)+非银负债高增(广义资产荒、居民存款搬家)。

与此同时,2025年流动性推动下的AI科技产业叙事是A股上涨的核心驱动因素,预计2026年,AI驱动的结构仍然是核心,但市场叙事可能会从单一科技驱动向基本面改善预期倾斜,风格或更趋于均衡。

具体行业板块上来看:

1、AI持续加码

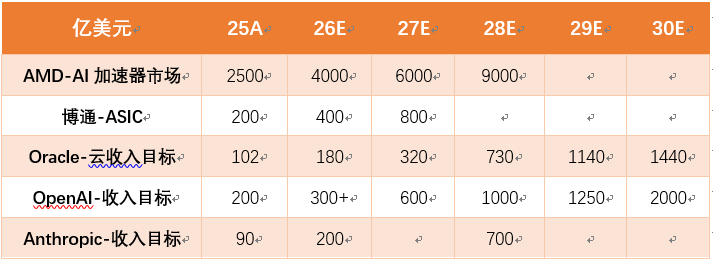

海外大厂兼顾优质的现金流和广泛覆盖的主业,多家公司在不同场合给出了未来多年的业务预期。海外巨头的引领之下,预计全球AI行业整体的市场规模在未来几年有望迅速扩大。

数据来源:海外互联网公司业绩会、公开新闻。以上企业仅作举例说明,不构成任何推荐。

而这一过程当中,AI产业链中的不同环节都有望涌现出巨大的机会。

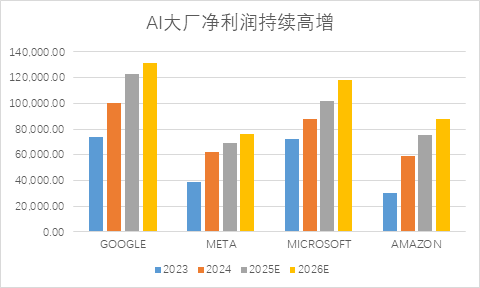

1)海外算力“泡沫”演绎过度

海外AI模型和应用仍处于业绩爆发期,行业依然处于健康的发展阶段,“泡沫论”在目前市场上演绎过度。因此市场对海外算力的悲观情绪具备修复的基础。预计26年行业基本面或依然强劲。

核心关注云计算、光通信以及PCB等核心环节的投资机会。

数据来源:Wind,2025及2026年净利润为万得一致预期

$永赢科技智选混合发起C(OTCFUND|022365)$ 关注云计算

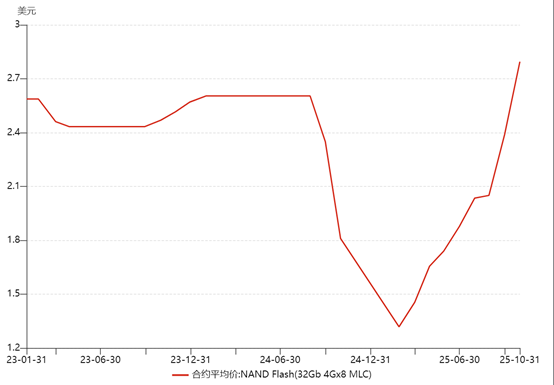

2)存储景气度持续高位

需求端,AI的发展逐步从训练端向推理端过渡,对于单GB价格更低的Dram、eSSD、HDD等存储芯片需求大幅激增;供给端,22年之后由于存储芯片原厂出现大面积深度亏损,一度亏损现金流,产能相对有限。

供需错配之下,存储价格大幅上涨,而在新产能形成供应之前,涨价或将持续,景气度也有望维持高位。

量价齐升之下,重点关注存储原厂、模组厂、分销商以及相关设备和材料。

数据来源:Wind,20230101-20251216

$永赢先锋半导体智选混合发起C(OTCFUND|025209)$ 关注芯片

3)国产算力产业趋势加速

当前板块一部分公司的估值主要反映的是2025年业绩,尚未price in中长期成长空间。在海外NV高性能芯片禁售问题解决之前,国产算力芯片的空间将会被持续打开。而光刻机、先进制程等国产替代的深水环节同样会产生巨大的投资机会。

图片来源:华创证券

应用端,近期多模态模型的快速突破,在广告、营销、设计等场景商业化持续落地,有望成为C端爆款应用的新驱动;而B端的AI Agent也已经有企业客户下单,增速有望持续高增。

数据来源:Wind,公开资料整理

核心关注国产算力涌现出的新环节、以及在多模态模型和AI Agent中有订单的公司。

$永赢信息产业智选混合发起C(OTCFUND|023754)$ 关注AI应用

$永赢数字经济智选混合发起C(OTCFUND|018123)$ 关注国产算力

$永赢半导体产业智选混合发起C(OTCFUND|015968)$ 关注光刻机&先进制程

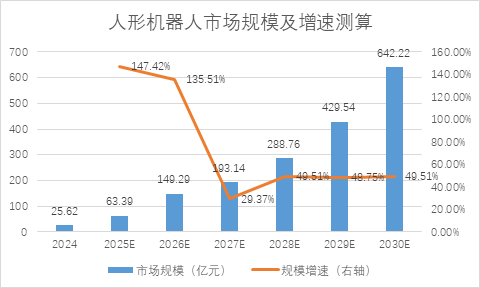

2、人形机器人量产在即

人形机器人作为AI的终极应用,是一个拥有长坡厚雪的高成长性行业。预计2024-2030年人形机器人市场规模年复合增长率有望达到71%。

与此同时,马斯克称特斯拉第三代Optimus机型V3.0将于2026年一季度发布,人形机器人或将在2026年迎来量产。

由于机器人与车的技术和供应链可复用和迁移,彼时价值量大、卡位好的中国制造企业意在汽车上价值量大、卡位好的中国企业将会在硬件端具备较大的优势。

数据来源:《2025中国人形机器人产业发展蓝皮书》,年复合增长率=[(现有价值/基础价值)^(1/年数)-1]*100%。

$永赢先进制造智选混合发起C(OTCFUND|018125)$ 关注人形机器人

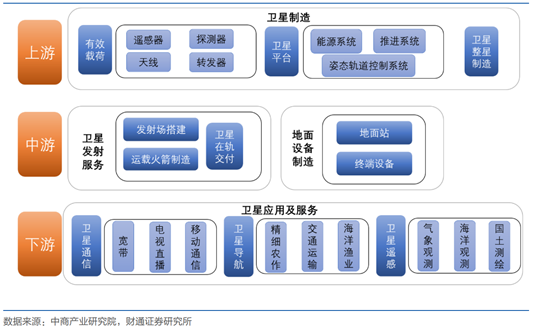

3、 商业航天建设迫在眉睫

商业航天是太空新基建,也是全球科技博弈的焦点。尤其是在低轨资源和频段资源稀缺的背景下,细分的卫星互联网行业已经成为了国家重要的战略资源。

目前我国已申请下1.6w颗卫星。预计未来5-10年中国商业小卫星发射需求量将超过4000颗。由于当下还处于卫星互联网早期的建设阶段,因此上游卫星制造、卫星发射及地面设备中的地面站建设环节或将会率先受益。

$永赢高端装备智选混合发起C(OTCFUND|015790)$ 关注卫星互联网

固收市场:整体处于震荡格局

2026年债市整体预计仍处震荡格局。一是利率绝对水平处于历史低位且下行空间想象力不足,二是当前贷款实际利率处于历史高位(4.7%),稳增长角度利率不宜持续上行。从具体品种上来看。

信用债方面, 26年票息资产仍然稀缺,预计短债需求维持韧性、利差中枢维持低位;中长信用债需求短期或有下滑、利差仍有震荡抬升压力。

从具体行业来看,城投债波动较大,需要注重投资性价比;地产债保持谨慎;钢铁、煤炭等周期类基本面企稳,可以关注票息中短券的配置机会。

可转债方面,外部环境、流动性等几大主要因素均对A股行情构成支持,26年预计市场表现主要由业绩增长贡献,对转债的估值有所支撑。预计百元平价溢价率有望维持高位并进一步突破,底仓品种或将愈发稀缺,择时+买对行业才更有可能获取超额收益。

具体行业上来看,关注AI、锂电储能等景气提升的产业,商业航天、核聚变等主题方向以及反内卷下化工、光伏的可转债机会。

#海南全岛封关 板块掀涨停潮!#

#现货黄金创历史新高!你上车了吗?#

#马斯克点赞!宇树机器人跳舞出圈 #

#挖掘超额收益#

基金关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢稳健增强C、永赢鑫欣C、永赢逸享C均属于中低风险(R2)产品,适合经客户风险承受能力等级测评后结果为成长稳健型(C2)及以上的投资者。本文其余列示基金属于中风险(R3)产品,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。文所列示基金均能投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:本材料由永赢基金管理有限公司编制,版权归本公司所有,本公司保留所有权利。本材料所引用信息基于合法取得的信息,但本公司对引用信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对任何人使用本材料所引发的任何直接或间接损失负任何责任。未经本公司事先书面许可,禁止任何机构或个人单独摘引、截取或以其他不恰当方式传播本材料,不得擅自修改、二次加工本材料内容。