摩根士丹利的调查显示,高达62%的中国企业可能在未来三年内采用人形机器人。这一数据远超全球其他地区,表明中国独特的产业环境和政策导向,正催生出全球最具潜力的人形机器人应用市场。这不仅是技术问题,更是市场生态、国家战略和产业需求的一次强力共振。

一、 数据深层解读:为何是“62%”?

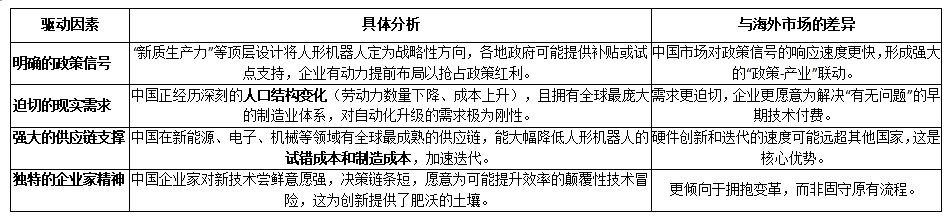

这个惊人的数字背后,是多重因素叠加的结果,反映了中国市场的独特逻辑:

核心差异:海外市场更遵循“技术成熟 -> 成本达标 -> 规模应用”的线性逻辑。而中国市场则呈现出 “需求牵引、政策助推、供应链快速迭代” 的网状协同效应,可能走出一条“应用反哺技术”的独特路径。

二、 影响分析:对中国机器人产业与全球格局的重塑

这种高预期将深刻影响产业发展节奏和投资逻辑。

1. 对中国人形机器人产业的影响

加速技术迭代:大量企业“尝鲜”应用,将为机器人公司提供海量的、真实的场景数据,这是优化算法、提升稳定性的最宝贵资源,形成 “数据飞轮”效应。

催生全新业态:可能出现专门的机器人租赁、运维服务、技能培训公司,以及针对特定场景(如汽车装配、电子产品检测)的解决方案集成商。

提前暴露问题:大规模早期应用会更快地暴露技术短板(如可靠性、安全性),倒逼上游在核心零部件(传感器、关节模组)和操作系统上实现突破。

2. 对全球竞争格局的影响

中国市场成为“必争之地”:任何有野心的人形机器人公司(如特斯拉、Figure、1X Technologies)都必须进入中国市场,否则将失去全球最大的应用生态验证机会。

“中国方案”可能输出:在中国复杂场景中打磨成功的产品和商业模式,未来有可能向东南亚、中东等新兴市场输出,形成技术标准和生态的对外辐射。

三、 投资启示与风险提示

基于“应用先行”的判断,投资机会将沿产业链传导。

投资关注点:

整机厂商:拥有核心技术、能最快实现交付和场景落地的平台型公司(如特斯拉、优必选、达闼等),将最先获得价值重估。

核心零部件:人形机器人放量的直接受益者,包括旋转关节、线性关节、传感器、灵巧手等执行器供应商,以及AI芯片公司。

解决方案集成商:能够将机器人技术与特定行业知识结合,为企业提供“交钥匙”解决方案的公司,价值会凸显。

主要风险:

技术成熟度风险:当前技术仍远未成熟,早期应用可能因效果不及预期而遭遇挫折,影响市场信心。

“期望值泡沫”风险:62%的意愿是“可能采用”,与实际大规模采购存在巨大差距。需警惕市场情绪过热导致的一二级市场估值泡沫。

商业模式验证风险:人形机器人的投资回报率(ROI)需要时间来验证,如果无法在成本可控下证明其商业价值,采纳速度会放缓。

总结:

摩根士丹利的这项调查,揭示了中国在人形机器人赛道上的最大优势:全球独一无二的应用需求沃土。这很可能使中国跳过漫长的技术培育期,通过“需求牵引-应用反馈-快速迭代”的循环,率先实现人形机器人在特定行业的规模化应用。

对于投资者和产业界而言,必须重新评估中国市场的战略意义:它可能不仅是最大的消费市场,更将是下一代机器人技术最重要的创新策源地和模式输出地。未来三年,将是验证这一趋势的关键窗口期。

#OpenAI联手博通!AI产业链怎么投?##12月你看好哪条投资主线?##摩尔线程开盘价650元!一签赚超26.7万#$华宝科技先锋混合C(OTCFUND|010842)$$银河创新成长混合C(OTCFUND|014143)$