经历上周短暂休整,A股重拾升势。

老司基发现,2025年以来,结构性行情持续演绎,A股“轻指数、重赛道”的特征愈发鲜明。一批主动权益基金顺势将锐度做到极致:从全市场选股转向单赛道深耕,主动基金赛道化正成为公募行业最醒目的新标签。

老司基拉了一下数据,截至9月5日,共有29只主动权益基金实现年内100%以上的超高收益。而近3月、近6月,分别也有6只、4只基金实现了翻倍以上的高收益,这些翻倍牛基大多聚焦机器人、创新药、算力、北交所等细分热门赛道。

2025年以来部分涨幅翻倍的主动权益基金

数据来源:Wind,时间截至:2025.9.5

短时间动辄翻倍涨幅,主动基金赛道化到底是进化还是异化?如果一味追求进攻锐度,其潜藏的投资风险究竟有哪些,我们又该如何理性应对呢?

主动基金赛道化:进化OR异化?

老司基觉得,在慢牛行情里,市场提供了丰富的alpha土壤,为主动基金赛道化提供了可能。

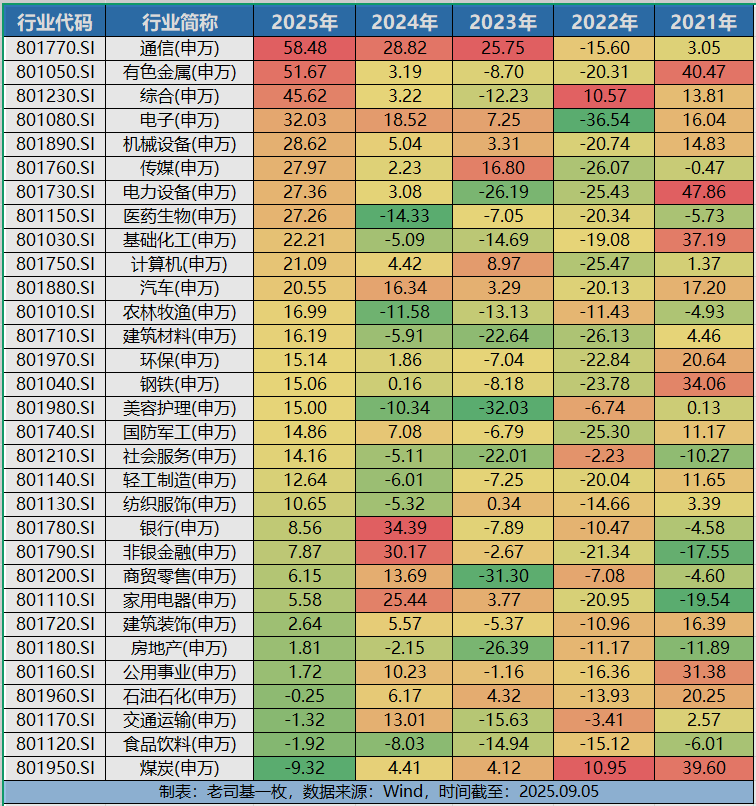

近5年来,申万一级行业年度收益首尾差经常超过50%,如2025年涨幅第一的通信(58.48%)和跌幅第一的煤炭(-9.32%),首尾差距已达68%!如2021年,涨幅第一的电力设备(47.86%)和跌幅第一的家用电器(-19.54%),首尾差距高达67%。

近5年来31个申万一级行业各年度涨跌幅情况

在选板块>选个股的年份里,把仓位All in最强赛道,理论上可快速放大收益弹性。于是,聚焦热门行业或主题,如创新药、半导体、机器人等,最锋利的矛就不断涌现。

另外,好业绩能迅速做大基金规模,这也是中小公募弯道超车的捷径。宽基赛道已被头部公司牢牢占据,新进入者唯有把赛道切成更细的切片,如今年牛气冲天的“易中天”、“纪连海”等,才能在渠道与流量端迅速贴上鲜明标签,实现规模突围。

还有,基民交易思维的崛起。赛道化产品具有明确投资方向和清晰标签,大大降低了基金筛选和理解难度。随着众多90后、00后成为开户主力,“买赛道”比“买经理”更直观,这类主动基金可被当成“增强版ETF”交易,满足了年轻客户“一键下注”的爽感需求。

赛道化投资背后的风险警示

老司基认为,收益和风险总是相伴相生,一味追求投资进攻锐度,重仓赛道化主动基金,会面临较大投资风险。

一是,波动风险。赛道化基金投资集中于特定行业,不可避免地承受该行业的周期性波动和政策风险。一旦赛道进入下行周期,基金净值可能面临大幅回撤。当行业被放大到极致,最大回撤可达50%–60%,基民极易“山顶站岗”,最典型如2020年买白酒、2021年买新能源。

二是,风格漂移。部分产品为“起死回生”临时押注热门赛道,与约定的业绩基准严重背离,属于风格漂移,容易造成投资者误判。更重要的是,许多赛道依赖时代beta红利,其业绩能否持续超越市场,存在较大疑问。

三是,负反馈循环。大量资金涌入,赛道退潮→净值急跌→渠道助跌式赎回→被动砍仓→净值再跌,形成“下跌—赎回”死亡螺旋。

四是,择时难度加大。赛道投资本质上需要投资者具备行业轮动判断能力,这对普通投资者的专业能力和时间投入提出了更高要求,不当的择时操作反而可能加剧损失。

如何理性应对?

在选择赛道基金前,我们需客观评估自己的风险偏好、投资目标和知识结构,受不了高波动的小伙伴,一定要慎入。简单一句口诀就是,先定位,再分散,后配置。

先定位——把赛道基金当成“卫星仓位”

高风险、高波动的本质决定了它无法承担“核心资产”角色。建议占比不超过股票型资产的20%,且单笔申购前自问:“若半年跌40%,我还睡得着吗?”

再分散——构建“赛道九宫格”

纵轴:上游资源、中游制造、下游应用;

横轴:传统周期、新兴成长、未来主题。

在九宫格内选 3–4 条弱相关赛道(如创新药+军工+电力设备),避免同涨同跌。

后配置——用“核心+卫星+固收”三层架构

核心:全市场选股型或指数增强,占比50%–60%,获取市场;

卫星:赛道工具基金,占比10%–20%,捕捉行业;

固收:短债、二级债基,占比20%–30%,平抑组合波动。

同时,每年做一次“再平衡”,卫星仓位大涨后强制降杠杆。

老司基认为,主动基金赛道化是行业竞争、客户需求与行情特征三方共振的结果。它像一把“锋利的矛”,用得好可迅速扩大收益,用不好则成为“自我伤害的刀”。对我们而言,牢记分散、平衡与配置思路,才能在风口来时乘风而上,在风停时安全落地。

#万亿美元级“深空经济”概念来了#

#人形机器人热度不减 概念股持续活跃#