一、核心观点

宏观方面,临近年末,产需均进入淡季,全年宏观经济有望平稳收官,关注年底中央政治局会议以及中央经济工作会议对于明年经济工作的部署情况;海外方面,美国11月ADP就业数据创两年半以来最大降幅,美国9月PCE物价指数基本符合预期,为12月降息亮出绿灯;日本央行释放明确加息信号,12月或将加息25BP,将政策利率推至三十年高位。

权益市场方面,11月美国ADP就业数据显示美国私营部门就业人数减少3.2万,该数据虽弱但不至于引发深度衰退的担忧,因此12月联储议息会议降息概率较高,并可能给予相对鹰派的表态。观察本周美联储议息会议之后,国内降息动作是否依旧维持谨慎。保险公司权益风险因子的调整是国内权益市场流动性边际宽松的一种体现。海外以铜铝为代表工业金属的近期强势,在部分反馈明年美国总量经济的成功着陆。建议维持中性仓位,等待市场选择方向。哑铃策略配置,一端抓外需驱动的海外算力、工业金属、有色贝塔及商业航天交易机会;另一端守金融、电力、煤炭等高股息红利。创新药目录扩容,逢低关注调整充分的龙头。

二、权益市场

(一)权益市场走势

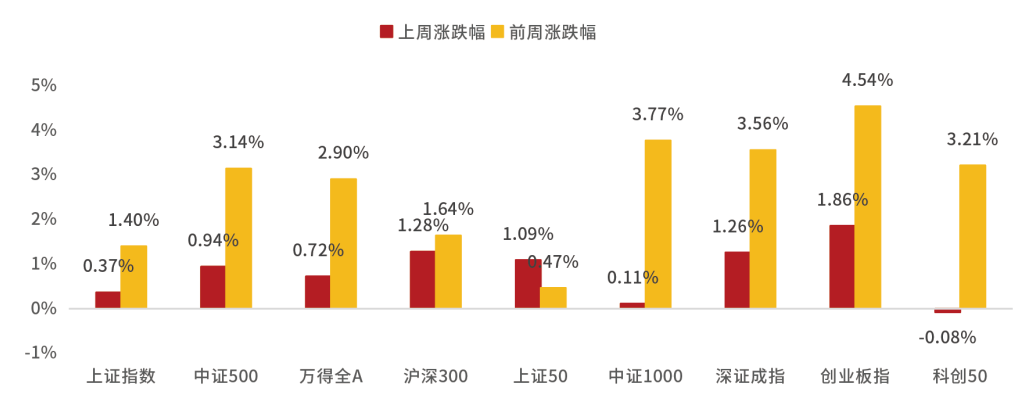

上周A股宽基指数多数上涨。截至12月5日,创业板指上涨1.86%、沪深300上涨1.28%、深证成指上涨1.26%,涨幅居前。从行业板块看,上周有色金属、通信、国防军工领涨,传媒、房地产、美容护理领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周综合、国防军工、通信估值上行最多,传媒、计算机、房地产下行最多。当前房地产、商贸零售、计算机、电子、煤炭板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

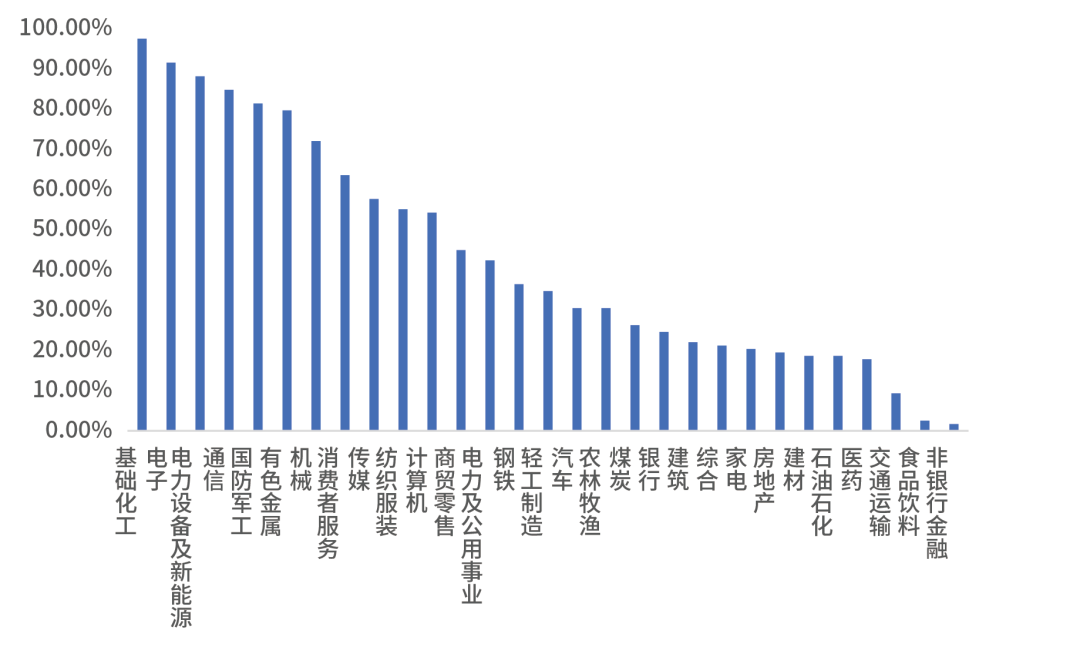

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场震荡下行。从行业拥挤度的角度,基础化工,电子,电力设备及新能源的拥挤度较高。

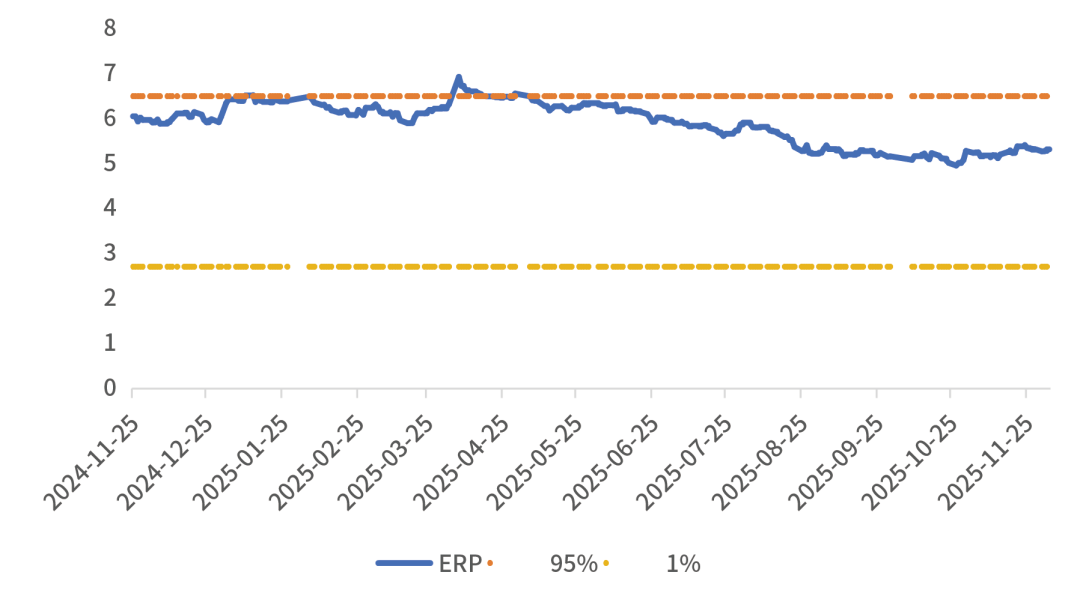

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.29%,处于历史51.47%的分位数,所以从此时点看,长期持有或仍是好选择。

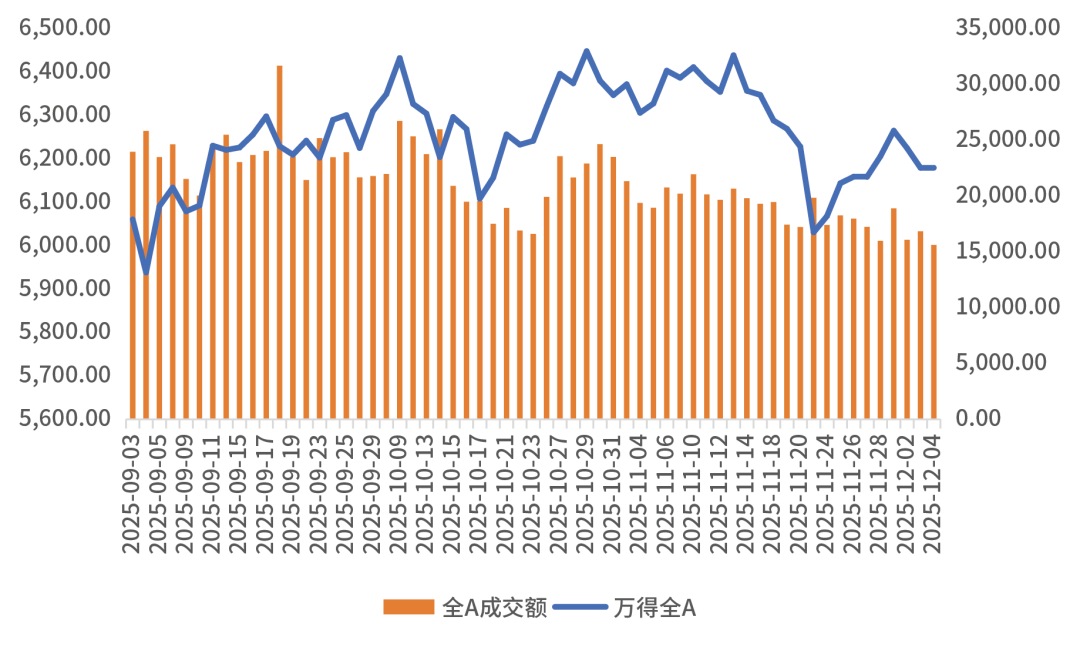

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

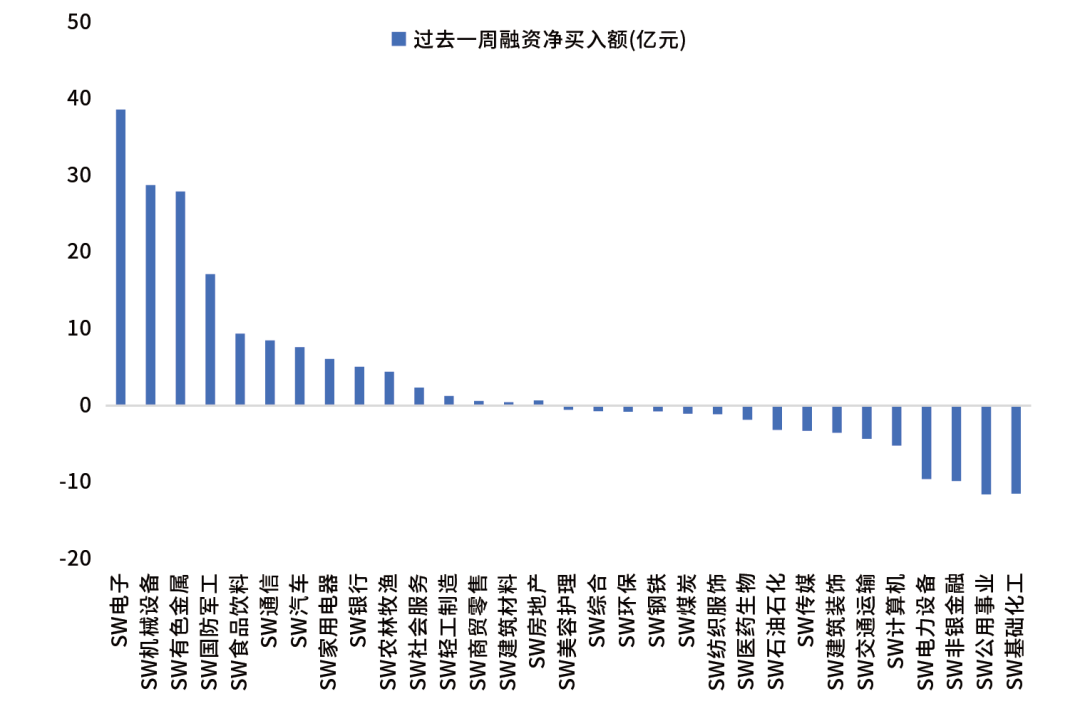

12月4日,两融资金占比为9.86%,11月27日为11.32%,反映出杠杆资金加仓意愿略有下降。截至12月5日,上周融资净买入的前三行业为电子、机械设备、有色金属。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

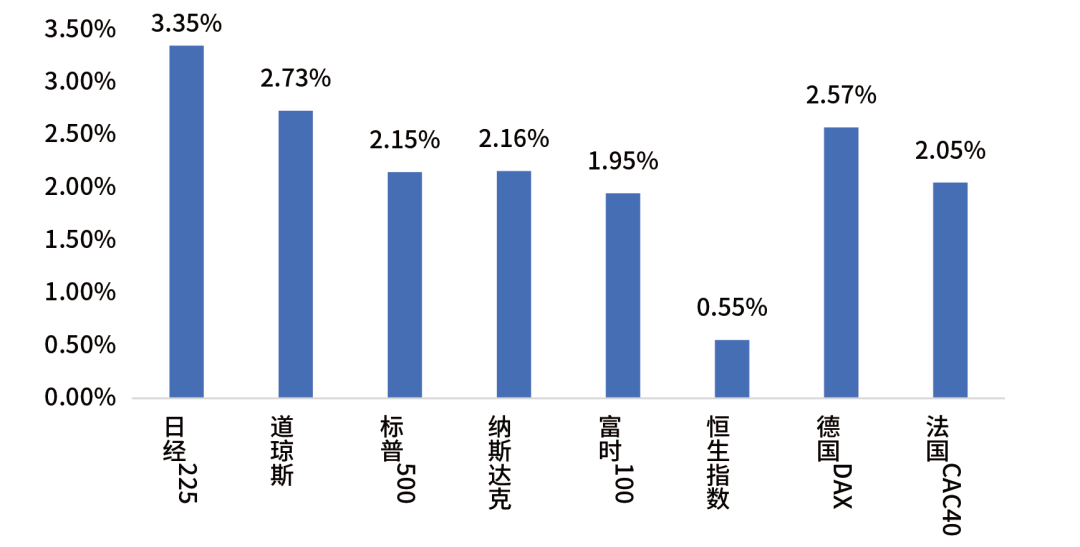

上周海外股市集体上涨。美国股市方面,道指上涨2.73%,标普500上涨2.15%,纳指上涨2.16%;欧洲股市方面,英国富时100上涨1.95%,德国上涨2.57%,法国上涨2.05%;亚太股市方面,日经指数上涨3.35%,恒生指数上涨0.55%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,临近年末,产需均进入淡季,全年宏观经济有望平稳收官,关注年底中央政治局会议以及中央经济工作会议对于明年经济工作的部署情况;海外方面,美国11月ADP就业数据创两年半以来最大降幅,美国9月PCE物价指数基本符合预期,为12月降息亮出绿灯;日本央行释放明确加息信号,12月或将加息25BP,将政策利率推至三十年高位。国内来看,临近年末,产需进入季节性淡季,全年宏观经济有望平稳收官。月中将召开12月中央政治局会议以及一年一度的中央经济工作会议,需要关注重要会议的政策边际变化,判断明年宏观政策取向。海外方面,上周11月ADP就业数据创两年半以来最大降幅,美国9月PCE物价指数基本符合预期,为12月降息亮出绿灯,预期12月美联储大概率延续降息25BP,需要关注12月议息会议点阵图对于明年的降息路径指引。日本央行行长植田和男表示,当前日本实际利率显著低于自然利率,任何加息都仅仅是对宽松程度的调整,预期日本央行将于12月货币政策会议上将政策利率从0.5%上调至0.75%,为三十年最高水平。

(二)权益市场展望和策略

1、仓位:维持中性仓位。

1)本周市场可能会做出方向性选择,目前看市场再度向下的波动风险是需要防范的。

2)外需主导的结构性行业景气,在权益市场体现为海外算力的个股阿尔法机会和有色金属的贝塔性机会。

2、配置策略:哑铃策略。

3、行业选择:

1)短期交易方向:商业航天作为国内科技发展的代表之一,继续活跃;海外算力中谷歌链品种也有相应的机会。

2)维持对于大市值红利资产方向的推荐,包括金融、工业金属、电力、石油石化、煤炭等。

3)2025年国家医保药品目录及首版商保创新药目录发布,医保药品目录成功新增114种药品,有50种是一类创新药,总体成功率88%,可关注近期调整较多的创新药机会。

4)黄金维持4000美元为中枢的区间震荡。

#12月你看好哪条投资主线?#

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。