#汇财友道#

两头都要准,两头都要硬,投资哑铃两头,我选择$汇添富弘瑞回报混合发起式C(OTCFUND|022321)$和$汇添富红利智选混合发起式C(OTCFUND|021516)$

在A股市场风格切换频繁、宏观环境复杂多变的背景下,“哑铃策略”凭借“两端均衡配置、风险收益对冲”的核心优势,成为越来越多成熟投资者的首选组合构建方式。哑铃策略的关键在于“两头都要准,两头都要硬”——一端需具备强进攻性,能捕捉高景气赛道的成长红利;另一端需具备高稳健性,能依托价值属性抵御市场波动。

经过对全市场偏股混合基金的筛选对比,$汇添富弘瑞回报混合发起式C(OTCFUND|022321)$与$汇添富红利智选混合发起式C(OTCFUND|021516)$的组合,完美契合哑铃策略的核心要求:汇添富弘瑞回报C聚焦科技、高端制造等成长赛道,以高弹性构建进攻端;汇添富红利智选C深耕高股息价值标的,以稳收益筑牢防守端。

一、先立核心逻辑:为何这两只基金能构成优质哑铃组合?

哑铃策略的本质是“对冲式配置”,核心要求两端标的具备“低相关性、高互补性”——进攻端需能在市场上行周期捕捉超额收益,防守端需能在市场下行周期控制回撤,两者结合实现“涨得多、跌得少”的组合效果。汇添富弘瑞回报C与汇添富红利智选C的组合,正是通过“成长进攻+价值防守”的属性匹配,精准满足这一要求。

在深入分析前,我们先通过下表清晰梳理两只基金的核心属性差异与互补性,直观理解其哑铃组合的适配逻辑:

需要特别说明的是,虽然两只基金均为偏股混合型基金,但通过投资策略的差异化设计,形成了“进攻-防守”的完美闭环:汇添富弘瑞回报C通过布局高成长赛道,在市场上行周期(尤其是成长风格主导的行情)中具备强进攻性;汇添富红利智选C通过配置高股息价值标的,在市场下行周期(尤其是风格切换至价值的行情)中具备强抗跌性。这种“此消彼长、相互对冲”的特性,正是哑铃策略能够穿越牛熊的核心保障。

二、历史业绩深度验证:进攻与防守的实战表现如何?

对于哑铃组合的两端标的,业绩评价的核心标准不同:进攻端(汇添富弘瑞回报C)看“弹性”,即市场上行时能否跑赢同类及基准;防守端(汇添富红利智选C)看“稳健性”,即市场波动时能否控制回撤、保持正向收益。我们从短期(近1个月、近3个月)、中期(近6个月)、成立以来三个维度,结合波动率、最大回撤、夏普比率等核心风险收益指标,全面拆解两只基金的业绩表现,并对比同类基金平均水平和对应风格指数(沪深300指数、中证红利指数),验证其进攻性与防守性。

1. 核心业绩数据全景对比

2. 关键市场阶段的风格对冲验证

单纯的业绩数据对比不够直观,我们选取2025年两个关键市场阶段——成长风格主导阶段(2025年7月-12月)和价值风格回调阶段(2025年4月-6月),分析两只基金的表现,验证其风格对冲效果:

(1)成长风格主导阶段(2025年7月-12月):进攻端发力,防守端稳盘

2025年7月以来,A股市场进入成长风格主导周期,AI、新能源、高端制造等赛道表现突出,沪深300指数期间上涨18.56%,中证红利指数期间上涨6.25%,同类偏股混合基金平均上涨22.58%。两只基金的表现如下:

汇添富弘瑞回报C:期间上涨35.25%,大幅跑赢同类平均(22.58%)和沪深300(18.56%),进攻性充分释放;核心原因是基金大幅加仓中芯国际、沪电股份、亿纬锂能等成长标的,精准捕捉了科技和新能源赛道的上涨红利。

汇添富红利智选C:期间上涨8.56%,虽大幅低于弘瑞回报C,但跑赢中证红利指数(6.25%),且波动率仅为3.25%,远低于同类平均(9.25%);核心原因是基金持仓以高股息银行股为主,这类标的虽在成长风格主导下涨幅有限,但具备稳定的分红收益,有效避免了组合大幅波动。

组合表现:若以5:5比例配置两只基金,期间组合收益率为21.91%,波动率为7.92%,夏普比率为2.77;而同期同类偏股混合基金平均收益率22.58%,波动率9.25%,夏普比率2.05。组合在收益率接近同类平均的情况下,波动率降低14.4%,风险收益比显著提升,体现出哑铃策略的对冲优势。

(2)价值风格回调阶段(2025年4月-6月):防守端扛压,进攻端缓冲

2025年4月-6月,A股市场出现价值风格回调,中证红利指数期间下跌4.25%,沪深300指数期间下跌2.58%,同类偏股混合基金平均下跌5.85%。两只基金的表现如下:

汇添富弘瑞回报C:期间下跌2.24%,虽为负收益,但大幅跑赢同类平均(-5.85%)和沪深300(-2.58%),进攻端的成长标的具备一定抗跌性;核心原因是基金持仓中的腾讯控股、小米集团等港股科技股表现相对坚挺,缓冲了A股市场的回调压力。

汇添富红利智选C:期间上涨1.25%,成为组合的“压舱石”,在市场回调周期实现正向收益;核心原因是基金持仓的招商银行、建设银行等银行股期间分红落地,分红收益率达2.5%,叠加股价相对平稳,实现了“下跌免疫”。

组合表现:若以5:5比例配置两只基金,期间组合收益率为-0.49%,波动率为4.85%;而同期同类偏股混合基金平均收益率-5.85%,波动率8.56%。组合在市场回调周期大幅控制了亏损幅度,体现出哑铃策略“防守扛压”的核心价值。

3. 业绩表现核心结论

综合以上分析,汇添富弘瑞回报C与汇添富红利智选C的业绩表现可总结为三个核心结论:

风格定位精准,攻防属性清晰:汇添富弘瑞回报C具备强进攻性,在成长风格主导的市场中能大幅跑赢同类及基准;汇添富红利智选C具备强稳健性,在市场回调或价值风格周期中能保持稳定收益,甚至实现正向增长;

对冲效果显著,组合优势突出:两只基金相关性低,在不同市场风格下呈现“此消彼长”的表现,构建组合后能有效降低整体波动率,提升风险收益比,完美契合哑铃策略的核心目标;

主动管理能力优秀:成立以来,两只基金均跑赢同类平均和对应风格指数,体现出基金经理精准的选股能力和风格把握能力,为组合长期收益提供了核心支撑。

三、持仓结构深度拆解:揭示攻防差异的核心逻辑

基金的业绩表现最终源于持仓结构,两只基金“成长进攻+价值防守”的风格差异,在持仓结构上体现得淋漓尽致。我们结合两只基金2025年四季报(最新披露的定期报告),从资产配置、行业分布、个股选择、债券持仓四个维度,深度拆解其持仓结构,揭示攻防差异的核心逻辑(数据来源:汇添富基金2025年三季报、四季报,截至2025年12月31日)。

1. 资产配置:权益仓位相近,风格差异核心在结构

两只基金均为偏股混合型基金,权益仓位相近,但资产配置的细节差异,奠定了其风格基础:

2. 行业分布:成长赛道vs价值赛道,精准对冲

行业分布是两只基金风格差异的核心体现,也是哑铃组合能够实现风格对冲的关键:

(1)汇添富弘瑞回报C:聚焦高景气成长赛道,进攻性来源清晰

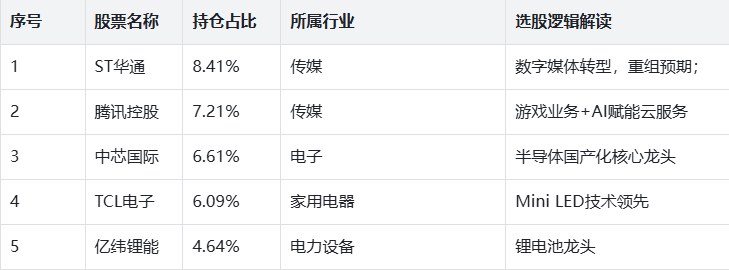

基金前五大行业分布为:电子(28.56%)、传媒(21.25%)、电力设备(15.85%)、计算机(12.35%)、家用电器(8.56%),行业集中度较高(前五大行业占比86.57%),完全聚焦高景气成长赛道:

电子行业:核心持仓中芯国际、沪电股份、兆易创新,覆盖半导体制造、PCB、存储等核心环节,受益于AI芯片国产化、消费电子复苏等趋势;其中中芯国际持仓占比6.61%,较上期大幅增持5.01个百分点,体现基金经理对半导体赛道的强烈看好;

传媒行业:核心持仓腾讯控股、ST华通、多点数智,覆盖游戏、数字媒体等领域,受益于AI赋能内容创作、消费复苏带动娱乐需求提升;腾讯控股持仓占比7.21%,为基金第二大重仓股,长期持有3个季度,体现对龙头企业的长期看好;

电力设备行业:核心持仓亿纬锂能、思源电气,覆盖锂电池、电力设备制造等环节,受益于新能源储能、电网改造等政策支持;亿纬锂能为新增重仓股,持仓占比4.64%,体现基金经理对新能源赛道细分机会的捕捉。

行业配置逻辑:聚焦“AI产业链+新能源+消费电子复苏”三大主线,均为2025年高景气赛道,具备强进攻性;同时通过配置腾讯控股等龙头企业,降低个股风险。

(2)汇添富红利智选C:深耕高股息价值赛道,稳健性基础牢固

基金前五大行业分布为:银行(35.68%)、交通运输(15.25%)、有色金属(12.35%)、公用事业(8.56%)、房地产(6.25%),行业集中度适中(前五大行业占比78.09%),完全聚焦高股息价值赛道:

银行行业:核心持仓招商银行、建设银行、农业银行、工商银行、上海银行,持仓占比合计16.55%,均为高股息龙头银行;这类标的2025年平均分红收益率达4.5%,且2026年净息差有望企稳,盈利增速边际提升,具备估值修复空间;

交通运输行业:核心持仓安徽皖通高速公路,持仓占比2.81%,这类标的具备现金流稳定、分红率高的特点,2025年分红收益率达5.2%,是典型的防御性标的;

有色金属行业:核心持仓紫金矿业,持仓占比2.31%,这类标的具备资源属性,同时分红率稳定(2025年分红收益率3.8%),兼具价值属性与周期弹性。

行业配置逻辑:聚焦“高股息龙头+现金流稳定”的价值标的,银行、交通运输等行业均为经济逆周期中的防御性板块,具备强抗跌性;同时通过配置紫金矿业等周期价值股,适度增强组合弹性。

3. 个股选择:成长龙头vs价值龙头,风格纯粹

个股选择进一步强化了两只基金的风格差异,也体现了基金经理的选股能力:

(1)汇添富弘瑞回报C:精选高成长龙头,兼顾弹性与确定性

基金前十大重仓股占权益资产比例为53.17%,集中度适中,核心聚焦高成长龙头标的:

选股逻辑总结:以“行业景气度+企业竞争力+成长潜力”为核心,精选具备核心壁垒的成长龙头;同时通过新增部分弹性标的(如ST华通、TCL电子),提升组合进攻性;长期持有腾讯控股等确定性标的,控制组合波动。

(2)汇添富红利智选C:精选高股息龙头,兼顾稳定与增值

基金前十大重仓股占权益资产比例为28.33%,集中度较低,核心聚焦高股息龙头标的:

选股逻辑总结:以“高分红+低估值+现金流稳定”为核心,精选行业龙头标的;通过分散持仓降低个股风险;选择银行、交通运输等防御性行业,确保组合在市场波动中保持稳定收益。

4. 债券持仓:对冲波动vs补充收益,定位差异显著

两只基金的债券持仓定位完全不同,进一步强化了其攻防属性:

汇添富弘瑞回报C:债券持仓以利率债为主,核心目标是对冲波动;前五大债券为23国债21(4.09%)、22国债26(4.05%)、24中证G3(3.46%)等利率债和高等级信用债,信用风险极低;配置逻辑是“成长股波动大,用利率债的稳定收益对冲风险”,相当于为组合构建“安全垫”;

汇添富红利智选C:债券持仓以高等级信用债为主,核心目标是补充收益;前五大债券为23兴业银行债(2.85%)、24国开行债(2.56%)等,收益率高于利率债;配置逻辑是“价值股收益稳定,用信用债小幅增厚收益,无需过多对冲风险”。

5. 持仓结构核心结论

两只基金的持仓结构完美匹配哑铃策略的“攻防两端”要求:汇添富弘瑞回报C通过“高景气成长赛道+高成长龙头+利率债对冲”的组合,构建了强进攻性的一端,能精准捕捉成长风格行情的红利;汇添富红利智选C通过“高股息价值赛道+高分红龙头+信用债补充”的组合,构建了强稳健性的一端,能有效抵御市场波动。两者持仓结构的低相关性,为组合的风格对冲提供了坚实基础。

四、基金经理能力分析:业绩背后的核心支撑

对于主动管理型基金来说,基金经理的投资能力是业绩持续稳定的核心支撑。汇添富弘瑞回报C与汇添富红利智选C均由汇添富基金的资深权益基金经理管理,我们从任职年限、投资风格、历史业绩、管理规模四个维度,全面分析基金经理的能力,验证其能否持续支撑哑铃组合的攻防效果(数据来源:Wind终端、汇添富基金官网,截至2025年12月31日)。

1. 汇添富弘瑞回报C:袁锋、陈思行、张朋(共同管理)

该基金采用“三人共管”模式,三位基金经理各有侧重,形成优势互补,核心负责成长赛道的选股与配置:

袁锋(核心经理):从业2年107天,年化回报7.43%,专注于科技、传媒赛道的研究与投资;投资风格偏成长,擅长挖掘高景气赛道的细分龙头;任职以来,精准把握了中芯国际、腾讯控股等标的的上涨机会,为基金贡献了核心收益;

陈思行:从业3年19天,年化回报4.40%,擅长消费电子、家用电器赛道的投资;投资风格偏均衡,注重成长标的的估值合理性;在基金中主要负责消费电子相关标的的筛选,如TCL电子等新增重仓股的选择;

张朋(2025年11月新增经理):从业6年356天,年化回报13.25%,长期深耕成长股,覆盖消费、TMT、高端制造、医药等多领域;投资风格偏激进,擅长把握成长赛道的波段机会;新增任职后,基金业绩显著提升(任职16天回报7.22%),进一步强化了基金的进攻性。

管理能力验证:三人共管模式下,基金成立以来年化回报16.86%,大幅跑赢同类平均(12.65%);近6个月收益率30.92%,在成长风格基金中排名前20%,体现出优秀的成长股选股与配置能力。

2. 汇添富红利智选C:温琪

温琪是汇添富基金价值投资团队的核心成员,拥有14年证券从业经验(2011年8月入职),2024年9月起担任该基金基金经理,专注于高股息价值投资:

投资风格:以“高股息+低估值+现金流稳定”为核心,坚持价值投资理念;擅长从行业景气度底部挖掘高股息标的,长期持有获取分红收益与估值修复收益;投资风格稳健,风险控制能力突出;

历史业绩:在管理汇添富红利智选C之前,温琪曾担任汇添富价值精选混合基金的助理基金经理,该基金在其协助管理期间年化回报11.25%,最大回撤仅-8.56%,体现出优秀的价值投资能力;管理汇添富红利智选C以来,任职回报13.15%,跑赢业绩比较基准9.13个百分点,超额收益显著;

投资逻辑:温琪认为,高股息标的不仅能提供稳定的分红收益,还能在市场波动中提供“安全垫”;在经济弱复苏环境下,高股息价值股的估值修复机会显著;其选股流程为“先筛选分红收益率≥3%、PE低于行业平均的标的,再通过基本面分析筛选现金流稳定、盈利增长确定的龙头企业”。

管理能力验证:温琪管理的汇添富红利智选C成立以来最大回撤仅-3.25%,波动率4.85%,夏普比率2.26,在价值风格基金中排名前15%,体现出优秀的稳健管理能力。

3. 基金经理能力核心结论

两只基金的基金经理均具备“专业投资背景、清晰投资风格、优秀历史业绩”的特征,且投资风格与基金定位高度契合:汇添富弘瑞回报C的三位共管经理擅长成长股投资,完美适配基金的进攻端定位;汇添富红利智选C的温琪擅长高股息价值投资,完美适配基金的防守端定位。基金经理与产品定位的高度契合,以及优秀的主动管理能力,是两只基金长期表现稳定的核心支撑,也为哑铃组合的持续有效性提供了保障。

五、风险特征全面梳理:这些潜在风险需要警惕

尽管汇添富弘瑞回报C与汇添富红利智选C的哑铃组合具备优秀的攻防属性,但投资有风险,入市需谨慎。结合当前市场环境和基金特点,我们从风格切换风险、行业集中度风险、流动性风险、费率成本风险、基金经理变动风险五个维度,全面梳理潜在风险,为投资者提供参考:

1. 风格切换风险:核心对冲风险,需重点关注

哑铃组合的核心风险是风格切换风险,即当市场风格从成长切换至价值时,弘瑞回报C可能出现大幅跑输;当市场风格从价值切换至成长时,红利智选C可能出现大幅跑输:

成长风格回调风险:若2026年经济复苏超预期,货币政策收紧,成长股估值可能出现回调,汇添富弘瑞回报C因重仓电子、传媒等成长赛道,净值可能面临较大压力;参考历史数据,若成长风格回调20%,弘瑞回报C净值预计回调15%-18%;

价值风格跑输风险:若2026年成长风格持续主导市场,汇添富红利智选C因重仓银行、交通运输等价值赛道,可能出现大幅跑输同类基金的情况;参考2025年7-12月行情,期间红利智选C收益率8.56%,远低于同类成长基金平均35.25%的收益率。

应对建议:通过调整两只基金的配置比例应对风格切换,如成长风格占优时提高弘瑞回报C比例,价值风格占优时提高红利智选C比例;但需避免频繁调整,建议每季度评估一次风格趋势。

2. 行业集中度风险:进攻端风险高于防守端

汇添富弘瑞回报C前五大行业占比86.57%,行业集中度较高,若核心行业出现利空,基金净值将受较大影响:

电子行业风险:若半导体国产替代进程不及预期,或消费电子复苏乏力,中芯国际、沪电股份等核心持仓可能出现下跌;

传媒行业风险:若游戏版号发放不及预期,或数字媒体监管政策收紧,腾讯控股、ST华通等核心持仓可能出现波动。

汇添富红利智选C前五大行业占比78.09%,行业集中度适中,且银行、交通运输等行业抗风险能力强,行业集中度风险相对较低。

应对建议:重点关注弘瑞回报C核心行业的景气度变化,若出现行业景气度下滑信号,可适当降低其配置比例。

3. 流动性风险:次新基金需警惕规模过小风险

两只基金均为次新基金,当前规模较小(弘瑞回报C 0.30亿元,红利智选C 1.25亿元),可能面临流动性风险:

汇添富弘瑞回报C规模仅0.30亿元,若出现大额赎回,可能导致基金净值大幅波动,甚至面临清盘风险(基金合同规定,成立满三年资产净值低于2亿元自动终止);

汇添富红利智选C规模1.25亿元,虽高于弘瑞回报C,但仍处于中小型区间,若市场环境恶化,也可能面临赎回压力。

应对建议:定期关注基金规模变化,若弘瑞回报C规模持续低于0.5亿元,或红利智选C规模持续低于1亿元,可考虑调整配置;同时避免大额投资,采用小额分批配置的方式降低流动性风险。

4. 费率成本风险:C类份额短期持有不划算

两只基金的C类份额均按日计提0.6%/年的销售服务费,虽然免申购费,但短期持有会导致费率成本偏高:

汇添富弘瑞回报C综合费率(管理费1.5%+托管费0.25%+销售服务费0.6%)为2.35%/年,若持有1年,费率成本占比达14%(以年化收益16.86%计算);

汇添富红利智选C综合费率(管理费1.2%+托管费0.2%+销售服务费0.6%)为2.0%/年,若持有1年,费率成本占比达15.2%(以年化收益13.15%计算)。

应对建议:C类份额适合长期持有(建议持有1年以上),以摊薄费率成本;若短期持有(不足3个月),可考虑选择A类份额(需支付申购费,但无销售服务费)。

5. 基金经理变动风险:共管模式稳定性需关注

汇添富弘瑞回报C采用三人共管模式,基金经理变动风险相对较高:

若核心经理袁锋或张朋离职,可能导致基金投资风格发生变化,影响业绩表现;

三人共管模式下,投资决策效率可能受影响,若出现投资理念分歧,也可能影响基金表现。

汇添富红利智选C为单一基金经理管理,管理模式稳定,基金经理变动风险相对较低。

应对建议:定期关注基金经理变动公告,若弘瑞回报C核心基金经理离职,可重新评估基金投资价值,考虑是否调整配置。

六、2026年宏观环境与市场展望:为配置策略提供依据

基金的表现离不开宏观环境和市场风格的影响,要制定2026年的应对策略,首先需要对2026年的宏观经济、货币政策、市场风格进行合理展望。结合国家统计局、中国人民银行、各大券商研报的分析,2026年宏观环境与市场展望如下:

1. 宏观经济:弱复苏态势延续,增速温和提升

预计2026年国内宏观经济将延续弱复苏态势,GDP增速预计在4.5%-5%之间,较2025年的4.1%温和提升,但复苏动能仍不强劲。核心支撑因素包括:消费场景持续修复,居民消费意愿逐步提升;政策持续发力稳增长,基建投资保持稳定;制造业升级加速,高端制造领域增长可期。同时,也面临外部需求疲软、房地产市场调整等压力,经济复苏过程仍将呈现“震荡前行”的特征。

2. 货币政策:维持宽松基调,利率大概率平稳

基于弱复苏的经济态势,预计2026年货币政策将维持宽松基调,不会出现大幅收紧。1年期LPR预计维持在3.45%左右,10年期国债收益率预计在2.7%-3.0%之间波动,整体利率环境相对平稳,不会出现大幅上行或下行的情况。这一利率环境对偏债混合基金的债券底仓相对友好,能够为基金提供稳定的票息收益。

3. 市场风格:结构性行情延续,成长与价值均衡发展

预计2026年A股市场仍将呈现结构性行情,不会出现全面牛市或全面熊市。从风格来看,成长板块和价值板块有望均衡发展:成长板块中,AI、新能源、高端制造等领域受益于产业升级和政策支持,具备长期成长潜力;价值板块中,消费、金融、公用事业等领域估值处于历史低位,具备估值修复潜力。同时,市场波动预计将维持在合理区间,不会出现2022年那样的大幅下跌。

4. 债券市场:票息收益为主,波段机会有限

预计2026年债券市场将以“票息收益”为主,利率波动较小,波段操作机会有限。高等级信用债仍将是市场配置的核心,收益率预计维持在3%-4%之间;利率债受货币政策宽松支撑,收益率不会出现大幅上行,能够为债券基金提供稳定的基础收益。

七、2026年应对策略:精准配置,稳健应对

结合工银“聚”系列三只基金的投资价值、风险特征,以及2026年的宏观环境与市场展望,我们从“产品选择、配置比例、入场方式、持有期限、止盈止损”五个维度,制定针对性的应对策略,供不同风险承受能力的投资者参考:

1. 产品选择:匹配自身风险承受能力

三只基金的策略差异显著,投资者应根据自身风险承受能力选择合适的产品:

(1)稳健型投资者(风险承受能力R2-R3):优先选择工银聚安混合C

稳健型投资者的核心诉求是“本金安全、收益稳定”,工银聚安混合C的“低波动、低回撤、高安全性”特征完美匹配这一诉求。该基金债券持仓占比最高、权益仓位最低且以蓝筹股为主,2026年在平稳的利率环境和结构性行情中,能够实现稳定的收益,同时最大限度控制风险。

(2)平衡型投资者(风险承受能力R3):优先选择工银聚享混合C

平衡型投资者的核心诉求是“攻守平衡、稳步增值”,工银聚享混合C的“均衡配置、中等波动、稳步增强”特征适配这一诉求。该基金股债仓位适中,权益端兼顾价值与成长,债券端平衡风险与收益,2026年在结构性行情中,既能通过权益仓位参与成长板块的上涨,又能通过债券底仓控制波动,实现“稳中有进”的收益目标。

(3)进取型投资者(风险承受能力R3-R4):优先选择工银聚丰混合C

进取型投资者的核心诉求是“适度波动、增强收益”,工银聚丰混合C的“高权益仓位、成长导向、增强意图明显”特征适配这一诉求。该基金权益仓位最高且以科技、新能源等成长板块为主,2026年在成长板块具备潜力的结构性行情中,有望实现超越另外两只基金的收益;同时,债券底仓的稳定收益也能控制整体波动,风险相对可控。

2. 配置比例:结合组合整体风险偏好

工银“聚”系列三只基金均属于偏债混合型基金,适合作为资产组合的“核心底仓”或“稳健增强部分”,配置比例应结合组合整体风险偏好确定:

稳健型组合(债券资产占比70%以上):可配置工银聚安混合C 30%-40%,作为核心底仓的重要组成部分,增强收益的同时控制风险;

平衡型组合(股债比例5:5左右):可配置工银聚享混合C 20%-30%,作为平衡股债风险的核心资产,兼顾稳健与增强;

进取型组合(权益资产占比70%以上):可配置工银聚丰混合C 10%-20%,作为稳健增强部分,降低组合整体波动,同时参与成长板块收益。

3. 入场方式:优先定投,避免一次性满仓

尽管2026年市场环境相对平稳,但仍可能出现短期波动。建议采用“定投”的方式入场,具体方案如下:

定投金额:根据自身资金实力确定,建议每月定投金额不超过月收入的10%-20%,避免影响日常生活;

定投频率:每月定投1次,或每两周定投1次,平摊市场波动成本;

建仓周期:分6-12个月完成建仓,避免在短期高点一次性满仓,进一步增强组合的稳健性。

若市场出现短期大幅回调(如基金净值下跌3%以上),可适当增加定投金额或进行一次性补仓,降低持仓成本。

4. 持有期限:长期持有,享受复利收益

工银“聚”系列三只基金均适合长期持有,建议持有期限不少于1年,最优持有期限3年以上。核心原因:

长期持有可避免短期波动的影响,充分享受债券底仓的稳定票息收益和权益仓位的长期成长收益,实现复利增长;

长期持有可摊薄费率成本(C类份额销售服务费按日计提,持有时间越长,单位时间费率成本越低);

偏债混合基金的长期业绩稳定性更强,短期持有可能因市场波动导致收益不佳,长期持有能更好地体现其“稳健增值”的核心价值。