#大盘高位震荡如何投资#太平量化选股基金(021884/021885)成立于2024年10月29日,在当前震荡市环境下展现出较强的策略有效性和超额收益能力。基金采用Wind偏股混合型基金指数增强策略,通过多因子Alpha模型、AI选股技术和基本面增强三重机制实现超额收益,在2025年震荡市中量化多头策略普遍表现优异的背景下,该基金凭借系统性优势持续斩获超额收益。

一、市场环境与策略背景分析

1.1 当前权益市场震荡特征分析

2025年下半年以来,A股市场呈现出典型的高位震荡格局,这为量化选股策略提供了良好的发挥空间。从市场表现来看,上证指数在3800-3950点区间内震荡超过两周,始终未能形成有效突破,12月22日至26日期间虽实现八连阳,创下2025年以来最长连阳纪录,但整体仍处于高位震荡状态。

从技术面特征分析,市场呈现以下几个关键特点:首先,波动率处于相对低位,A股VIX等效指标已跌破15,进入"盘整制度";其次,成交量维持高位,12月22日至26日全周累计成交额达10.23万亿元,日均成交额2.05万亿元,较前周提升17.14%;第三,结构性分化明显,呈现"小票强于大票、成长优于价值"的特征,深证成指周涨2.13%,创业板指上涨2.56%,科创50指数涨幅高达3.12%。

从市场环境的演变来看,2025年权益市场经历了从单边上涨到震荡调整的转变过程。1-7月市场呈现相对明确的上涨趋势,量化超额收益累积较为顺利,但8月份以来市场波动明显加大,进入高波动、弱趋势的震荡格局。这种市场环境的变化对投资策略提出了更高要求,单一依赖权益贝塔的策略面临考验,而具备多资产、多方向参与能力的量化策略优势凸显。

1.2 Wind偏股混合型基金指数增强策略解析

Wind偏股混合型基金指数(885001)是Wind根据市场上所有成立时间超过3个月的偏股混合型基金等权编制的指数,该指数在近十年表现中能够持续稳定跑赢市场主流宽基指数。太平量化选股基金采用的Wind偏股混合型基金指数增强策略,本质上是通过量化手段拟合主动基金的底层持仓,再在此基础上进行增强。

该策略的核心运作机制包括三个层面:

第一,基准指数的选择优势。 Wind偏股混合型基金指数相比传统宽基指数具有明显优势。从覆盖面来看,该指数包含了市场上所有符合条件的偏股混合型基金,具有更广泛的代表性;从编制方法来看,采用等权编制避免了大市值股票对指数的过度影响;从历史表现来看,该指数在2025年以来表现显著领先沪深300,截至7月25日取得14.49%的涨幅,同期沪深300涨幅仅为4.89%,超额收益显著。

第二,增强策略的实现路径。 基金通过量化模型实现对基准指数的超越,主要采用三大类量化模型协同工作:(1)多因子Alpha模型作为核心选股引擎,通过价值、动量、成长、情绪、质量等多个因子对股票进行全方位评估;(2)AI选股技术通过机器学习和深度学习算法,从海量历史数据中挖掘股票价格规律;(3)基本面增强策略通过深入分析公司盈利能力、偿债能力、运营效率等基本面信息实现超额收益。

第三,风险控制机制。 指数增强策略并非对跟踪指数成分股的完全复制,而是在严格的风险约束下进行优化。基金通过在组合优化器中输入投资观点以及相应的约束条件,包括行业偏离度、个股权重偏离度以及风格偏离度等,得到最终的策略权重。这种方法既保持了对基准指数的紧密跟踪,又通过主动管理获取超额收益。

1.3 中证全指基准指数特征分析

中证全指(000985.CSI)作为基金的业绩比较基准,具有以下显著特征:

成分股构成方面,截至2025年10月31日,中证全指成分股共5060只,占A股总市值90%以上,包含全部31个申万一级行业,投资覆盖极为广泛。指数成分股的入选条件严格,从上交所、深交所和北交所的股票和存托凭证中剔除ST、*ST证券、上市时间低于一年的科创板证券和低于两年的北交所证券。

权重分布特征显示,指数前十大权重股合计占比约10%,权重分布相对均衡。根据最新数据,前十大权重股分别为:宁德时代(1.91%)、贵州茅台(1.77%)、中国平安(1.23%)、招商银行(1.03%)、紫金矿业(0.91%)、中际旭创(0.89%)、美的集团(0.76%)、兴业银行(0.68%)、新易盛(0.67%)、长江电力(0.67%)。这种相对均衡的权重分布为指数增强策略提供了更大的操作空间。

指数历史表现方面,中证全指在2025年以来表现强劲,年至今收益率达20.21%,年化收益率16.04%,年化波动率18.24%。与沪深300等大盘指数相比,中证全指对小市值股票有更好的包容度,避免了大市值宽基因市值高时调入、市值低时调出带来的业绩损耗。

二、基金投资策略有效性分析

2.1 量化选股策略的理论基础

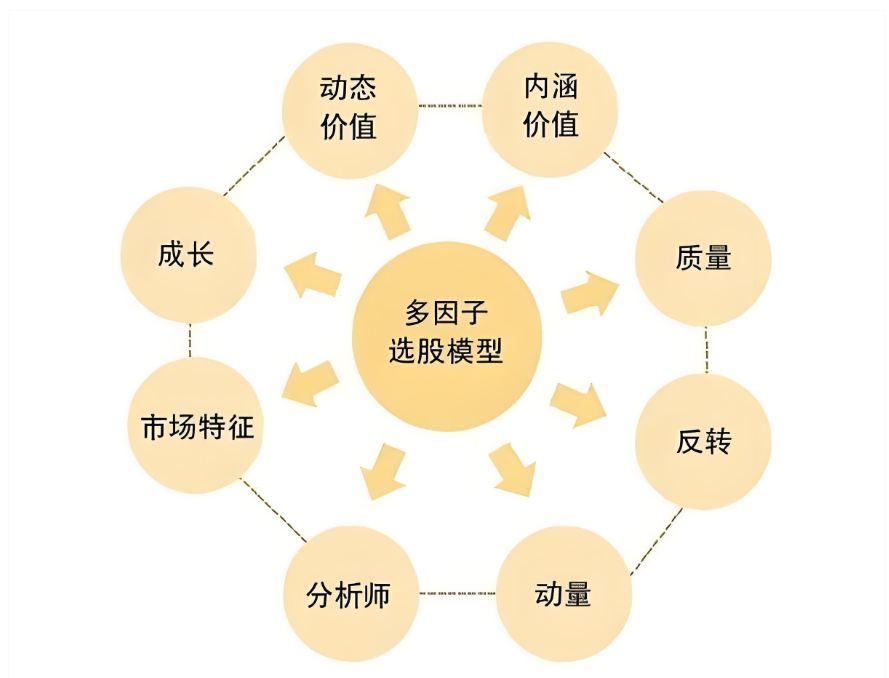

太平量化选股基金的投资策略建立在扎实的量化投资理论基础之上。根据基金产品资料概要,基金主要通过定量投资模型选取并持有预期收益较好的A股股票构成投资组合,其核心是多因子Alpha模型,该模型以长期量化研究为基础,结合行业研究员的主动选股框架,通过精选因子对股票超额回报进行预测。

从策略架构来看,基金采用了"多因子Alpha模型+风险模型+成本模型"三大类量化模型协同工作的模式。其中,多因子Alpha模型是挖掘超额收益的"秘密武器",系统能够自动、客观地筛选出哪些股票"身体素质"好、潜力大、当下性价比较高。风险模型则用于控制组合风险,确保在追求超额收益的同时不承担过高的风险暴露。成本模型主要考虑交易成本、冲击成本等因素,优化交易执行。

在因子挖掘方面,太平基金已积累了超过一万个以上数量级的量化特征,实盘使用约4000多个特征。这种海量数据的处理能力为策略的有效性提供了坚实基础。基金的量化选股型产品采用偏股混基金指数(885001)增强策略,其Alpha模型架构与指增产品完全一致,仅风险模型由于基准及选股范围的不同而有所差异。

2.2 策略在震荡市中的适应性分析

量化选股策略在当前震荡市环境下展现出独特的适应性优势。根据市场分析,震荡市中个股与指数的偏离度加大,选股能力强的模型更能发挥优势。2025年A股市场结构性行情特征愈发凸显,股票量化多头策略凭借其独特的系统性优势,在震荡分化的市场中持续斩获超额收益。

从策略优势来看,量化投资在震荡市中具有以下几个方面的突出表现:

第一,纪律性执行优势。 震荡市中投资者容易陷入情绪化交易,而量化投资凭借严格的纪律性规避人性干扰,确保策略精准执行。太平基金的量化策略通过模型化操作,避免了主观判断的偏差,在市场波动加大时仍能保持稳定的投资行为。

第二,分散化配置优势。 基金通过数百只个股的低仓位分散配置降低非系统性风险,结合海量数据分析追求超额收益。从持仓结构来看,基金股票组合常覆盖200至300只个股,虽无法规避系统性风险,但可利用技术手段规避个股风险。

第三,快速响应能力。 量化策略凭借广泛的股票覆盖、高换手和严格的模型纪律,能快速捕捉短期价量机会,有效分散风险,在震荡轮动市中适应性更强。特别是在11月中旬以来市场波动加大的环境中,量化策略凭借模型纪律、分散持仓与高频调仓优势,展现出较强的适应能力。

2.3 策略的实际运作效果评估

从实际运作效果来看,太平量化选股基金的策略有效性得到了充分验证。根据2025年三季报,基金在三季度的运作分析显示:"本报告期内,权益市场在科技板块的带动下风险偏好提升明显。本产品主要以股票投资为主,风格上偏向大盘成长和大盘价值,仓位接近80%,权益部分在报告期贡献了较大收益"。

从策略执行的具体情况来看,基金在2024年四季度基本完成建仓,仓位内股票锚定偏股混合型基金2024年半年报股票的持仓加权数据,并通过数量化模型精选股票。这种建仓策略既保持了对基准指数的紧密跟踪,又通过量化精选实现了超额收益。

从风险控制的角度来看,基金通过行业中性策略有效控制了行业风险。根据基金介绍,其采用中信二级行业为基准实施行业中性策略,避免在单一行业上过度押注,分散行业风险。同时,基金通过动态风控代替被动持仓,在近期震荡偏弱的市况中较为有效。

三、基金全面分析

3.1 业绩表现分析

核心投资判断:

(1)策略有效性强:采用多因子+AI选股+基本面增强三重机制,在震荡市环境下超额收益能力突出;

(2)业绩表现优异:成立以来累计超额收益10.48%,年化超额收益约11.5%,显著超越同类平均水平;

(3)风险控制良好:最大回撤10.55%,处于同类较低水平,夏普比率0.2534;

(4)持仓分散度高:前十大重仓股合计占比仅4.81%,有效降低个股风险;

(5)市场适应性强:在震荡市中通过纪律性执行和分散化配置展现出较强的适应能力。

太平量化选股基金自2024年10月29日成立以来,在不同市场环境下均展现出优异的业绩表现,充分验证了其投资策略的有效性。

成立以来整体表现方面,截至2025年12月26日,基金A份额成立以来收益率达32.39%,今年以来收益率33.74%,近一年收益率32.18%。相比之下,同期业绩比较基准(中证全指指数收益率90%+银行活期存款利率10%)的表现为:成立以来收益率约19.68%,基金实现了约12.71个百分点的超额收益。

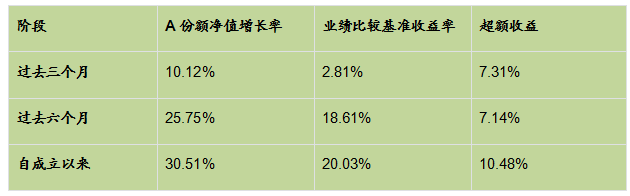

从阶段性表现来看,基金在不同时期均展现出稳定的超额收益能力:

从上表可以看出,基金各阶段表现均实现了正的超额收益。特别是在2025年三季度,尽管市场环境较为复杂,基金仍取得了14.84%的季度收益率。

与同类基金对比显示,基金在行业中处于中上水平。根据最新数据,基金今年以来收益在同类8100只基金中排名第2364位,处于前29.2%分位。这一排名体现了基金在激烈的市场竞争中仍能保持相对优势。

3.2 风险特征分析

风险控制是评估基金投资价值的重要维度,太平量化选股基金在风险控制方面表现出色。

最大回撤控制方面,截至2025年10月28日,基金成立以来最大回撤为10.55%,单季度最大回撤出现在2025年二季度,为8.45%。这一回撤水平在同类基金中处于较低水平,体现了基金良好的风险控制能力。相比之下,2025年二季度市场整体波动较大,基金能够将单季度回撤控制在8.45%以内,显示出较强的抗风险能力。

夏普比率是衡量风险调整后收益的重要指标,截至2025年9月30日,基金成立以来夏普比率为0.2534。虽然这一数值相对适中,但考虑到基金成立时间较短(仅一年多),且经历了市场的较大波动,这一风险调整后收益仍具有一定的吸引力。

从波动率特征来看,基金的净值波动率控制良好。根据2025年三季报数据,基金过去三个月的净值增长率标准差为0.76%,而同期业绩比较基准的收益率标准差为0.82%,基金的波动率略低于基准。这种低波动率特征在震荡市环境下尤为可贵,体现了基金通过量化策略有效降低了组合的波动风险。

风险收益特征方面,基金为混合型基金,预期风险和预期收益高于债券型基金和货币市场基金,低于股票型基金,属于证券投资基金里中高风险、中高预期收益的品种。基金在日常经营活动中面临的风险主要包括信用风险、流动性风险及市场风险,基金管理人的风险管理目标是争取将相对风险控制在限定的范围之内,使基金在风险和收益之间取得最佳的平衡。

3.3 持仓情况分析

持仓结构分析是理解基金投资逻辑和评估投资风险的重要途径。通过对基金最新持仓数据的分析,可以深入了解其投资策略的具体执行情况。

整体持仓结构方面,截至2025年三季度末,基金权益投资占基金总资产的比例为79.46%,其中股票投资占79.46%,现金和银行存款占20.45%。这一仓位水平符合基金合同规定的股票投资占基金资产60%-95%的要求,且接近80%的仓位水平体现了基金对权益市场的积极态度。

行业配置特征显示,基金的行业分布相对均衡,有效分散了行业风险:

从上表可以看出,基金在制造业的配置比例最高(52.13%),这与当前市场对先进制造业、新能源等领域的关注相一致。同时,基金在科技相关行业(科学研究和技术服务业、信息传输软件和信息技术服务业)的合计配置比例约为6.82%,体现了对科技创新的重视。

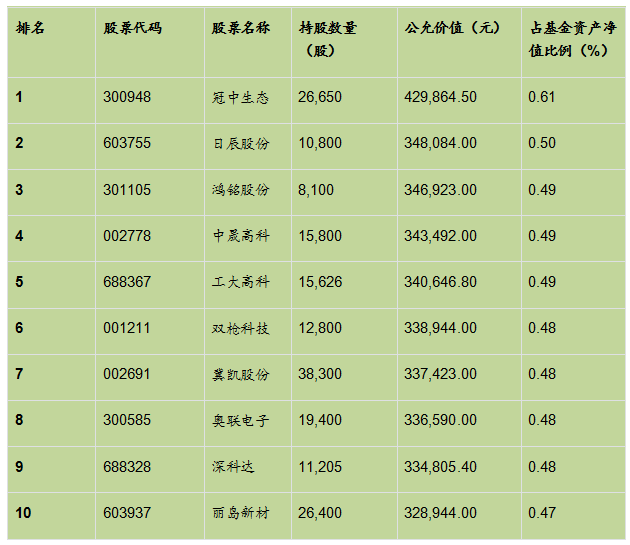

重仓股分析揭示了基金的选股偏好。截至2025年三季度末,基金前十大重仓股如下:

从重仓股特征可以看出几个重要特点:第一,持仓高度分散,前十大重仓股合计占比仅4.81%,最大单只股票占比仅0.61%;第二,偏好中小市值股票,重仓股多为市值相对较小的公司,这与当前市场"小票强于大票"的特征相符;第三,行业分布分散,重仓股涵盖了环保、食品、机械、电子等多个行业,有效降低了行业集中度风险。

3.4 与同类基金对比分析

为了更全面地评估太平量化选股基金的投资价值,有必要将其与同类基金进行深入对比分析。

同类基金整体表现对比显示,太平量化选股基金在同类产品中处于中上水平。根据最新数据,基金今年以来收益在同类8100只基金中排名第2364位,处于前29.2%分位。这一排名虽然不是最顶尖的,但考虑到基金成立时间较短(仅一年多),且经历了市场的较大波动,这一成绩已属不易。

与指数增强型基金对比显示,太平量化选股基金的超额收益能力处于市场平均水平之上。根据统计数据,2024年全市场指数增强基金的平均超额收益为2.13%,其中71%的产品跑赢基准指数。分指数来看,中证1000指增的超额收益最高(5.40%),中证500指增次之(2.36%),沪深300指增最低(0.80%)。太平量化选股基金成立以来12.71%的超额收益远超市场平均水平,体现了其策略的有效性。

策略特色对比方面,太平量化选股基金采用的Wind偏股混合型基金指数增强策略具有独特优势。与传统的沪深300、中证500指数增强策略相比,该策略具有以下特点:(1)覆盖面更广,包含了市场上所有偏股混合型基金的持仓信息;(2)能够捕捉主动管理基金的选股智慧,在此基础上进行量化增强;(3)在2025年震荡市环境下表现突出,Wind偏股混合型基金指数今年以来表现显著领先沪深300。

四、量化投资在震荡市中的优势

4.1 量化策略在震荡市的独特优势

量化投资策略在当前震荡市环境下展现出了传统主动投资难以比拟的优势,这些优势主要体现在以下几个方面:

第一,纪律性执行优势。 震荡市中投资者容易受到情绪影响,做出非理性的投资决策,而量化投资凭借严格的模型纪律规避了人性干扰,确保策略的精准执行。太平基金的量化策略通过预设的投资模型和规则,在市场波动时仍能保持稳定的投资行为,避免了追涨杀跌等情绪化操作。

第二,快速响应市场变化。 量化策略凭借广泛的股票覆盖、高换手和严格的模型纪律,能快速捕捉短期价量机会,有效分散风险,在震荡轮动市中适应性更强。特别是在市场风格快速切换的环境下,量化模型能够及时调整持仓结构,把握市场机会。根据市场分析,在11月中旬以来市场波动加大的环境中,量化策略凭借模型纪律、分散持仓与高频调仓优势,展现出较强的适应能力。

第三,系统性风险分散。 量化投资通过数百只个股的低仓位分散配置有效管控非系统性风险,结合海量数据分析追求超额收益。太平量化选股基金的股票组合常覆盖200至300只个股,虽无法规避系统性风险,但可利用技术手段规避个股风险。这种分散化投资策略在震荡市中尤为重要,能够有效降低个股黑天鹅事件对组合的冲击。

第四,精准捕捉结构性机会。 在震荡市中,不同板块和个股的表现差异较大,量化基金可以通过广泛的数据分析,发现那些被市场低估或高估的资产,进行合理的配置。量化模型可以同时对多个市场、多个品种进行分析和评估,挖掘出更多的投资机会。特别是在当前A股市场结构性行情特征愈发凸显的背景下,量化策略能够更好地捕捉这些结构性机会。

4.2 2025年量化投资的市场环境

2025年的市场环境为量化投资提供了极为有利的条件,这也是太平量化选股基金能够取得优异业绩的重要背景。

市场成交活跃度提升。 2025年A股市场的成交量及流动性相对去年大幅提升,为量化策略获取超额收益提供了基础。根据数据显示,12月22日至26日全周累计成交额达10.23万亿元,日均成交额2.05万亿元,较前周提升17.14%。高成交量不仅提供了更多的交易机会,也降低了交易成本,有利于量化策略的实施。

个股分化程度加大。 市场成交活跃,日均成交额创历史新高,同时个股截面分化比较大,为超额收益创造了基础。2025年A股市场呈现出明显的结构性行情特征,84%的股票实现上涨,16%的股票下跌;而98%的偏股基金获得正收益,仅2%的基金亏损。这种分化格局为量化策略提供了更多的选股机会。

政策环境支持。 2025年以来,监管层对量化投资的态度更加开放和支持。一方面,交易所订单处理能力达每秒30万笔(2023年上交所数据),允许高频策略运行;另一方面,融券制度改革使得2023年DMA(多空收益互换)策略规模突破2000亿,为量化策略提供了更多的对冲工具。

量化策略整体表现优异。 2025年量化多头、指数增强等策略凭借精准的数据分析与高效的市场响应能力斩获超额收益,不同量化细分策略表现分化但整体景气度上行。根据私募排排网数据,截至12月5日,排排网量化多头策略指数今年以来上涨34.97%,排排网量化选股策略指数今年以来上涨29.28%。

4.3 震荡市投资策略建议

基于对太平量化选股基金的分析以及对当前市场环境的判断,我们提出以下震荡市投资策略建议:

第一,重视量化策略的配置价值。 在震荡市环境下,量化策略展现出了明显优于传统主动投资的风险调整后收益。投资者应适当提高量化基金在组合中的配置比例,特别是那些采用多因子模型、AI选股等先进技术的量化产品。太平量化选股基金作为采用Wind偏股混合型基金指数增强策略的产品,在当前环境下具有较好的配置价值。

第二,关注策略的适应性和稳定性。 在选择量化基金时,应重点关注其在不同市场环境下的适应性。优秀的量化策略应该能够在上涨、下跌和震荡等多种市场环境下都保持相对稳定的超额收益能力。太平量化选股基金成立以来在不同市场阶段均实现了正收益,体现了较好的适应性。

第三,注重风险控制和回撤管理。 震荡市中风险控制尤为重要,投资者应选择那些具有良好风险控制机制的量化基金。太平量化选股基金10.55%的最大回撤在同类基金中处于较低水平,体现了其优秀的风险控制能力。

第四,采用分批建仓和定期再平衡策略。 鉴于当前市场处于高位震荡状态,建议投资者采用分批建仓的方式,避免一次性大额投入。同时,应定期对组合进行再平衡,根据市场变化调整各资产类别的配置比例。

第五,关注市场风格变化和策略调整。 震荡市中市场风格切换频繁,投资者需要密切关注市场风格变化,并相应调整投资策略。太平量化选股基金通过量化模型能够较好地适应风格变化,但投资者仍需保持关注。

太平量化选股基金作为一只采用先进量化策略的基金产品,在当前震荡市环境下展现出了较强的投资价值。但在投资过程中,应保持理性,避免因短期波动而做出情绪化的投资决策。@太平基金