一、核心观点

宏观方面,国内政策延续稳增长+调结构倾向:工业利润在11月显著回落,指向内需修复仍偏慢、工业品价格压力未除。货币端强调把握力度节奏、促进融资成本低位运行并维护资本市场稳定,宽松更偏“稳预期、保流动性”的渐进方式;地产支持更多体现为地方端边际放松(北京优化限购与按揭/公积金条件),而非全国性强刺激。人民币离岸汇率阶段性“破7”更多受美元走弱与季节性结汇推动,央行同时强调防范汇率超调。海外方面,美联储降息预期升温叠加政治对货币政策的扰动,使美元与利率波动加大;贸易摩擦仍是扰动项(美国推迟对华芯片关税至2027年),资金在风险资产与贵金属间切换,短期更利于“国内政策托底、海外波动加剧”的定价框架。

权益市场方面,一、美元承受贬值压力,表明对于特朗普政府遵守财政纪律的不信任,以及即便财政宽松也难以实现真实的经济增长。但26年美国财政大概率是宽松的,这一逻辑已经开始抢跑了,本周大宗商品资产开始进入主升。因圣诞节假期,海外处于经济数据空窗期,无重要数据公布。国内出口维持强势,外需依旧不弱,总体经济向好。二、下周权益策略建议1、仓位:维持中性仓位。1)市场流动性和整体风偏水平,维持中性状态。结构性方向比整体仓位更为重要。2)美国软着陆预期下的财政宽松逻辑开始抢跑,重启再通胀预期。3)外需主导的结构性分子景气是目前的主要交易逻辑,体现为海外算力的个股阿尔法机会和有色金属的贝塔性机会。2、行业选择:1)弹性交易方向:商业航天+锂电中游材料+免税封关+海外谷歌链。需要有对短期波动率加大的容忍度,不要追涨杀跌,更应反向操作。2)行业配置:建议关注:有色金属、基础化工、非银金融、国防军工、石油石化;建议谨慎:综合、计算机、医药、传媒、电力及公用事业。

二、权益市场

(一)权益市场走势

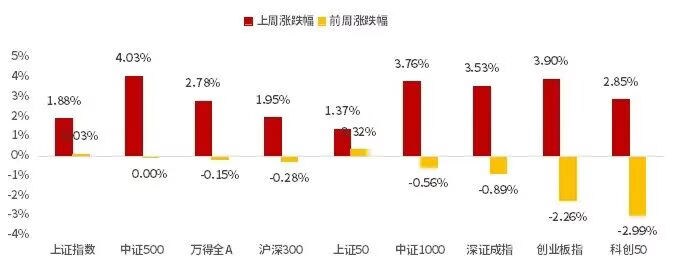

本周A股宽基指数普遍上涨。截至12月26日,中证500上涨4.03%、创业板指上涨3.90%、中证1000上涨3.76%,涨幅居前。从行业板块看,本周有色金属、国防军工、电力设备领涨,美容护理、社会服务、银行领跌。

图1:本周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

本周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,本周国防军工、电子、通信估值上行最多,社会服务、美容护理下行最多。当前房地产、商贸零售、计算机、电子、煤炭板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:本周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:本周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

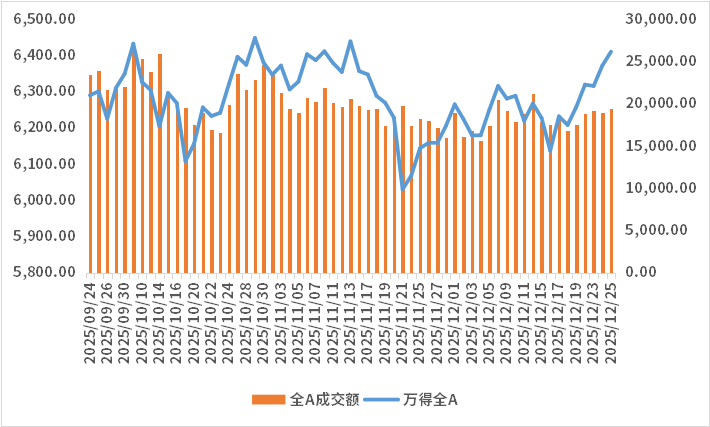

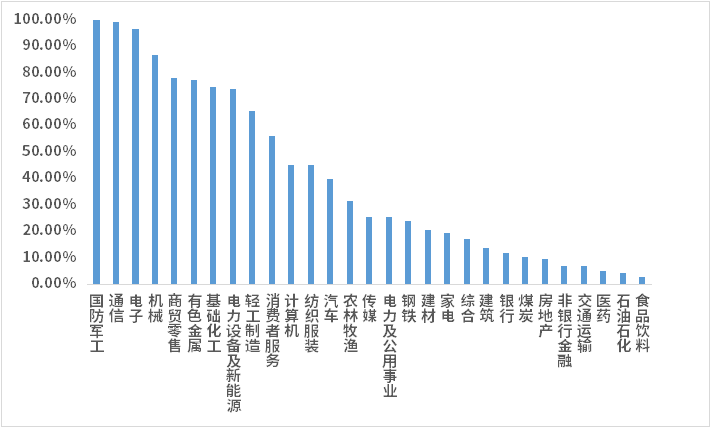

本周量化模型的信号为“中性偏多”。从全A换手率的角度看,本周市场震荡上行。从行业拥挤度的角度,国防军工、通信、电子的拥挤度较高。

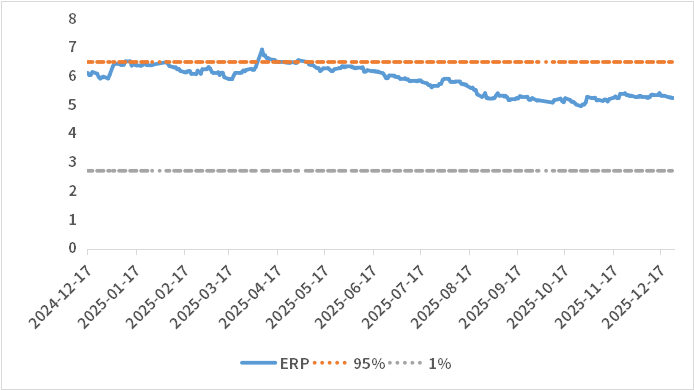

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.24%,处于历史48.14%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

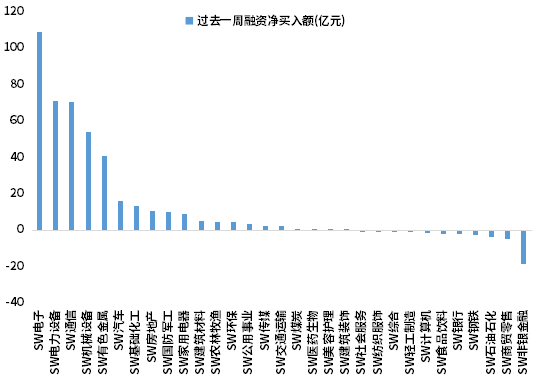

12月25日,两融资金占比为11.31%,12月18日为10.21%,反映出杠杆资金加仓意愿略有提升。截至12月26日,本周融资净买入的前三行业为电子、电力设备、通信。

图5:本周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

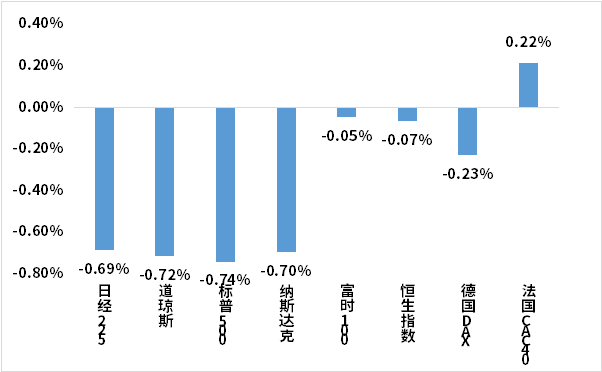

本周海外股市多数下跌。美国股市方面,道指下跌0.72%,标普500下跌0.74%,纳指下跌0.70%;欧洲股市方面,英国富时100下跌0.05%,德国下跌0.23%,法国上涨0.22%;亚太股市方面,日经指数下跌0.69%,恒生指数下跌0.07%。

图6:本周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,国内政策延续稳增长+调结构倾向:工业利润在11月显著回落,指向内需修复仍偏慢、工业品价格压力未除。货币端强调把握力度节奏、促进融资成本低位运行并维护资本市场稳定,宽松更偏“稳预期、保流动性”的渐进方式;地产支持更多体现为地方端边际放松(北京优化限购与按揭/公积金条件),而非全国性强刺激。人民币离岸汇率阶段性“破7”更多受美元走弱与季节性结汇推动,央行同时强调防范汇率超调。海外方面,美联储降息预期升温叠加政治对货币政策的扰动,使美元与利率波动加大;贸易摩擦仍是扰动项(美国推迟对华芯片关税至2027),资金在风险资产与贵金属间切换,短期更利于“国内政策托底、海外波动加剧”的定价框架。

国内方面,工业利润再度走弱:1—11月规上工业企业利润同比仅+0.1%,但11月单月同比-13.1%,盈利端对“需求偏弱、价格偏低”的敏感度上升,意味着稳增长仍需政策托底。央行货币政策委员会四季度例会延续“适度宽松”取向,强调增量与存量政策协同、综合运用工具并把握力度节奏,同时重申维护资本市场稳定,更偏向跨年流动性与信用底盘管理;对房地产未再着墨,也侧面反映货币端更重“稳预期”而非单点救市。结构政策继续偏向硬科技:国家创投引导基金以千亿财政资金撬动万亿社会资本,叠加科创板商业火箭“第五套标准”细化,强化耐心资本对新质生产力的支持。人民币离岸汇率阶段性“破7”主要受美元走弱与季节性结汇驱动,短期利于情绪修复但需警惕回摆;北京放松限购与下调二套公积金首付,仍属“因城施策”边际加码。

国际方面,美联储降息预期升温叠加政治对货币政策的扰动,可能放大美债利率与美元波动;贵金属中白银在工业需求、供应偏紧与资金追涨下快速上行,波动风险同步抬升。贸易与地缘仍是外生变量:美方宣布将对华芯片关税推迟至2027年实施,短期利于缓和但不改中期博弈;乌方披露新的20点和平框架,但领土与北约问题仍难落地。展望跨年,需重点关注国内信用与地产成交能否跟随政策改善,以及海外降息路径、贸易摩擦与地缘事件对风险资产与大宗商品的二次冲击。

(二)权益市场展望和策略

美元承受贬值压力,表明对于特朗普政府遵守财政纪律的不信任,以及即便财政宽松也难以实现真实的经济增长。但26年美国财政大概率是宽松的,这一逻辑已经开始抢跑了,本周大宗商品资产开始进入主升。因圣诞节假期,海外处于经济数据空窗期,无重要数据公布。国内出口维持强势,外需依旧不弱,总体经济向好。二、下周权益策略建议1、仓位:维持中性仓位。1)市场流动性和整体风偏水平,维持中性状态。结构性方向比整体仓位更为重要。2)美国软着陆预期下的财政宽松逻辑开始抢跑,重启再通胀预期。3)外需主导的结构性分子景气是目前的主要交易逻辑,体现为海外算力的个股阿尔法机会和有色金属的贝塔性机会。2、行业选择:1)弹性交易方向:商业航天+锂电中游材料+免税封关+海外谷歌链。需要有对短期波动率加大的容忍度,不要追涨杀跌,更应反向操作。2)行业配置:建议关注:有色金属、基础化工、非银金融、国防军工、石油石化;建议谨慎:综合、计算机、医药、传媒、电力及公用事业。

#白银史诗级暴涨!为何疯涨?能否上车?#

$鑫元科创AI指数发起式C(OTCFUND|024410)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元华证沪深港红利50指数A(OTCFUND|021881)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。