一、核心观点

宏观方面,迟到的9月非农就业报告美国新增就业人数11.9万,显著高于预期,降息预期短期降温。尽管英伟达财报一度提振市场情绪,但受降息预期调整,科技股抛售潮蔓延。往前看,美联储在12月会议前已进入关键经济数据“真空期”;随着降息接近中性利率,美联储风险平衡态度从“预防式”降息转为“数据依赖”。10月后关键数据(CPI、非农、零售)大面积推迟或取消,12月FOMC前仅剩9月非农作为核心参考。联储内部观点分化明显,鸽派(威廉姆斯、沃勒、米兰)主张降息以对冲就业风险,鹰派(哈马克、洛根、古尔斯比)担忧通胀黏性与金融稳定,投票权成员支持与反对降息比例约4:5。市场12月降息概率升至70%,但鲍威尔能否凝聚共识仍为关键变量,政策或倾向“技术性降息”或暂停,取决于其对数据真空期的风险权衡。

权益市场方面,10月底的美联储会议纪要显示许多参会者认为下次会议应该维持利率不变,少数参与者认为应该再次降息25个基点(9月非农数据反馈的也是分化走势);纪要强调若要再次降息,数据需进一步验证劳动力市场的担忧。另外由于10月失业率和非农数据等部分重要数据的缺失,且11月非农就业数据(12月16日公布)将在美联储议息会议(12月9日-10日)之后公布,市场开始认为12月不降息的概率增加。海外流动性偏弱是导致最近海外下跌的主要原因。我们认为在目前的数据下,美国的就业市场软而未崩,美联储目前看并没有落后于曲线。12月降不降息不是最重要的;最重要的是市场需要FED表态现在讨论降息终止为时过早,未来还是会降息的。英伟达的财报超预期,但边际效用递减;AI的景气还是要靠新的故事、新的逻辑和新的主角。权益策略建议:1、仓位:维持中性仓位。1)前期高波动的行业需要有一个均值回归的过程,预计仍会调整。策略上,市场需要一定时间的震荡整理,以消化今年以来的上涨。2)市场波动性短期集中释放后,将进入一个相对缓释的过程。出现类似上周五脉冲式加速下行的概率有限。3)AI方向缺乏新的叙事逻辑,在分母不宽的背景下,估值需要有一个下修的过程。2、配置策略:哑铃策略。3、行业选择:1)上周提到“市场的热点继续缩圈,以储能放量驱动新能源上游和中游价格上涨,是主要交易区域,短期已加速至后段”。相关区域完成最后的上冲之后,出现剧烈调整。短期不建议参与。2)短期可配置的方向仍是:金融、工业金属、电力、煤炭等大市值红利类品种,以获取一定的相对收益。3)黄金维持4000美元中枢震荡。

二、权益市场

(一)权益市场走势

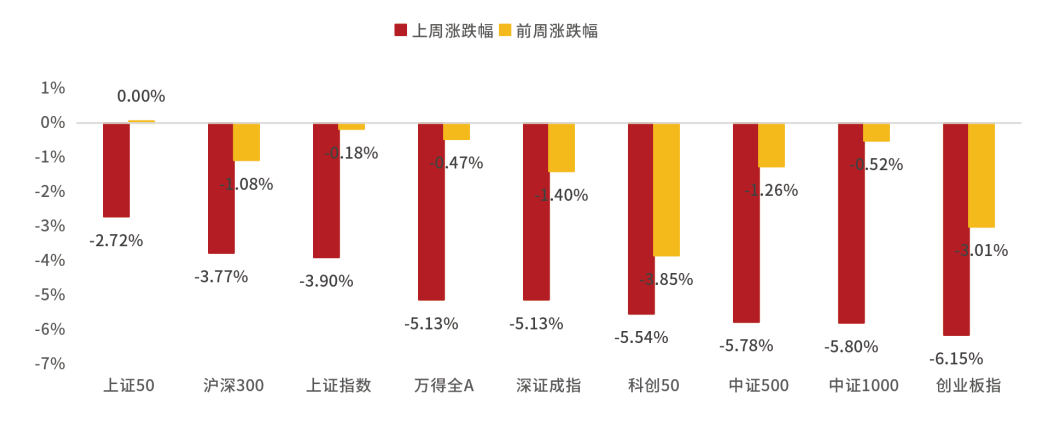

上周A股宽基指数多数下跌。截至11月21日,创业板指下跌6.15%、中证1000下跌5.8%、中证500下跌5.78%,跌幅居前。从行业板块看,上周电力设备、综合、基础化工领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

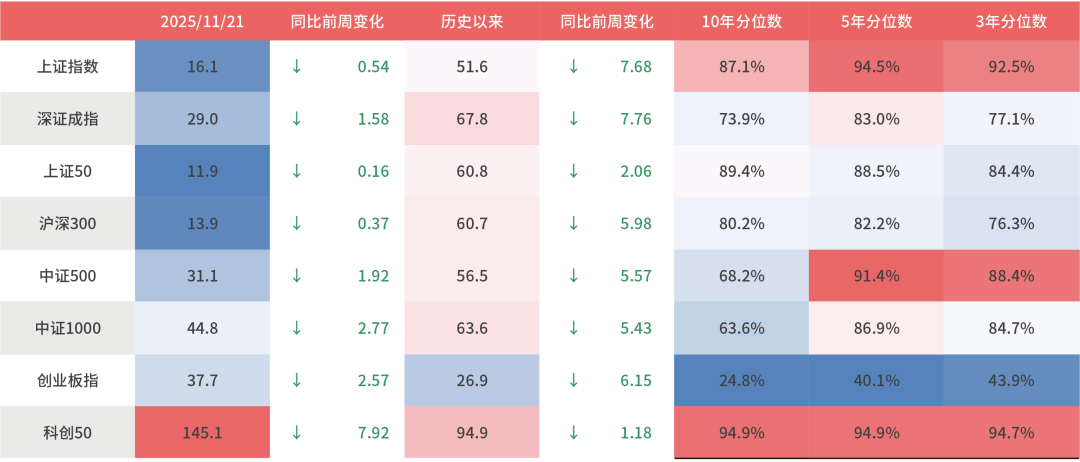

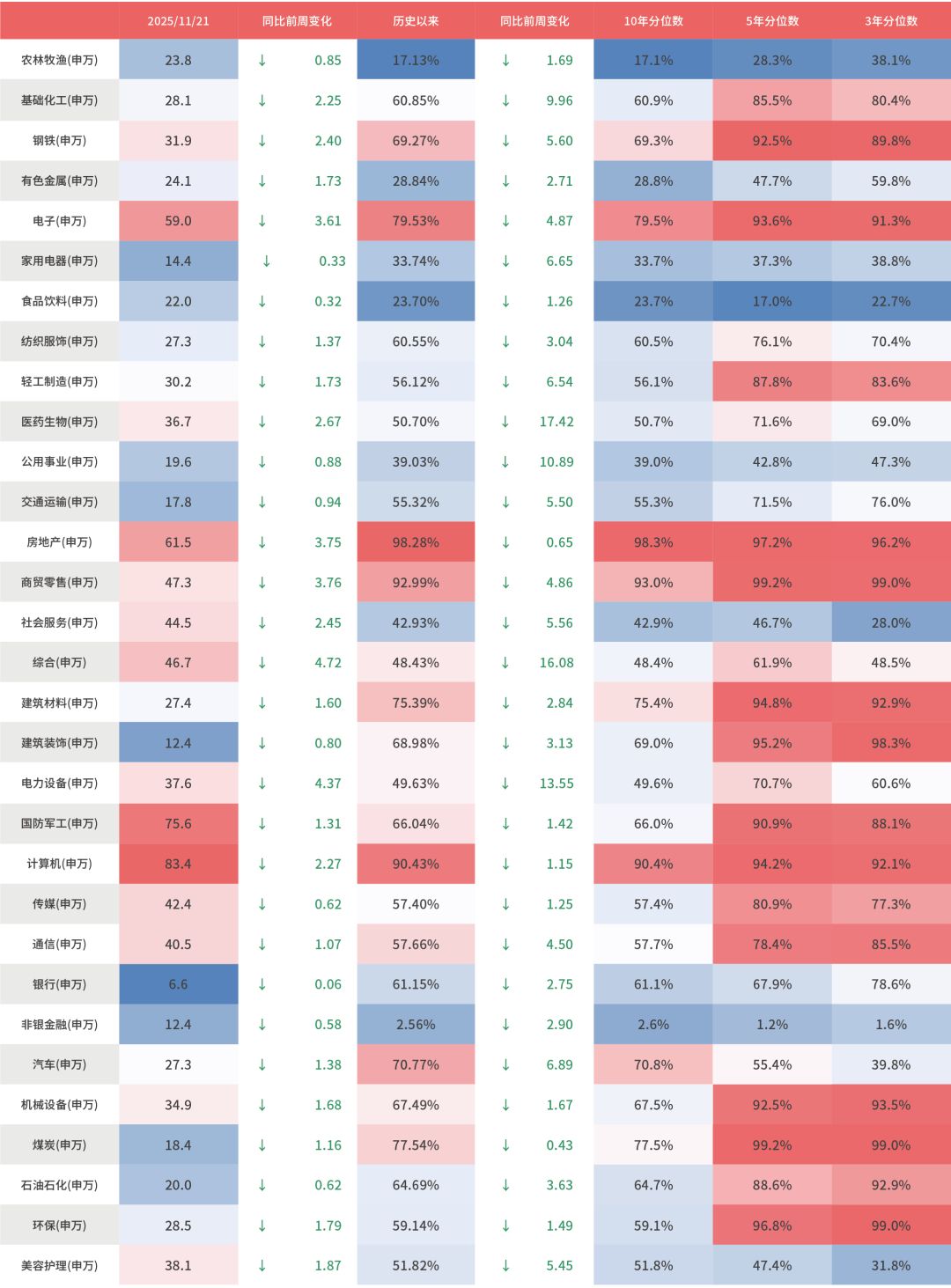

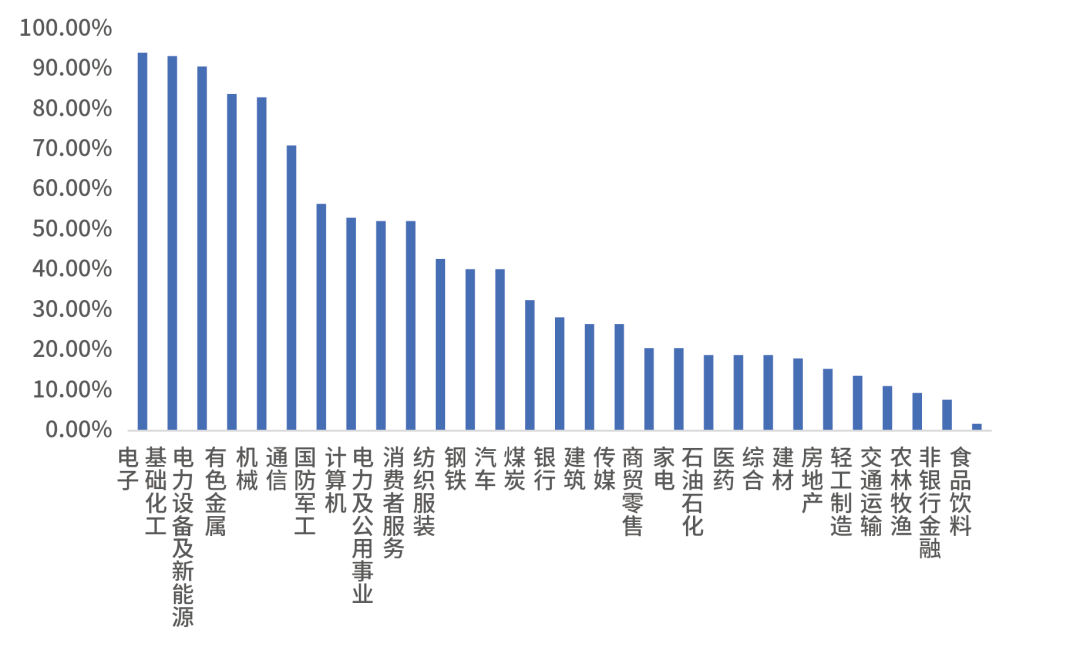

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周银行、食品饮料、家用电器估值下行较少,综合、电力设备、商贸零售下行最多。当前房地产、商贸零售、计算机、电子、煤炭板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

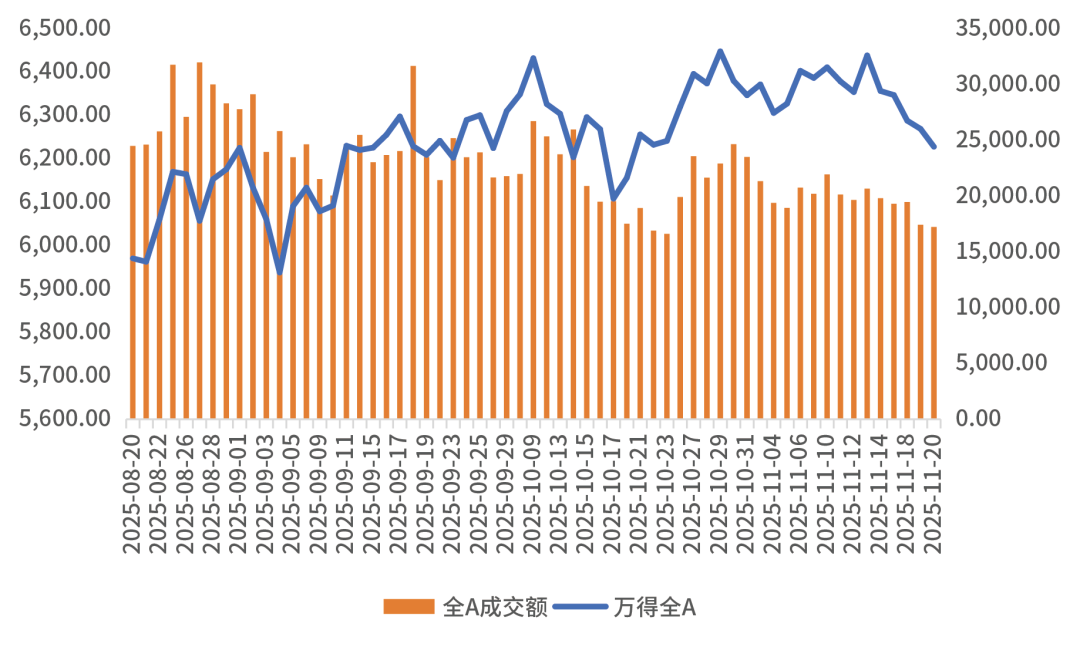

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场震荡下行。从行业拥挤度的角度,电子,基础化工,电力设备及新能源的拥挤度较高。

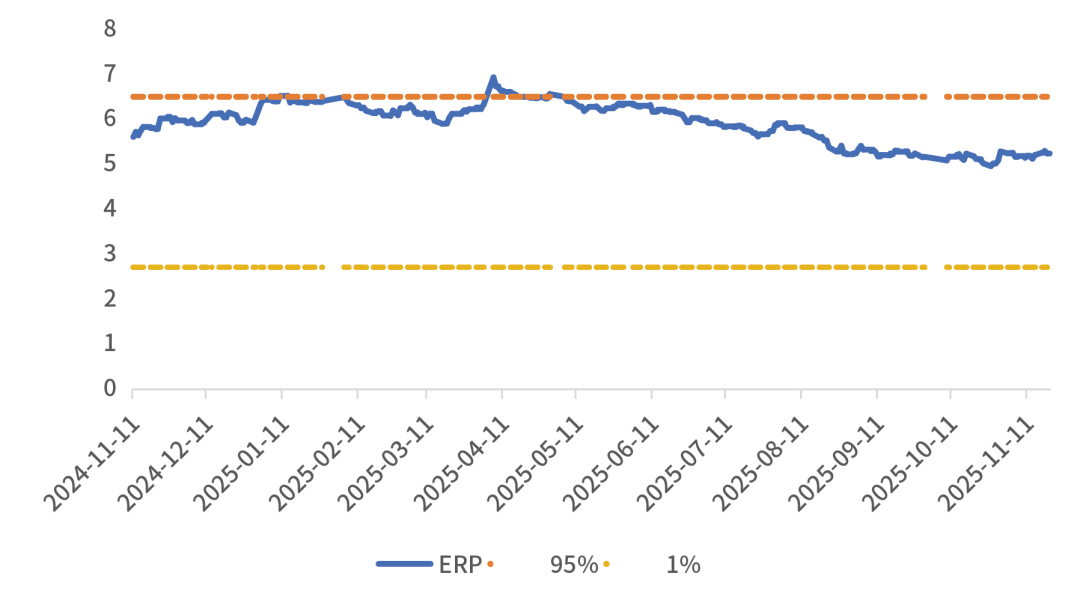

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.26%,处于历史49.81%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

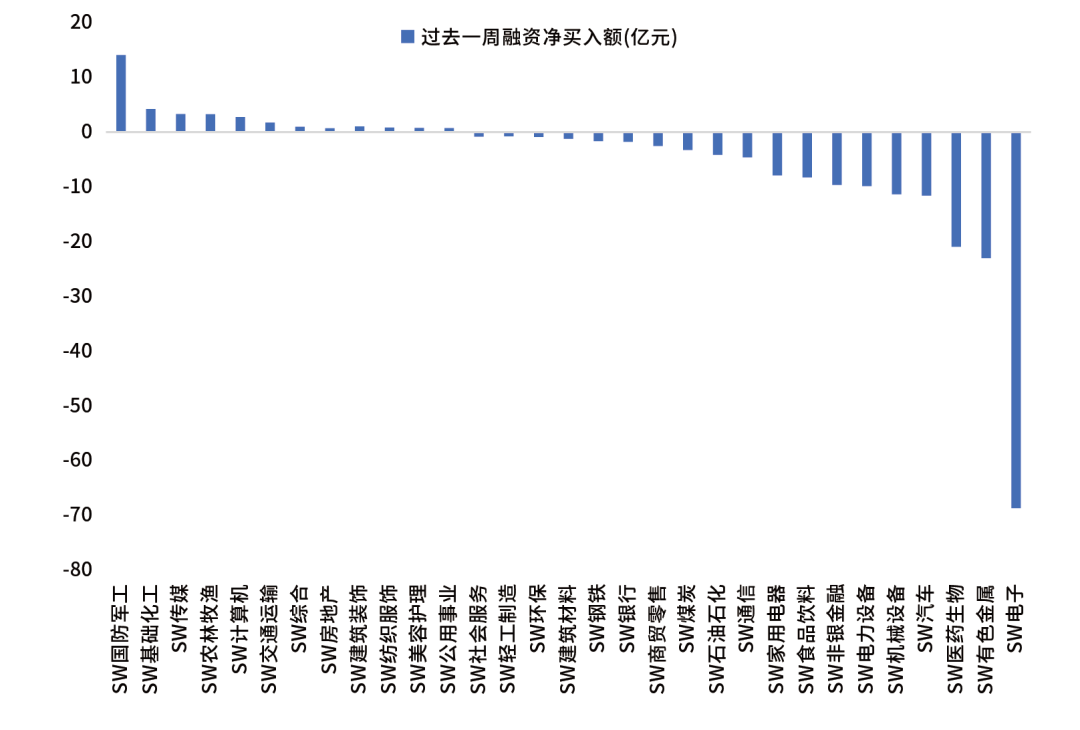

11月20日,两融资金占比为10.06%,11月14日为10.02%,反映出杠杆资金加仓意愿略有提升。截至11月21日,当周融资净买入的前三行业为国防军工、基础化工、传媒。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

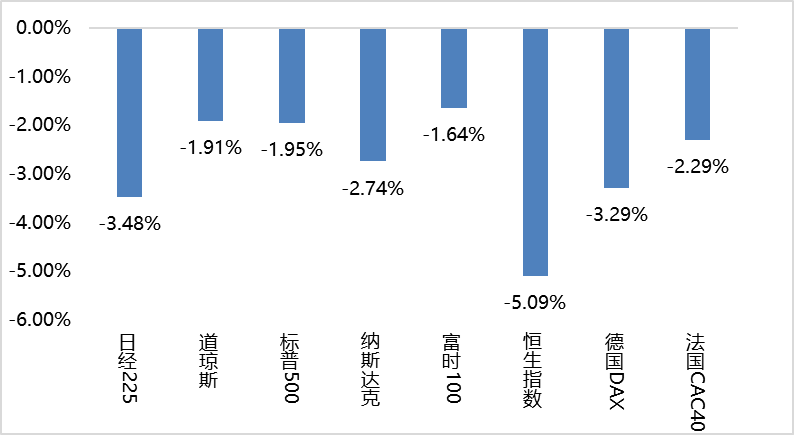

上周海外股市集体下跌。美国股市方面,道指下跌1.91%,标普500下跌1.95%,纳指下跌2.74%;欧洲股市方面,英国富时100下跌1.64%,德国下跌3.29%,法国下跌2.29%;亚太股市方面,日经指数下跌3.48%,恒生指数下跌5.09%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

三、市场展望及投资策略

(一)宏观展望

宏观方面,往前看,美联储在12月会议前已进入关键经济数据“真空期”;随着降息接近中性利率,美联储风险平衡态度从“预防式”降息转为“数据依赖”。10月后关键数据(CPI、非农、零售)大面积推迟或取消,12月FOMC前仅剩9月非农作为核心参考。联储内部观点分化明显,鸽派(威廉姆斯、沃勒、米兰)主张降息以对冲就业风险,鹰派(哈马克、洛根、古尔斯比)担忧通胀黏性与金融稳定,投票权成员支持与反对降息比例约4:5。市场12月降息概率升至70%,但鲍威尔能否凝聚共识仍为关键变量,政策或倾向“技术性降息”或暂停,取决于其对数据真空期的风险权衡。

(二)权益市场展望和策略

10月底的美联储会议纪要显示许多参会者认为下次会议应该维持利率不变,少数参与者认为应该再次降息25个基点(9月非农数据反馈的也是分化走势);纪要强调若要再次降息,数据需进一步验证劳动力市场的担忧。另外由于10月失业率和非农数据等部分重要数据的缺失,且11月非农就业数据(12月16日公布)将在美联储议息会议(12月9日-10日)之后公布,市场开始认为12月不降息的概率增加。海外流动性偏弱是导致最近海外下跌的主要原因。我们认为在目前的数据下,美国的就业市场软而未崩,美联储目前看并没有落后于曲线。12月降不降息不是最重要的;最重要的是市场需要FED表态现在讨论降息终止为时过早,未来还是会降息的。英伟达的财报超预期,但边际效用递减;AI的景气还是要靠新的故事、新的逻辑和新的主角。权益策略建议:1、仓位:维持中性仓位。1)前期高波动的行业需要有一个均值回归的过程,预计仍会调整。策略上,市场需要一定时间的震荡整理,以消化今年以来的上涨。2)市场波动性短期集中释放后,将进入一个相对缓释的过程。出现类似上周五脉冲式加速下行的概率有限。3)AI方向缺乏新的叙事逻辑,在分母不宽的背景下,估值需要有一个下修的过程。2、配置策略:哑铃策略。3、行业选择:1)上周提到“市场的热点继续缩圈,以储能放量驱动新能源上游和中游价格上涨,是主要交易区域,短期已加速至后段”。相关区域完成最后的上冲之后,出现剧烈调整。短期不建议参与。2)短期可配置的方向仍是:金融、工业金属、电力、煤炭等大市值红利类品种,以获取一定的相对收益。3)黄金维持4000美元中枢震荡。

#低估补涨号启航#

$鑫元中证港股通创新药指数发起式C(OTCFUND|024408)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。