一、核心观点

宏观方面,上周中美元首通话在釜山会晤基础上再次确认“合则两利、斗则俱伤”,在台湾等核心议题上重申底线的同时,为经贸与科技沟通留出空间。国内10月工业企业利润当月同比由高增转为负增、营收转弱、利润率回落来看,企业盈利修复斜率明显放缓,“价升量弱+被动补库”格局下内需仍偏弱,中长期仍需财政与产业政策协同发力;房地产龙头股债大幅下挫且中票寻求展期,凸显房地产尾部风险与信用分化仍在演绎。海外方面,俄乌在多份和平方案间反复博弈、美方准备在关税权被限制时启用贸易法“B计划”,叠加美联储褐皮书对经济“整体持平、局部放缓”的判断以及内部更鸽派声音抬头、日本以近年来较大规模的补充预算和潜在12月加息组合调整政策路径,全球宏观环境整体仍处在温和放缓,政策转向的前夜。

权益市场方面,海外市场纠结的问题依然在于12月份降不降息。上周纽约联储主席的鸽派言论缓解了市场的担忧,引发海外反弹。在目前的数据下,美国的就业市场软而未崩,美联储目前看并没有落后于曲线。12月降不降息不是最重要的;12月不降息,1月也会降;12月降了,1月未必会降。美联储托底市场的FED PUT才是最重要。海外关于AI泡沫化的问题反馈了市场对于新叙事逻辑的强烈需求;谷歌自身的循环,部分验证AI的商业价值。两者对冲之后,AI的估值暂时稳住,海外整体基本面趋于平缓。权益策略建议:1、仓位:维持中性仓位。1)市场如期展开超跌反弹,预计本周仍将以轮动反弹为主,但科技成长方向的调整幅度和时间并不充分;需警惕市场再度向下的波动风险。2)操作上仍建议逢高减持科技成长方向,向大市值红利资产进行切换。3)AI方向缺乏新的叙事逻辑,在分母不宽的背景下,估值的提升仍是较为困难的。2、配置策略:哑铃策略。3、行业选择:1)短期反弹幅度相对较大的方向,建议卖出为主,包括AI硬件、新能源产业链等。2)短期仍建议继续将科技成长的弹性仓位向大市值红利资产进行切换,以守住今年来之不易的投资收益。大市值红利资产方向包括:金融、工业金属、电力、石油石化、煤炭等。3)黄金或维持4000美元中枢震荡。

二、权益市场

(一)权益市场走势

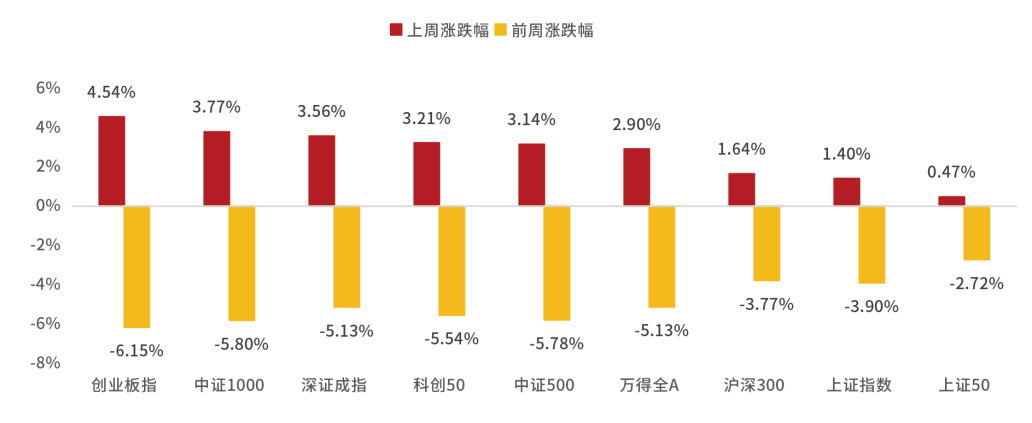

上周A股宽基指数多数上涨。截至11月28日,创业板指上涨4.54%、中证1000上涨3.77%、深证成指上涨3.56%,涨幅居前。从行业板块看,上周通信、电子、综合领涨,石油石化、银行、煤炭领跌。

图1:上周A股宽基指数涨跌幅

(数据来源:Wind、鑫元基金)

(二)权益市场估值

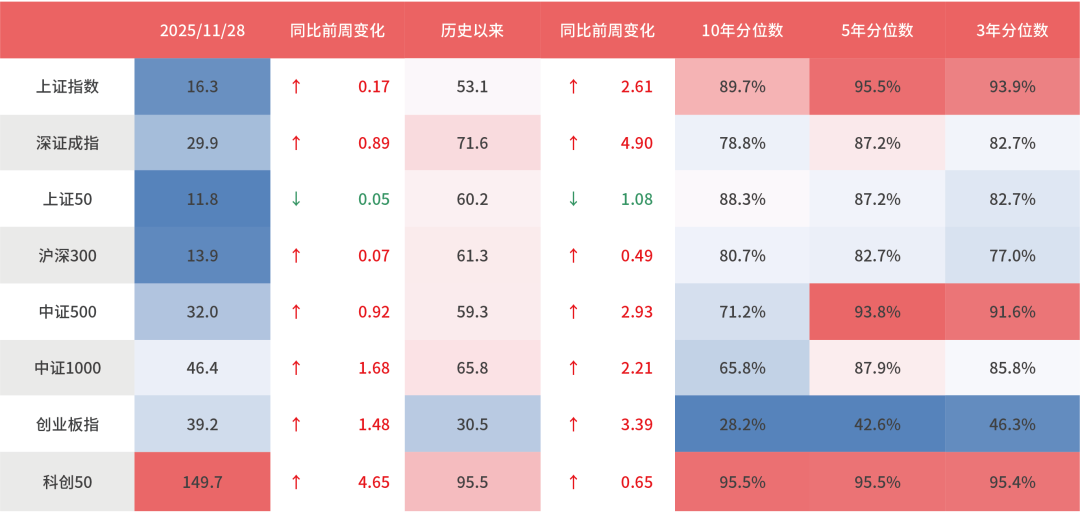

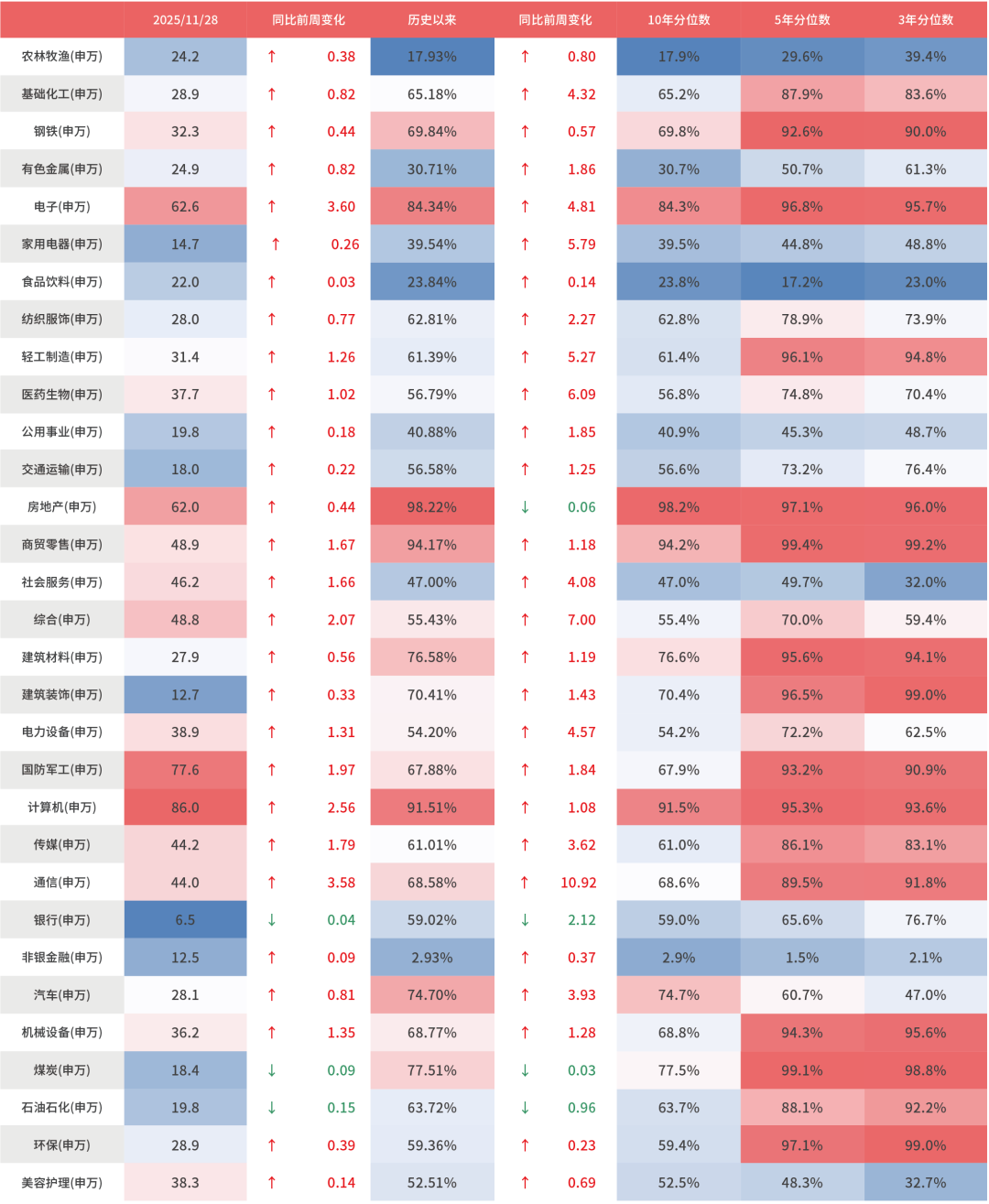

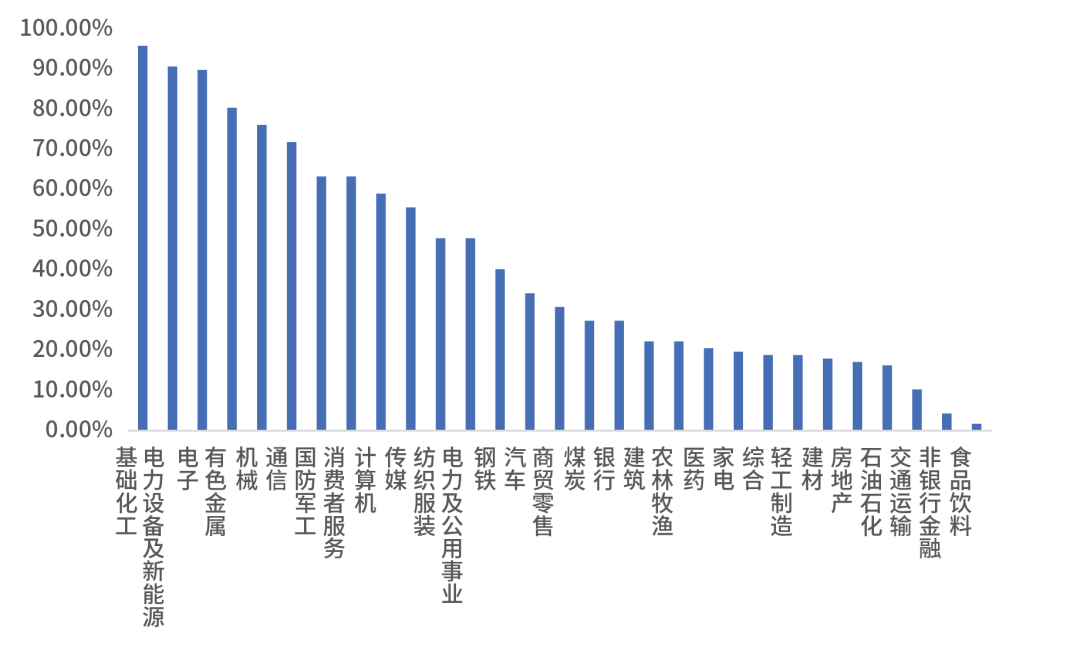

上周各宽基指数和各行业估值分化。当前各宽基指数多数估值水平超过50%。从行业板块看,上周电子、通信、计算机估值上行最多,石油石化、煤炭、银行下行最多。当前房地产、商贸零售、计算机、电子、煤炭板块估值处于历史较高水平;非银金融、农林牧渔、食品饮料、有色金属、家用电器板块估值处于历史较低水平。

表1:上周A股市场宽基指数PE(TTM)

(数据来源:Wind、鑫元基金)

表2:上周A股市场申万一级行业PE(TTM)

(数据来源:Wind、鑫元基金)

(三)权益市场情绪

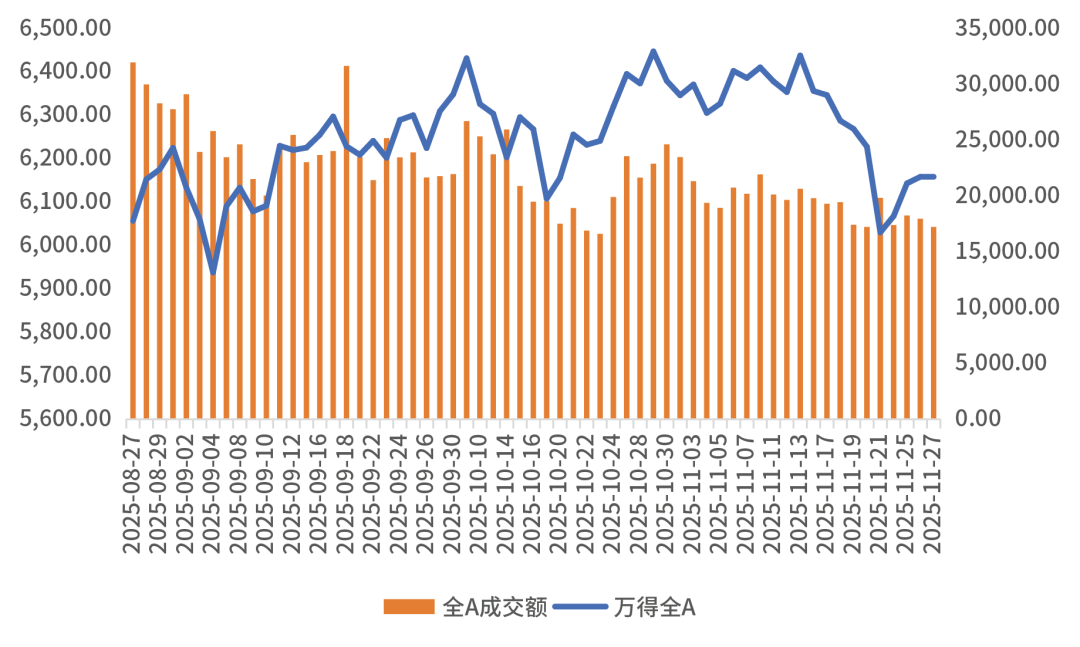

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,上周市场震荡上行。从行业拥挤度的角度,基础化工,电力设备及新能源,电子的拥挤度较高。

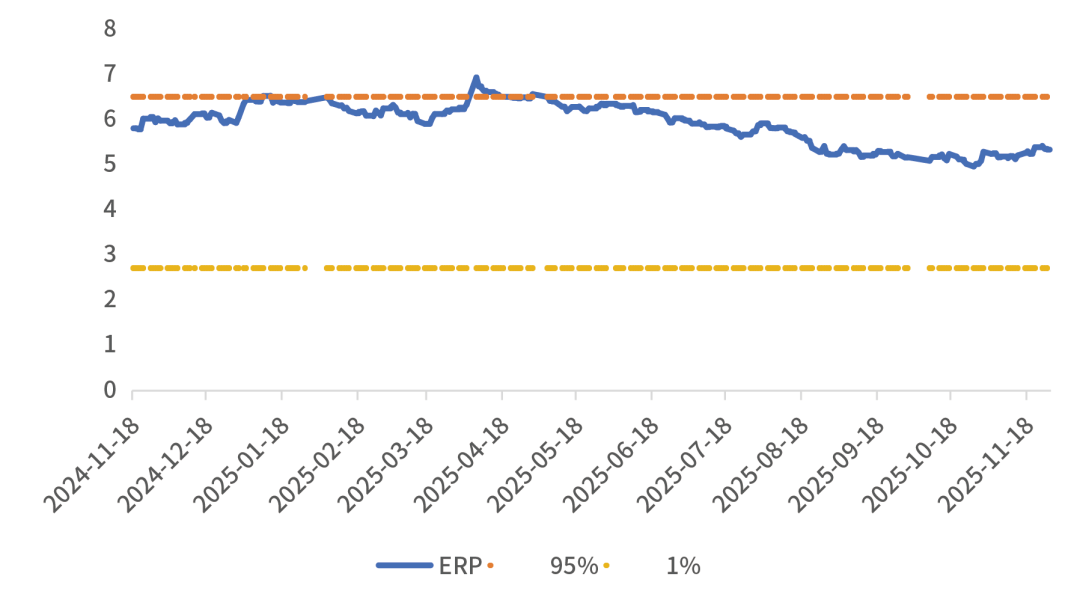

从股债性价比大周期的角度,目前权益相对固收的风险溢价为5.32%,处于历史52.91%的分位数,所以从此时点看,长期持有仍是好选择。

图2:全市场成交金额

(数据来源 :Wind)

图3:行业拥挤度分位数

(数据来源:Wind)

图4:股债性价比:沪深300与10年期国债

(数据来源:Wind)

(四)权益市场资金

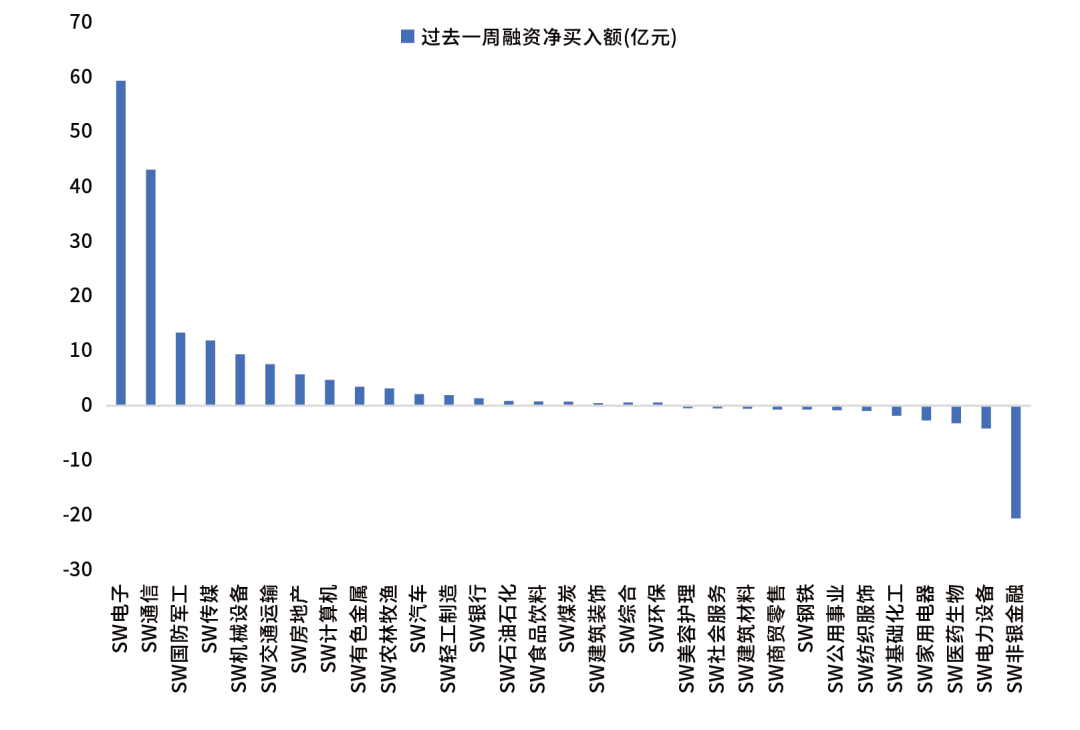

11月27日,两融资金占比为11.32%,11月21日为9.31%,反映出杠杆资金加仓意愿略有提升。截至11月28日,上周融资净买入的前三行业为电子、通信、国防军工。

图5:上周两融资金行业流向(亿元)

(数据来源:Wind、鑫元基金)

(五)海外权益市场

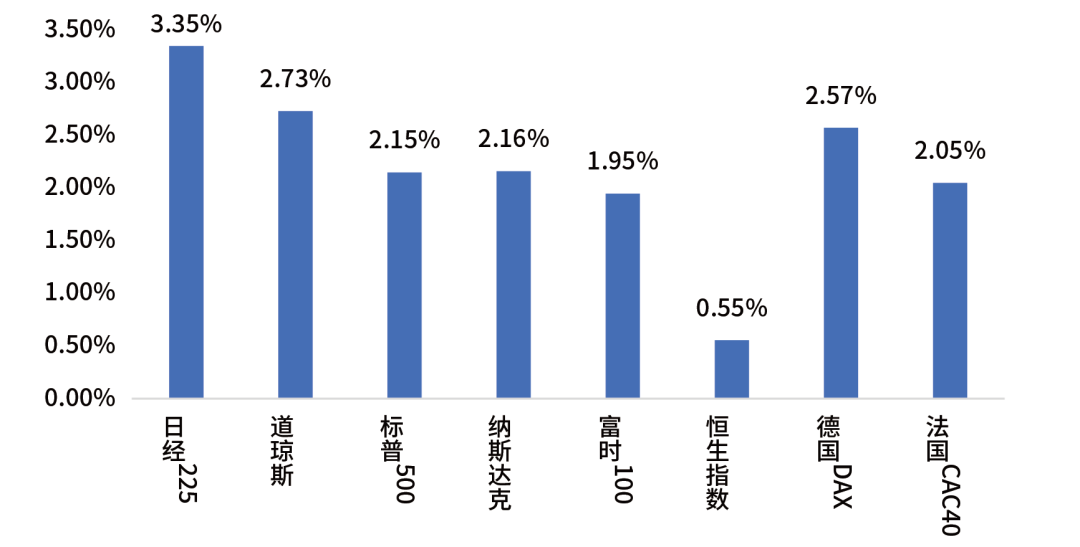

上周海外股市集体上涨。美国股市方面,道指上涨2.73%,标普500上涨2.15%,纳指上涨2.16%;欧洲股市方面,英国富时100上涨1.95%,德国上涨2.57%,法国上涨2.05%;亚太股市方面,日经指数上涨3.35%,恒生指数上涨0.55%。

图6:上周海外主要指数涨跌

(数据来源:Wind、鑫元基金)

#今年你的投资目标达成了吗?#

三、市场展望及投资策略

(一)宏观展望

宏观方面,上周中美元首通话在釜山会晤基础上再次确认“合则两利、斗则俱伤”,在台湾等核心议题上重申底线的同时,为经贸与科技沟通留出空间。国内10月工业企业利润当月同比由高增转为负增、营收转弱、利润率回落来看,企业盈利修复斜率明显放缓,“价升量弱+被动补库”格局下内需仍偏弱,中长期仍需财政与产业政策协同发力;房地产龙头股债大幅下挫且中票寻求展期,凸显房地产尾部风险与信用分化仍在演绎。海外方面,俄乌在多份和平方案间反复博弈、美方准备在关税权被限制时启用贸易法“B计划”,叠加美联储褐皮书对经济“整体持平、局部放缓”的判断以及内部更鸽派声音抬头、日本以近年来较大规模的补充预算和潜在12月加息组合调整政策路径,全球宏观环境整体仍处在温和放缓,政策转向的前夜。

国内方面,上周信号可概括为“外部关系边际缓和、内部盈利承压、政策持续托底”。习近平主席应约同特朗普总统通话,强调釜山会晤以来中美关系总体稳定向好,再次提出“合则两利、斗则俱伤”,并重申一个中国原则,在划清台湾等核心关切底线的同时,为经贸和科技继续沟通留出空间,有助于压降极端关税与供应链冲击的尾部风险。经济数据上,工业企业利润1月—10月累计仍小幅增长,但10月单月在去年高基数、反内卷政策推升部分成本以及需求偏弱的叠加下由高增转为同比下降,营业收入由升转降、利润率回落,“价升量弱+成本抬升”使盈利修复斜率明显放缓,库存与经PPI调整后的实际库存同步上行,“被动补库”印证内需恢复仍不牢固。政策层面,央行再度加量续作MLF并小幅净投放,叠加促进消费品供给结构升级等安排,显示稳增长仍将依靠偏宽松流动性与结构性工具协同发力。微观风险方面,房地产龙头股价跌至近十年新低、多只债券暴跌并因拟展期中票触发临停,凸显房地产龙头亦难完全摆脱“高杠杆+弱销售”的约束,房企信用分化和信用利差走阔仍将制约风险偏好与宽信用传导。

国际方面,地缘与政策两条线交织对全球风险偏好形成拉锯。俄美围绕乌克兰问题的条件清单和和平草案有所推进,但在领土和北约等核心问题上分歧依旧,意味着俄乌冲突或将成为长期扰动。美国方面,特朗普一方面推出“创世纪计划”,整合算力和数据强化AI基础设施,对中长期生产率和高端制造链有利;另一方面在最高法院审理关税权案件的同时准备依托贸易法其他条款的关税“B计划”,显示即便司法约束收紧,行政层面仍会保留对贸易伙伴的施压筹码,全球供应链的政策不确定性难以快速消退。

(二)权益市场展望和策略

海外市场纠结的问题依然在于12月份降不降息。上周纽约联储主席的鸽派言论缓解了市场的担忧,引发海外反弹。在目前的数据下,美国的就业市场软而未崩,美联储目前看并没有落后于曲线。12月降不降息不是最重要的;12月不降息,1月也会降;12月降了,1月未必会降。美联储托底市场的FED PUT才是最重要。海外关于AI泡沫化的问题反馈了市场对于新叙事逻辑的强烈需求;谷歌自身的循环,部分验证AI的商业价值。两者对冲之后,AI的估值暂时稳住,海外整体基本面趋于平缓。权益策略建议:1、仓位:维持中性仓位。1)上周市场如期展开超跌反弹,预计本周仍将以轮动反弹为主,但科技成长方向的调整幅度和时间并不充分;需警惕市场再度向下的波动风险。2)操作上仍建议逢高减持科技成长方向,向大市值红利资产进行切换。3)AI方向缺乏新的叙事逻辑,在分母不宽的背景下,估值的提升仍是较为困难的。2、配置策略:哑铃策略。3、行业选择:1)短期反弹幅度相对较大的方向,建议卖出为主,包括AI硬件、新能源产业链等。2)短期仍建议继续将科技成长的弹性仓位向大市值红利资产进行切换,以守住今年来之不易的投资收益。大市值红利资产方向包括:金融、工业金属、电力、石油石化、煤炭等。3)黄金或维持4000美元中枢震荡。

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元创业AI指数发起式C(OTCFUND|024479)$

$鑫元科创AI指数发起式C(OTCFUND|024410)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。