#周期投资的秘密#2026年可能不是外星人降临的年份,但绝对是周期板块“逆天改命”的高光时刻!这波行情,简直就像突然听说“手机随便刷,别熬夜就行”一样让人不敢信,但它是真的!

先说上游资源,这可是硬通货界的顶流。铜啊,现在已经不是电线里的配角了,它摇身一变成了AI算力圈的“流量担当”,需求猛得像追剧连熬三天的那种。国信期货的大神顾冯达都说了,铜现在是“供不应求+科技加持”,涨得比你家楼下的奶茶价还快!还有锂、钴这些能源金属,新能源车和风电抢着要,简直就是“电池界的茅台”。至于石油化工业,全球经济一回暖,化纤、塑料立马起飞,感觉以后穿的衣服都不是布做的,是钱缝的!农产品嘛,虽然看天吃饭,但国家对粮食安全那叫一个上心,种地也能种出黄金来,农业企业悄悄闷声发大财。

然后是中游制造,妥妥的“产业升级特种兵”。机械行业现在不靠蛮力,靠脑子!机器人满厂跑,自动化生产线比打游戏手速还快。谁有核心技术,谁就站在C位。电力设备更不用说了,光伏板铺得比广场舞地盘还广,风电轮子转得比老板画饼还圆。电网也在搞“智能升级”,老树开新花,机会多到数不清。

再往下走,下游消费开始发力,内需复苏的“气氛组组长”来了!食品饮料永远是刚需,你可戒过奶茶?戒过啤酒?没有吧!乳制品稳如,节假日一到,酒店直接变身“钞能力训练营”,免税店更是人山人海,买包比抢演唱会门票还难。CPI一回升,大家钱包一松,消费数据蹭蹭涨,这波反弹,真实力派!

最后压轴的是金融板块,四大行一出场,全场安静——它们就是市场的“定海神针”。银行股息高得像年终奖突然翻倍,稳健型投资者看了直呼“爷青回”!保险行业呢,在降息环境下反而笑了,投资收益悄悄爬坡,再加上人人开始买重疾险,生怕自己倒下拖累全家,需求杠杠的。券商就更刺激了,股市一热闹,它们比过年还开心,经纪业务赚手续费,投行业务接单接到手软,简直是“牛市亲儿子”。

不过啊,兄弟姐妹们,别一听“风口”就头铁冲进去。投资这事,不能像追对象一样只看脸。你要想想:你能承受多大波动?你是想养老还是想暴富?宏观经济数据、政策风向,都得盯紧点,别等浪退了才发现自己没穿泳裤。2026年的周期板块,机会是真的有,但脑子也得在线。

2026年作为“十五五”规划开局之年,宏观经济大概率呈现温和复苏态势,政策层面以扩大内需、稳定增长为核心,市场驱动力从估值修复转向盈利改善。在此背景下,周期板块凭借与经济周期的强相关性,叠加供给约束优化、需求回暖及政策利好,成为机构重点关注的主线之一。

骑牛看熊结合宏观经济预期及产业政策,通过以下四大类周期板块值得重点关注的逻辑如下:

一、上游资源类周期板块:供需共振下的价值重估

上游资源板块直接受益于全球流动性宽松、国内经济复苏及新兴产业需求拉动,尤其是具备供给约束或战略属性的品种,盈利弹性突出。

1. 有色金属:工业金属与贵金属双线受益

工业金属中,铜、铝等品种核心驱动逻辑明确。供给端,铜面临矿山供应限制,行业资本开支处于低位,产能释放受限;需求端,全球电气化趋势(新能源、电网建设)及AI产业链资本开支落地,将持续提振铜需求。多家公募机构明确聚焦铜、铝等供给约束好、需求复苏的工业金属品种。铝价虽受中国海外产能拓展的潜在压制,但短期仍受益于国内基建投资回暖的需求支撑。

贵金属(黄金为主)具备强配置价值。地缘政治风险加剧背景下,新兴市场央行持续增持黄金以分散风险,叠加美联储降息周期开启带来的流动性宽松支撑,金价上行确定性高。高盛预测,到2026年12月金价将上涨14%至4900美元/盎司,若私人投资者加入配置,仍有额外上行空间。此外,稀土作为半导体、AI、国防设备的核心原材料,受中美科技竞争及供应链安全战略影响,供给端管控力度有望加强,长期价值凸显。

2. 建材:政策驱动下的需求回暖

建材板块受益于国内基建投资发力与房地产市场企稳。2026年政策明确发挥“两重”建设、专项债等政府投资的撬动作用,基建投资增速有望上半年提升;同时,房地产领域“因城施策去库存、盘活存量商品房”的政策导向,将带动水泥、玻璃、防水建材等需求边际改善。供给端,“反内卷”政策推动行业产能出清,建材企业自律性增强,产品价格止跌回升,叠加行业在建工程处于历史低位,资本开支拐点临近,盈利修复确定性高。

二、中游制造类周期板块:产能优化与政策红利共振

中游制造板块承接上游资源与下游需求,在供给侧“反内卷”整治、需求端设备更新与产业升级拉动下,盈利增长潜力释放。

1. 化工:供需收缩后的涨价主线

化工板块核心逻辑为“供给收缩+需求复苏”。供给端,全国工业和信息化工作会议明确整治“内卷式”竞争,遏制低价低质量竞争,推动行业供给结构优化,部分细分品种(如化纤、新材料)产能出清效果显著;需求端,国内内需复苏带动消费品化工需求回暖,同时新能源、半导体等新兴产业发展拉动高端化工材料需求。需求边际改善后,化工板块顺周期机会将增多,重点关注供给约束明确、与新兴产业配套的细分领域。

2. 机械:设备更新与基建拉动双重支撑

机械板块受益于基建投资与制造业设备更新政策。一方面,基建领域的“两重”建设、城市更新项目将带动工程机械(挖掘机、起重机)需求;另一方面,政策明确支持制造业核心装备更新,“人工智能+”行动推动工业机器人、智能装备需求增长。供给端,行业资本开支低位徘徊,头部企业凭借技术优势抢占市场份额,盈利集中度提升,叠加2025年板块已实现盈利企稳,2026年有望迎来增长拐点。

3. 电力设备:绿色能源与AI算力的能源支撑

电力设备板块兼具周期属性与成长属性。周期端,2026年能源政策明确新增风电、太阳能装机2亿千瓦以上,推动光伏组件、风电设备等需求;成长端,全球AI资本开支热潮带动数据中心建设,电力需求激增,拉动储能设备、输电设备等需求。同时,美国电力市场收紧可能引发全球电力设备供应链重构,国内企业凭借成本与产能优势,有望受益于海外订单增长。

三、下游消费类周期板块:内需复苏带动的量价提升

下游消费周期板块与宏观经济复苏、居民收入提升直接相关,在CPI企稳回升、消费刺激政策推动下,需求逐步回暖。

1. 必选消费细分领域:CPI回升驱动量价齐升

随着宏观经济复苏带动居民收入提升,叠加CPI自2025年10月转正后持续改善,食品饮料中的乳制品、啤酒等必选消费细分领域有望实现量价提升。政策层面,财政政策优化消费贷款贴息、支持服务消费发展,进一步降低消费端支出压力,拉动需求释放。必选消费板块估值处于历史低位,盈利预期上修将推动估值与业绩的“戴维斯双击”。

2. 服务消费:潜力释放的顺周期方向

服务消费是2026年消费复苏的重点方向,政策明确提出“释放服务消费潜力”,清理不合理限制措施。随着居民出行意愿恢复、消费能力提升,酒店、免税、旅游等服务消费领域需求将持续回暖。这类板块具备强顺周期属性,与经济复苏节奏高度同步,且前期估值调整充分,在需求改善背景下,盈利弹性显著。

四、金融类周期板块:经济复苏与资产配置需求拉动

金融板块作为经济周期的“晴雨表”,在经济复苏、资本市场活跃及资产配置需求提升的背景下,具备配置价值。

1. 银行:高股息与资产质量改善双重优势

银行板块核心支撑为“经济复苏+高股息”。2026年经济温和复苏将降低企业违约风险,银行资产质量改善,信用成本压力缓解;同时,市场长期利率低位震荡,高股息资产受机构资金追捧,银行板块分红稳定性强,具备防御性配置价值。此外,房地产市场企稳将缓解房企债务风险对银行的拖累,进一步优化资产负债表。

2. 非银金融(券商、保险):资本市场活跃与需求回暖

券商板块受益于资本市场活跃度提升。2026年A股盈利修复带动市场行情,居民资产向权益迁移趋势延续,成交量放大将拉动经纪业务收入;同时,IPO常态化、并购重组活跃将提升投行业务收入,机构业务(资管、自营)在长期资金入市背景下稳步增长。保险板块则受益于居民保障需求提升与宏观经济复苏,寿险业务转型深化,财险需求随消费、基建活动回暖而增长,叠加投资端权益市场改善,盈利有望修复。

普通投资者可通过行业ETF分散风险,结合估值分位与宏观指标设定投资纪律;重点关注具备“供给约束+需求明确+政策红利”三重逻辑的细分领域,避免盲目追逐短期涨幅。

骑牛看熊认为南方周期优选混合发起 C (021712) 的投资优势可总结为以下核心维度,均有具体数据或策略支撑:

一、业绩表现突出,超额收益显著

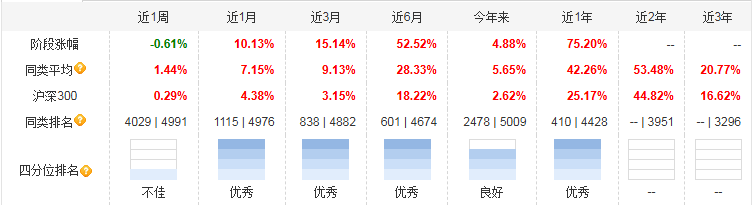

基金成立以来(2024 年9 月19 日)业绩表现亮眼,截至2026 年1 月14 日,近1 个月涨幅10.13%、近3 个月15.14%、近6 个月52.52%、近1 年75.20%,各阶段涨幅均大幅跑赢同类平均(近1 年同类平均35.39%)和沪深300 指数(近1 年27.90%),同类排名稳居前10%(近1 年682/8045),四分位排名多次获评 “优秀”。2025 年度涨幅67.79%,远超同类平均27.62%,展现出强周期行情把握能力。

二、精准的周期投资策略,契合市场趋势

基金以 “周期视角” 为核心,通过判断经济周期阶段,结合宏观政策、行业景气度数据,精选景气上行的周期子行业布局。当前持仓聚焦锂、钴、钢铁等顺周期细分领域(如洛阳钼业占比6.33%、天齐锂业 3.29%、赣锋锂业3.21% 等),契合2026 年 “宏观经济筑底回升、新一轮投资周期启动” 的市场预期,顺周期板块在经济复苏阶段有望持续受益。同时采用定量+ 定性结合的选股方式,注重企业竞争优势与财务健康度,持仓市销率 0.82 倍低于同类平均,估值安全边际较高。

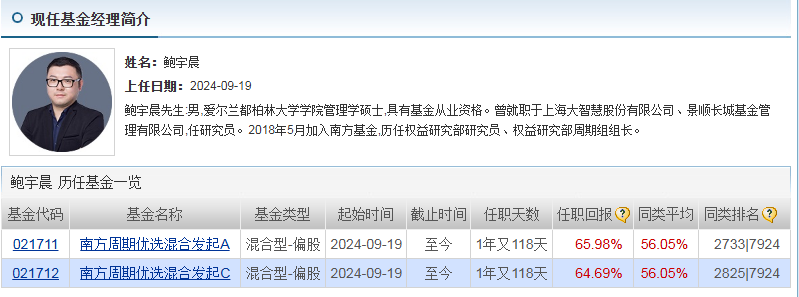

三、基金经理经验丰富,风险控制出色

基金经理鲍宇晨拥有 12 年证券从业经历,曾任南方基金权益研究部周期组组长,对周期行业发展趋势和企业基本面有深刻理解。任职以来(2024 年 9 月至今)任职回报达 63.88%,年均回报 45.82%,且管理期间最大回撤仅 - 1.10%,在捕捉周期收益的同时有效控制下行风险,夏普比率表现优于同类,风险收益比突出。

四、C 类份额费率优势明显,适配灵活投资

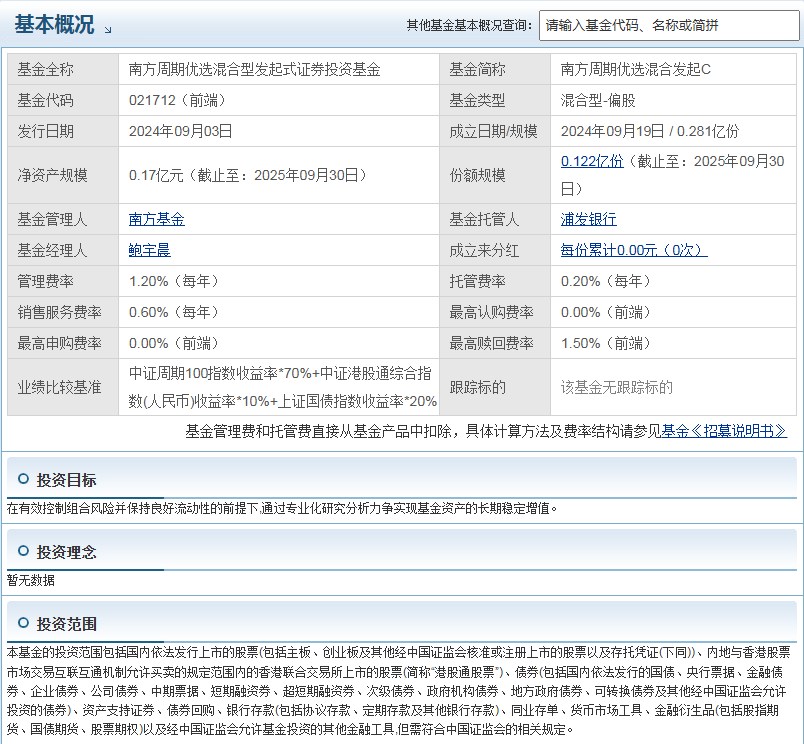

作为 C 类份额,基金不收取申购费,持有 30 天以上赎回费为0,仅需支付0.6%/ 年的销售服务费(管理费1.2%+ 托管费0.2%,合计运作费率2.0%/ 年)。相较于 A 类份额,更适合短期持有或定投用户,能有效降低交易成本,提升资金使用效率。

五、持仓结构聚焦高弹性领域,性价比突出

基金股票资产占比 82.49%,集中布局供需格局改善的周期细分赛道,这类板块在经济扩张期弹性较大,净值反弹动能强劲(如2025 年三季度单季涨幅38.11%,远超同类平均21.93%)。同时持仓估值偏低,结合 2026 年中美经济政策共振、“十五五” 规划带来的投资红利,具备较高的长期配置性价比。

六、发起式基金属性,管理人利益与投资者绑定

该基金为发起式基金,基金管理人的利益与投资者利益深度绑定。根据基金合同约定,基金合同生效3年后若资产净值低于2亿元,将自动终止,且不得通过持有人大会延续期限;若存续期间连续60个工作日出现持有人数量不满200人或资产净值低于5000万元的情况,管理人需提出解决方案并召集持有人大会。这种机制倒逼管理人更加勤勉尽责地管理基金资产,注重长期业绩的稳定提升,为投资者利益提供了额外保障。

$南方周期优选混合发起C$ 该基金适合认可周期投资逻辑,具备一定风险承受能力的投资者。基金股票投资占比60%-95%,属于中风险产品,净值波动相对较大,且投资于周期行业,受经济周期、政策变化影响显著,适合能够承受短期波动、追求中长期较高收益的投资者。对于现有投资组合中成长型、消费型资产占比较高的投资者,配置该基金可增加周期板块暴露,丰富资产类型,降低组合整体相关性,提升分散风险的效果。

南方周期优选混合发起C(021712)的核心优势在于精准的周期投资策略、基金经理的专业投研能力、亮眼的业绩表现及友好的费率结构,同时发起式基金属性进一步保障了管理人的履职积极性。对于认可周期投资逻辑、具备一定风险承受能力且有中长期持有计划的投资者,该基金具备较高的配置价值。

#存储芯片需求火爆 巨头新产能提前投产##能源金属大涨!锂价进入上涨周期?##商业航天再度大跌 止盈信号or倒车接人?##2025超额关键词##暖阳创作计划##2026我的新年投资计划##美国对特定半导体加征关税##沪深北交易所上调融资保证金比例至100%##AI应用元年开启!概念股持续走强##基金投资策略##商业航天探底回升 要上车吗?##英伟达礼来联手攻AI制药!概念股大涨##现货突破14万元大关!锂价进入上涨周期?##金价站上4600美元!贵金属还能上车吗?#