一、10月市场回顾:宏观层面呈现量稳价跌态势

10月权益市场呈现结构性行情特征,核心受宏观环境与流动性变化共同影响。宏观层面呈现量稳价跌态势,通缩压力对制造业盈利形成拖累,难以支撑市场全面上行,而历史经验显示典型上行市场往往伴随适度通胀以提振企业盈利与资本扩张。流动性方面,当前货币与信用双改善,为经济及权益市场预期提供托底支撑,过往类似阶段市场均具备向上动力。

市场交易层面,10月市场万得全A成交额持续保持超2万亿规模(数据来源:wind),两融余额快速冲高,反映市场风险偏好处于较好水平。但需注意,在宏观盈利承压与流动性宽松并存的格局下,市场波动预计将有所加大,结构性机会仍是主线。

二、2025年后市展望:结构分化加剧,热门板块拥挤度攀升

1.市场表现:强产业周期板块引领,防御板块偏弱

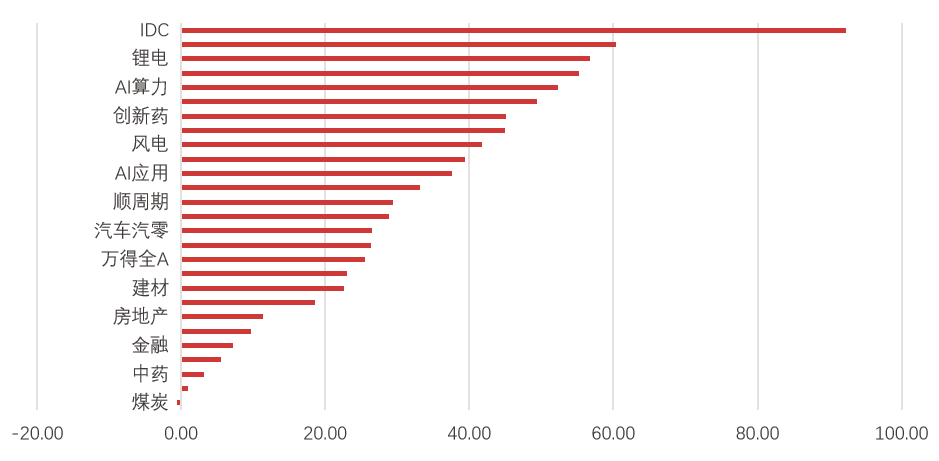

2025年以来,A股结构分化特征显著。从产业链涨跌幅看,IDC、锂电、AI算力等强产业周期板块年初至今涨幅均超50%,其中IDC涨幅达到92.24%;而中药、煤炭等板块表现低迷,煤炭板块甚至出现-0.59%的负增长(数据来源:wind)。

图:2025年初至10月中旬产业链涨跌幅(%)

今年7月以来,这一分化趋势持续强化,半导体、芯片、AI算力等科技相关板块延续强势,但同时也伴随着拥挤度上升:半导体成交占比分位数达 97.9%,短期波动风险加大。(数据来源:wind)

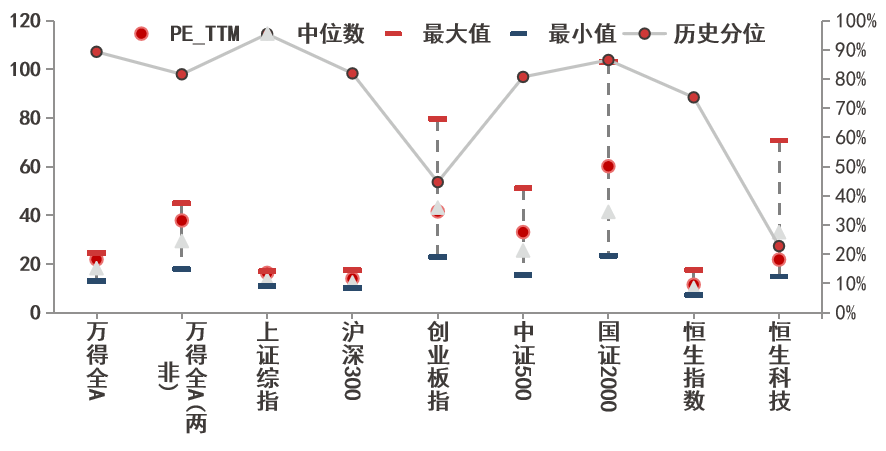

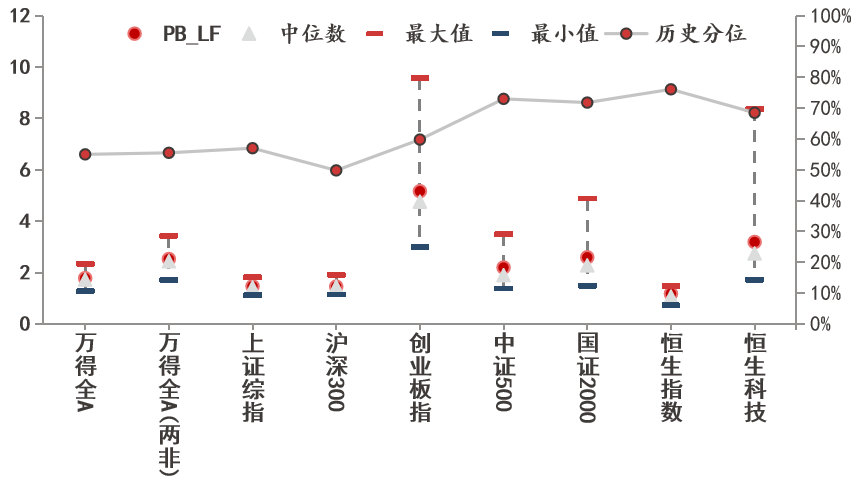

2. 估值与盈利:PE 修复至高位,盈利磨底待改善

估值方面,A股主要指数PE_TTM 多数处于历史较高分位,上证综指分位数高达98.9%,万得全A也达到93.8%;但PB_LF 分位多在50%-70% 区间,显示估值修复更多由盈利预期驱动(数据来源:wind)。

图:A股主要规模指数PE_TTM(2016年至2025年10月)

图:A股主要规模指数PB_LF(2016年至2025年10月)

盈利端仍处磨底阶段,2025年中报前后,全市场盈利预测略有下修,多数行业承压。但结构上不乏亮点:非银金融、有色金属、钢铁、电子、通信等行业业绩预期上修,除房地产大幅下修外,汽车、石油石化、煤炭、消费下修幅度也相对较大。

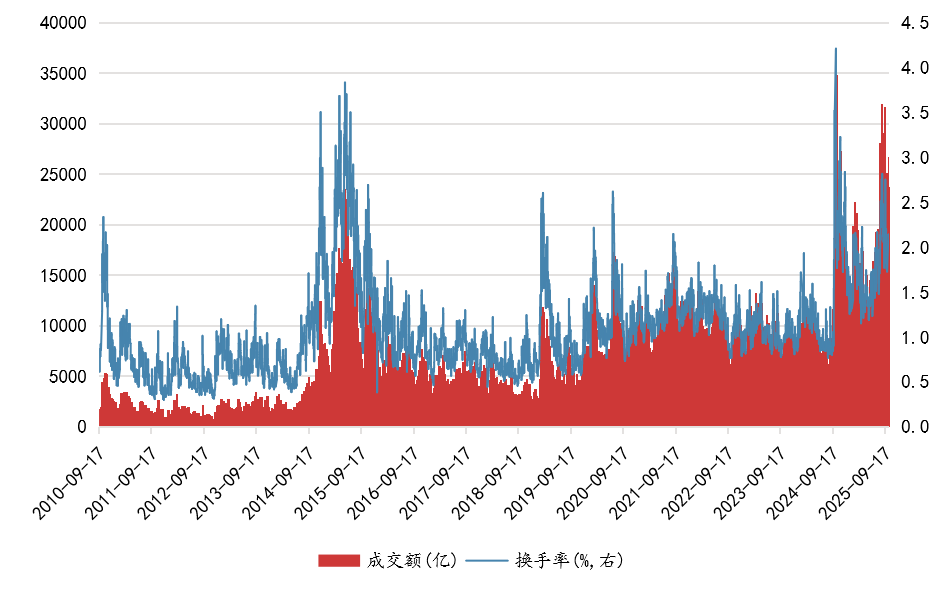

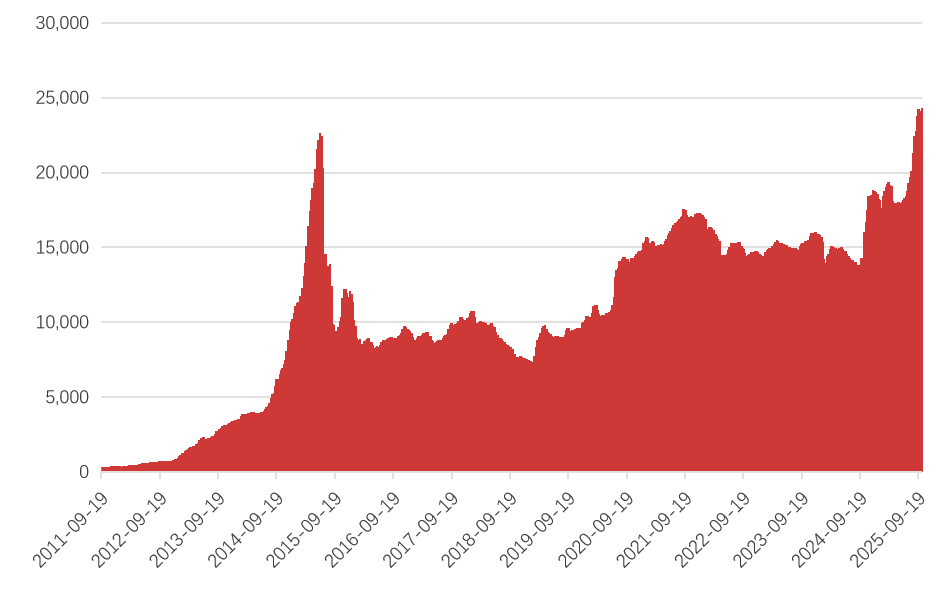

3. 市场情绪:流动性充裕,风险偏好待稳

当前市场万得全A成交额持续超2万亿元,两融余额快速冲高,显示市场流动性充裕,风险偏好处于相对积极水平。但需注意,热门板块快速上涨后内在波动率提升,2025年四季度市场波动大概率加大。(数据来源:wind)

图:万得全A成交额与换手率(2010年至2025年10月)

图:两融余额(2011年至2025年10月)

三、配置策略:产业周期为主,低波资产护航

基于以上分析,2025年四季度配置需坚持 "结构为王",重视波动率管理:

1. 适度进攻:锚定强产业周期与自主可控

持续关注产业周期驱动的成长性行业,优先顺序为 AI>机器人>创新药。其中AI板块短期拥挤度较高,可适度调整仓位,半导体、设备、芯片等科技板块受益于技术迭代与国产替代,中长期仍是弹性核心,波动回调阶段持续关注。

2. 均衡配置:布局周期底部改善与低波龙头

周期改善方向:锂电、光储、汽零等产业链处于周期底部,随着需求边际改善及供给侧政策引导,有望迎来中期修复,可关注布局。

低波防御标的:家电、汽车龙头及红利类资产估值合理、波动较低,能有效平滑组合波动,在波动率加大阶段适当配置。

2025年四季度权益市场可能将呈现 "波动率上升、结构分化延续" 的特征,缺乏全面普涨的基本面支撑,但充裕的流动性加持,结构性机会仍值得期待。投资者需避免追高热门拥挤板块,采用 "适度进攻+均衡配置" 的投资框架,在波动中把握机会。

风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成任何投资建议。投资人购买基金时应当仔细阅读相关《基金合同》及《招募说明书》等法律文件,了解基金的具体情况。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。