最近芯片市场的变化,相信不少朋友都注意到了。从九月份开始,全球几家存储芯片大厂不约而同地开始了新一轮提价。

有券商报告直言,全球存储产业正在经历一场从周期波动向技术驱动的历史性转型,这次涨价潮很可能标志着行业拐点的到来。在我看来,这轮行情与以往最大的不同,在于驱动力的变化——AI爆发性需求正在推动存储性能与容量要求呈指数级增长,本质上是一场由AI算力革命引发的存储芯片行业供需重构。

如果我们把眼光放得更远一些,会发现这波涨价的背后,是整个产业格局的深刻变化。过去芯片价格波动多半是供给端调整的结果,而这次,AI带来的才是真正的重头戏。从数据中心到大容量存储,从智能手机到智能汽车,各个领域对芯片的需求都在快速攀升。举个例子,最近传出消息,某知名AI企业与存储芯片巨头达成合作,月需求DRAM晶圆接近百万片,这个数字在以往是不可想象的。

从供应端看,情况也很有意思。主要存储芯片厂商不仅在调整价格,更在积极调整产品结构。更有厂商直接宣布将停产部分旧制程DRAM产品,这些动作都在加剧供应紧张的局面。

需求端的增长更是肉眼可见。AI推理应用的快速普及,推动了对实时存取、高速处理海量数据的需求。目前机械硬盘的交期已经从原本的数周延长到52周以上,这种情况在以往相当罕见。有分析师预测,随着北美云服务商开始释放2026年的DRAM需求展望,这一轮上涨动能很可能延续到2026年。

在消费电子领域,生成式AI正快速向终端侧延伸,AI手机、AI PC等智能设备对高性能存储的需求持续上升。一位从业三十多年的业内人士坦言,当前四大存储类别全面缺货涨价的局面,在他的职业生涯中从未见过。他预计第四季度将进入严重缺货阶段,明年的产业景气度值得期待。

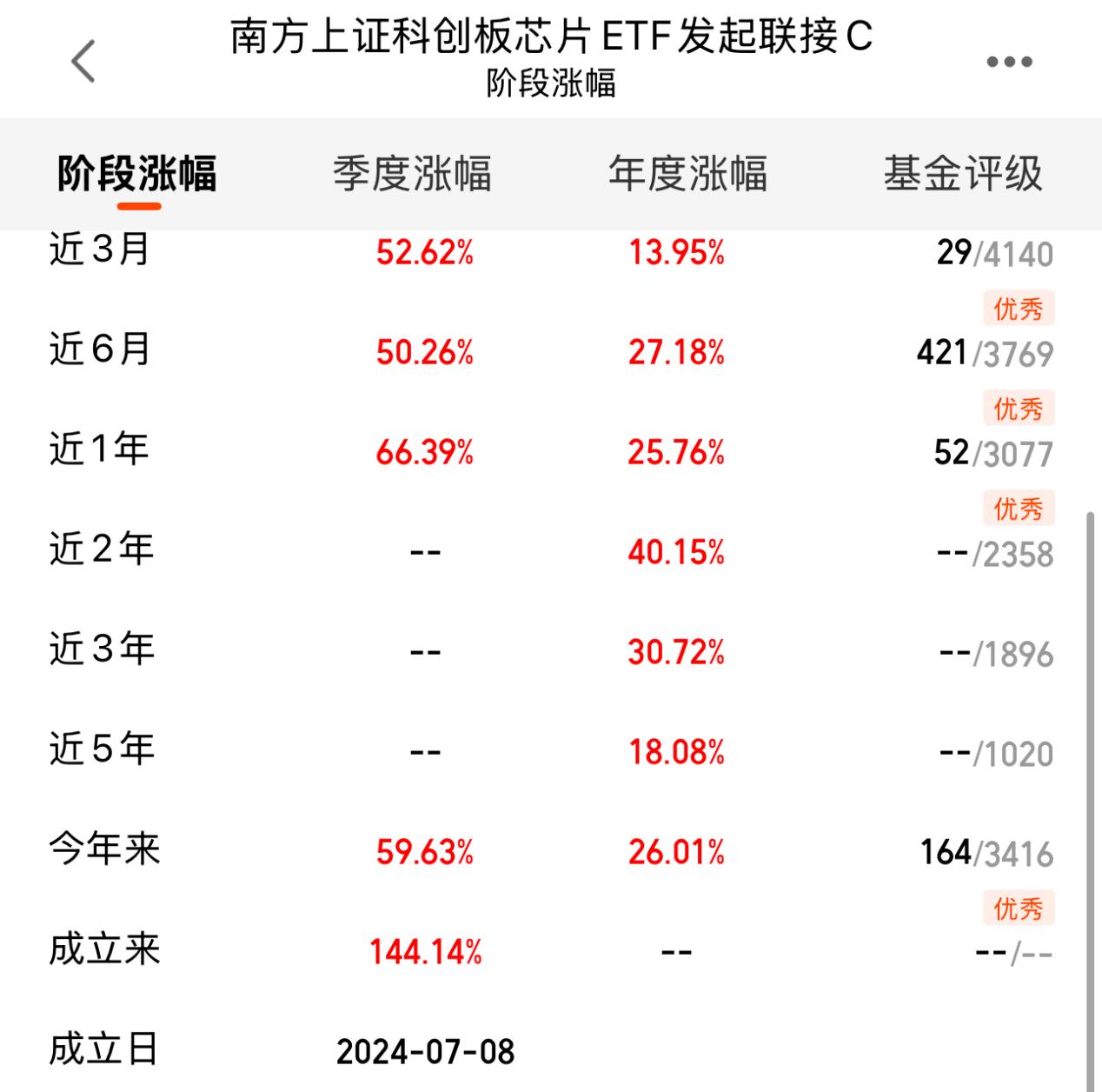

面对这样的行业机遇,普通投资者该如何把握?在我看来,产业确实迎来了多重利好,布局时机可能就在当下。不过,对大多数投资者来说,直接选个股的难度不小,借道指数工具布局整个产业链可能是更稳妥的选择。比如说$南方上证科创板芯片ETF发起联接C$ (A类:021607 / C类:021608),这只产品跟踪的上证科创板芯片指数,基本把科创板里半导体材料、设备、设计等全产业链的龙头公司都覆盖了。从表现来看,这个指数在2024年全年实现了63.93%的涨幅,其中寒武纪在同期涨幅超过三倍,显示出指数捕捉行业机会的能力。此外,该指数近三月上涨52.62%,近六月上涨50.26%,近一年涨幅达66.39%,自成立以来累计收益超过140%,长期表现值得关注。

总的来说,存储芯片的这轮涨价潮不是短期现象,而是AI推动的产业变革的必然结果。随着数据中心建设加速、AI应用普及和智能终端升级,存储芯片行业有望迎来持续的增长周期。对于有长远眼光的投资者来说,现在或许正是关注这个领域的好时机。#高盛看多A股:慢牛正形成 还有约30%上涨空间#