这几天,半导体板块再次迎来了大爆发,多家公司股价集体上扬。这轮行情的催化剂,来自于国内芯片测试设备龙头长川科技发布的那份超预期的三季报预告。公司预计前三季度净利润同比增长高达131.39%至145.38%,单季利润环比增速更是创下了上市以来的新高。这个业绩,确实让市场为之一振。

你可能好奇,芯片测试设备在产业链中到底扮演什么角色?简单来说,封装测试是芯片生产的最后环节,而测试机就是用来检测芯片性能的——达标的出货,不达标的就被淘汰。它是确保芯片质量的最后一道关卡。从其业绩构成来看,国产GPU和HBM存储芯片已经成为其两大增长点。这实际上传递出一个重要信号:国产GPU和HBM存储芯片的出货量,已经开始大幅增长了。

在国产GPU方面,国内市场正在快速扩张。有数据显示,2023年中国GPU市场规模已从2020年的345亿元增至807亿元,预计2025年或将超过1200亿元。景嘉微、摩尔线程等国产GPU企业不断推出具有竞争力的产品,在军工、政府信息化等对自主可控要求较高的市场,已经成为重要选择。

另一个催化剂,就是全球半导体正在经历的新一轮涨价潮。前几天,台积电表示其2纳米制程的价格涨幅可能达50%,这个涨幅远超市场预期,反映出先进制程技术的稀缺性和高昂成本。与此同时,三星也大幅上调了内存和闪存产品价格,DRAM产品的涨幅高达30%,交货期也从单月延长至半年以上。这股芯片涨价潮说明,AI的爆发正对半导体产业链产生深远影响。尤其是数据中心的建设,推高了对存储器的需求,带动了新一轮上升周期。

摩根大通最近的一份报告指出,DRAM市场正迎来一个从2024年持续至2027年的“前所未有的四年定价上行周期”。到2027年,仅AI相关应用就将占据DRAM市场的53%。这轮半导体上行周期,与以往任何一次都不同。过去,消费电子的爆发式增长,尤其是手机和PC的更新换代,是推动半导体上行的核心动力。但这次,除了消费电子复苏外,**AI爆发带动的算力需求,成为了半导体行业更大的推动力。

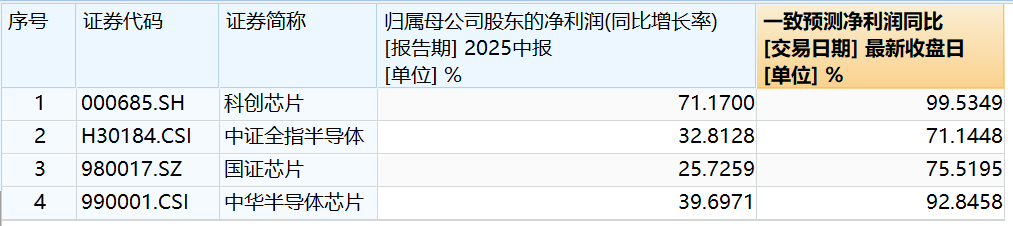

AI算力需求已成为半导体设备投资的核心驱动力。这种双需求结构,不仅抬高了行业天花板,也延长了景气周期。可以肯定的是,只要全球大厂持续加大对AI的投入,对半导体的需求就不会停止,这轮行业的上行周期也将延续下去。从投资角度看,作为科创板核心科技资产代表的上证科创板芯片指数,表现出了很强的市场韧性。该指数覆盖了半导体全产业链的龙头企业,完全契合国产替代和自主可控的长期逻辑。在这轮行业上行周期中,科创芯片指数的成分股业绩表现相当亮眼。今年上半年,指数成分股的净利润增速高达71%,2025年全年预计归母净利润增速有望达到100%,远远高于其他同类指数,成长性确实强劲。

在对应的投资工具中,$南方上证科创板芯片ETF发起联接C$ (A类:021607,C类:021608) 值得长期关注。这只基金紧密跟踪指数表现,业绩表现亮眼,近1周上涨8.59%,近1月上涨18.10%,近三月上涨58.45%,近6月上涨55.39%,近1年上涨152.07%!场外布局为投资者提供了便捷的布局途径。

展望未来,半导体行业的催化因素还在不断积累。AI算力建设仍在加速,国产替代进程也在稳步推进。根据华泰证券测算,二季度我国半导体设备市场国产化率已同比提升6个百分点至21%,到2026年有望进一步提升至29%。在AI和国产替代的双轮驱动下,半导体行业的这轮景气周期,或许比许多人预想的要更加持久和坚实。对于投资者而言,把握产业链核心环节,或许是分享这波科技红利的关键。#分享国庆见闻,晒收益,瓜分好礼!#