“半导体已经涨了一年,现在上车还来得及吗?”过去一年,芯片板块确实涨了不少;但AI带来的增量才刚刚启动。2024年初国内大模型日均Token消耗1千亿,到2025年3月已达10万亿,一年100倍扩张;根据权威机构预测,2025-2029年中国智算芯片市场年均复合增长率仍高达53.7%,GPU份额将从69.9%提升到77.3%。

当市场开始担心“涨多了”的时候,我们不妨思考一下:真正决定一个赛道寿命的,从来不是短期涨幅,而是需求、供给与技术三条曲线的交汇点。而当前的芯片行业,恰恰正处于“三箭齐发”的临界点,每一条曲线都足以支撑起新一轮行情。

从需求侧看,AI、汽车和机器人构成了“三驾马车”,同时踩下了油门。除了上文提到的AI大模型token消耗量爆发式增长(最新数据显示2025年上半年中国企业调用大模型日均消耗量已经达到10.2万亿tokens),汽车和机器人行业对高性能芯片的需求也在快速崛起。

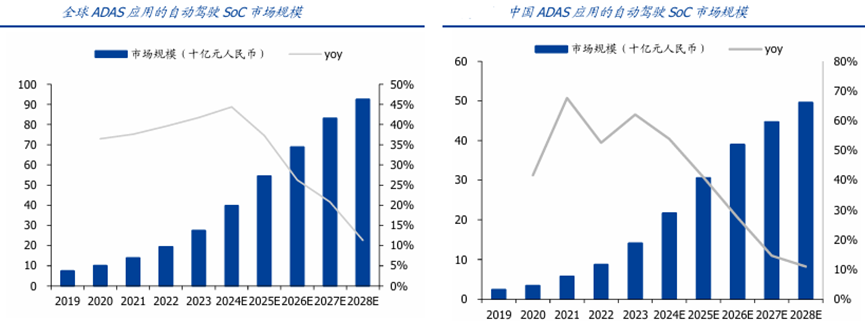

在智能驾驶平权的浪潮下,全球和中国的高阶智驾(L2+及以上)渗透率预计将在2026年分别达到17%和26%,到2030年进一步升至64%和80%。数据显示,全球ADAS-SoC市场规模将在2028年突破925亿元,2023-2028年复合增长率达28%。随着更高级别智驾技术的落地,单车SoC价值量还有显著提升空间。

人形机器人领域正在经历一场革命。传统AI机器人受限于分布偏移与泛化瓶颈,而大模型赋能的具身智能正在重构感知、决策和执行全链路。算力作为大模型迭代的底座,已经成为具身智能机器人实现能力跃迁的核心支点。

这三条需求曲线在同一时间窗发,形成了对算力芯片的“共振式”采购潮。但这只是故事的一部分。

更值得关注的是架构创新。华为CloudMatrix384单机柜集成384颗昇腾910与192颗鲲鹏CPU,FP16峰值性能达到300 PFLOPS,跨节点延迟小于1微秒,线性扩展度达到95%。在DeepSeek-R1预填充测试中,效率达到4.45 tokens/s/TFLOPS,甚至优于同级别国际产品。这些数据表明,国产超节点已经具备规模化商用能力。

软件生态也在逐步突破CUDA的垄断。国内企业通过自主研发与协同创新突破封锁:华为CANN、海光DTK、寒武纪BANG+MagicMind等自研软件栈同步落地。有企业已经能够跨10余款国产芯片完成千亿参数模型20天不间断训练,效率保持在95%,这说明国产生态正在从“可用”向“好用”转变。

伴随着《算力互联互通能力要求》、“一度算力”计量标准及400G ROADM网络落地,全国算力正由“可用”向“可交易、可调度、可度量”升级,商业化拐点已经显现。

回过头来看,我们会发现芯片行业的故事其实才刚刚开始。AI带来的算力需求增长不是短期现象,而是一个长期趋势。2025年甚至被称为“推理之年”,AI模型推理成为算力需求增长的核心驱动力。搜索AI化、智能体爆发、多模态内容生成以及大模型推理普及,正在推动算力需求激增。

芯片股正在走向长牛,$南方上证科创板芯片ETF发起联接C$ (A类:021607,C类:021608)值得借基布局,其前十大重仓股包含寒武纪等芯片龙头,紧密跟踪科创芯片指数,精准捕捉半导体产业红利。基金弹性强劲,昨日反弹上涨1.92%,今日盘中预估上涨4.84%!多阶段业绩表现抢眼,近1月上涨22.30%,近三月上涨31.98%,近1年斩获114.11%收益!

当下的芯片行业,正处在需求、供给和政策三重利好叠加的黄金时期。对于那些担心错过行情的投资者来说,通过基金方式参与,可能是既能抓住行业机遇又能分散风险的明智选择。毕竟,在AI推动的数字化浪潮中,芯片就是那个“铲子”,无论最终哪家厂商胜出,卖铲子的人总是赚钱的。#百辩基民秀之开诊吧#