进入11月,市场各项预期逐步落地,资金避险情绪也在逐渐增强。近期银行板块表现强势,而科技板块则回调明显。这种“高切低”(即高估值板块向低估值板块切换)的现象,在近年来的年末行情中并不罕见。市场风格是否预备切换?当下红利资产是否值得配置?

年末现象:银行股的历史表现

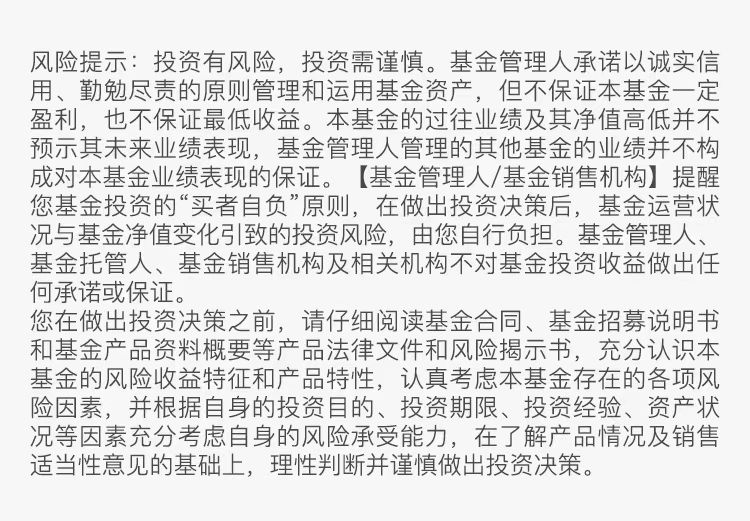

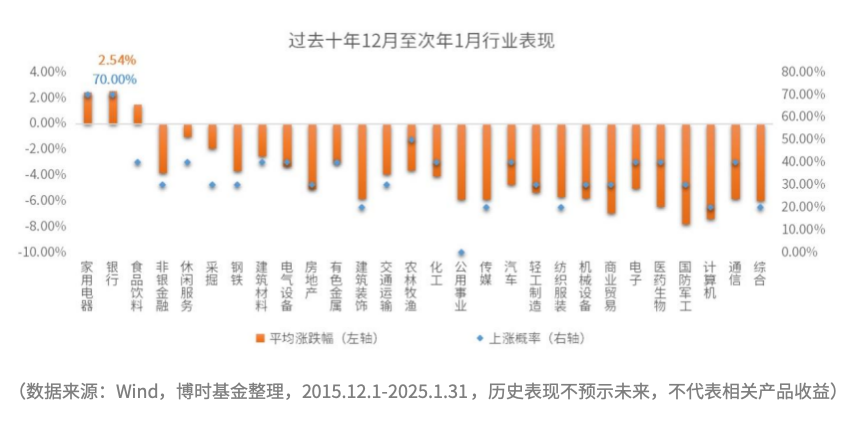

历史数据显示,银行板块确有在年底“逆袭”的可能性。回顾2015年12月以来,过去十年的12月至次年1月申万一级行业的涨跌表现,银行以70%的上涨概率领先,平均涨幅为2.54%,仅次于家电板块。

具体来看,2016-2025年的1月份,银行板块共计8次实现正增长。其中,与沪深300指数相比,银行板块跑赢沪深300的概率亦高达80%,平均超额收益达4.08%,呈现出显著的跨年行情特征。

驱动因素:银行股年末行情逻辑

银行板块为何能在岁末年初频频表现?这背后有着深刻的逻辑支撑。

一方面,每年初的“开门红”信贷投放是重要的驱动因素。受“早放贷,早受益”的思路影响,新年开年是银行信贷的重头戏,资金倾向于提前布局行情机会。

另一方面,市场视角的切换是关键。随着10月三季报披露结束,市场基本定价完当年景气后,会进入一段数据空窗期,投资者的视角将切换至来年。年末市场提前抢跑定价下一年景气,此时景气预期变得更加重要。

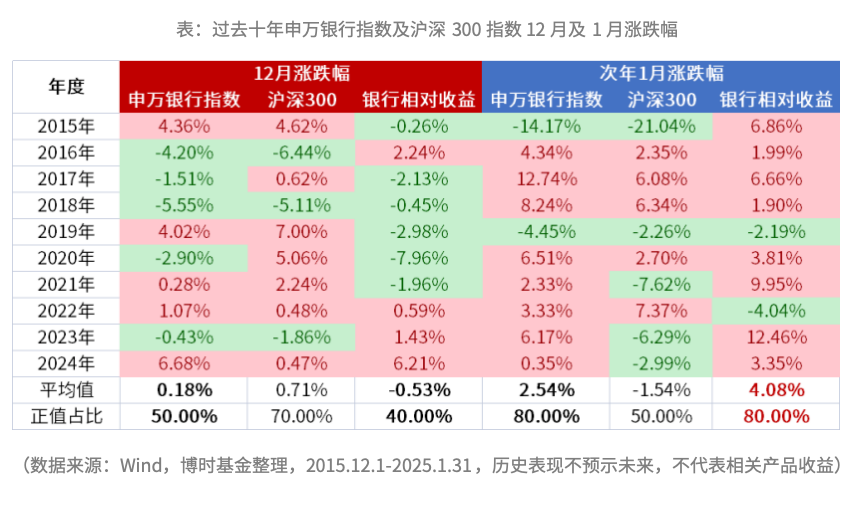

此外,银行股的高股息特性在年末可能更受到青睐。当前A股银行行业的股息率高达3.87%,在申万一级行业中位居第三。在低利率环境下,高股息策略自然吸引了一批追求股息收益的资金。

红利资产是否还值得配置?

银行板块作为传统的红利资产,近期受到市场关注。而拉长周期来看,红利资产的配置价值不俗。

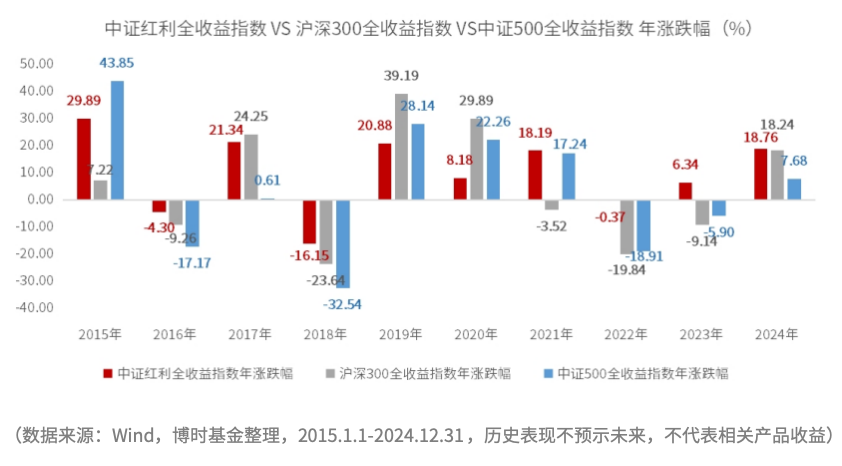

过去10年,中证红利全收益指数有5年涨幅超过10%,有7年收益高于沪深300。在2016、2018、2022年等市场调整较为显著的年份,中证红利指数的跌幅也比沪深300、中证500等宽基指数更小,显示其低波防御属性。

短期来看,科技行情分化或催生资金回流。

当前科技板块交易拥挤度已接近阈值,部分细分赛道的估值出现透支盈利的迹象,短期或存在回调压力。若科技行情降温,资金可能重新关注低估值、高股息的红利资产,形成“高切低”轮动。

中期来看,红利资产仍有三大支撑。

利率环境利好:

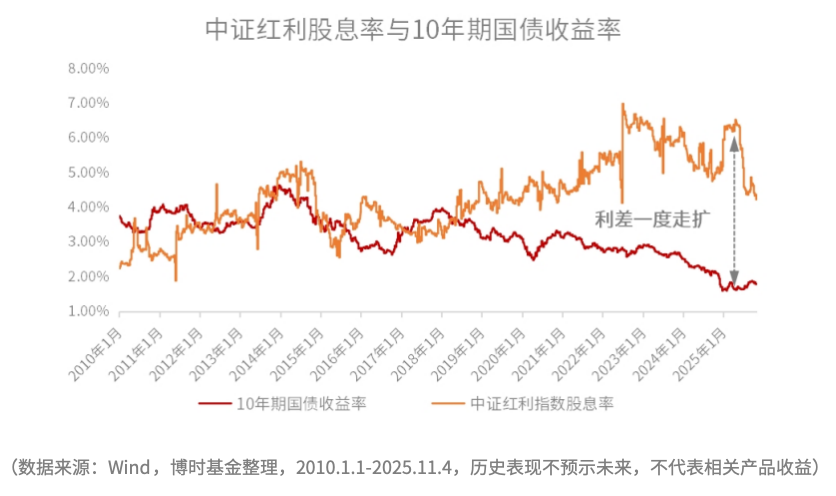

拉长时间来看,近年来长债利率持续处于逐级“下台阶”的过程,中证红利指数的股息率与10年期国债收益率间的利差进一步走扩。2025年4月30日,10Y国债收益率为1.63%,而中证红利指数股息率为6.53%,利差一度达到4.9%。随后中证红利指数股息率有所下修,截至11月4日,二者利差收窄至2.43%。但考虑到利率环境的长期趋势,红利资产仍具备配置性价比。

政策持续加码:

近年来,监管积极引导中长期资金入市。险资、社保等“耐心资本”对低波动的红利资产偏好明显,更倾向于配置红利资产作为底仓。伴随中长期资金的持续入市,红利资产有望迎来更多增量资金。

基本面韧性:

红利资产多分布于能源、金融等顺周期行业,具备一定的需求刚性,盈利相对稳定且现金流充沛,抗周期性强,具备“逆周期调节”和“顺周期防御”的双重能力。

如何投资红利资产?

01策略选择:底仓配置+动态平衡

底仓价值:红利资产适合长期持有以获取股息收益和平缓波动的优势。

波段操作:短期可关注科技与红利的“跷跷板效应”,结合自身风险承受能力,在科技热度回调时适当增配红利资产。

02工具推荐:聚焦高股息指数

中证红利指数 :选取高股息率的股票作为样本,以反映市场中高红利股票的整体表现。在银行、周期性行业(如煤炭、石油石化及钢铁)等高股息率行业中配置较多。

中证红利低波动指数:在高股息率的基础上,进一步筛选出波动率较低的股票。除了高股息率行业,还可能在一些低波动性行业(如公用事业、消费必需品等)中配置较多。

恒生港股通高股息率指数 :关注港股市场中经营稳定、分红率高的相关标的股票。港股高股息标的具备估值更低的特点,同时也能分散单一投资A股市场的风险。

在低利率环境与市场不确定性并存的背景下,红利资产作为投资组合中重要的组成部分,其配置价值值得关注。这类资产的高股息、低波动的特性,契合了中长期资金在复杂环境中的配置需求。

短期来看,市场风格切换与情绪波动可能对红利资产价格带来影响,投资者需对此保持充分认知。

中长期而言,随着利率环境变化与市场机制不断完善,红利资产的配置价值仍值得期待。投资者可通过精选具有持续分红能力的优质企业,或通过相关指数的综合配置,在控制风险的前提下,力争实现资产的长期保值增值。

$博时中证红利低波动100指数发起式C(OTCFUND|019854)$$博时中证红利ETF发起式联接C(OTCFUND|021100)$$博时恒生高股息率ETF发起式联接C(OTCFUND|014520)$

#4000点 到底要不要止盈?##反内卷重大进展?光伏板块持续活跃##A股低开高走!国际资本看好中国资产##科技小登大揭秘##科技热点摊开业啦#