一、权益市场表现

1、市场表现回顾

数据来源:iFind,统计区间:2025.12.01-2025.12.05

上周,A股主要指数多数上涨,部分指数表现分化,市场成交整体平稳。上证指数上涨0.37%,而上证50上涨1.09%,沪深300上涨1.28%;科创板块表现分化,创业板录得了1.86%涨幅的佳绩,而科创50反而下跌0.08%。微盘股表现不佳,缩量下跌1.02%。

宏观环境:

1、根据最新统计局数据,2025年11月份PMI指数为49.2%,环比上升0.2个百分点,制造业景气度边际回升,产需两端均有所改善,具体来看:中型企业和小型企业PMI环比均有所增加,景气水平显著回升;从分项指标来看,生产指数、新订单指数、新出口订单指数环比上升,需求端改善强于生产端。

2、根据中国人民银行官网消息,为保持银行体系流动性充裕,12月5日央行以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。

3、根据中国物流与采购联合会12月5日的公布,11月份中国大宗商品价格指数为114.1点,同比上涨1.6%,环比上涨0.8%,连续七个月实现环比上升,好于去年同期水平。

4、12月4日,国务院总理李强在北京人民大会堂会见来华进行国事访问的法国总统马克龙。李强表示,近年来,在两国元首战略引领下,中法关系与合作取得很多新的进展和成果。12月5日,习近平主席同总统先生举行会晤,为进一步深化两国关系指明了方向。

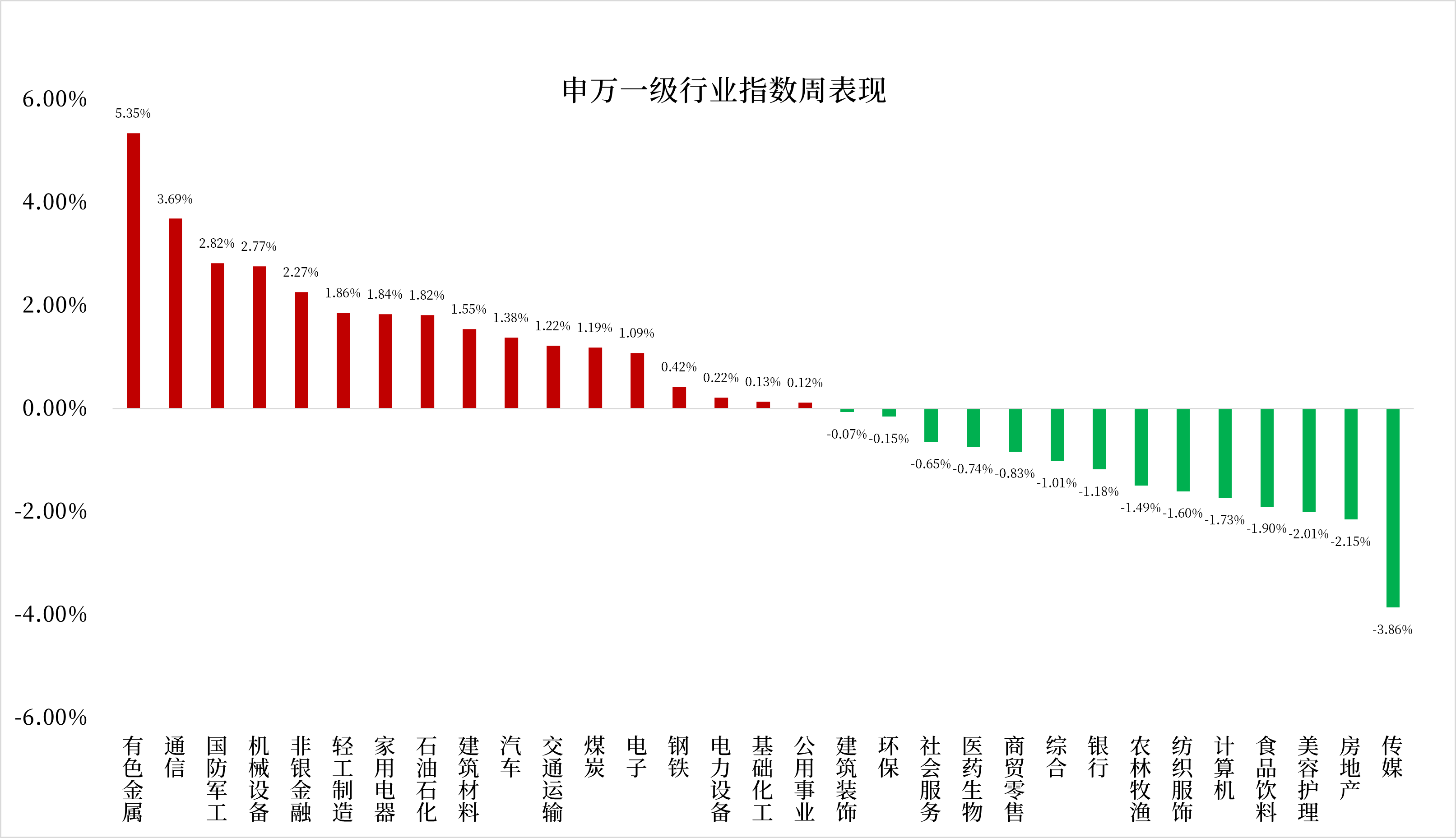

2、行业表现回顾

数据来源:iFind,统计区间:2025.12.01-2025.12.05

上周行业板块表现有所分化,有色金属(+5.35%)、通信(+3.69%)、国防军工(+2.82%)表现走强,而传媒(-3.86%)、房地产(-2.15%)、美容护理(-2.01%)等行业有所下跌。

机械设备:据中国工程机械工业协会对挖掘机主要制造企业统计,2025年1-11月,共销售挖掘机212162台,同比增长16.7%;其中国内销量108187台,同比增长18.6%;出口103975台,同比增长14.9%。而挖掘机作为反映国民经济的“晴雨表”,其市场景气度与下游房地产、基建的需求波动以及自身的设备更新周期紧密相关。随着城市更新与老旧小区整治行动的持续开展以及“两重”“两新”等领域投入的加大,在财政与货币政策的持续发力下,设备置换的刚性需求正在形成。同时,有色矿山开采、重大水利工程建设、高标准农田等项目的推进将会共同助力国内工程机械行业的需求回暖。

医药生物:12月5日,国家药监局召开药品网络销售平台企业行政指导会。会议强调,药品网售平台要不断压实主体责任,加强内部专业化管理和全流程优化,着力解决当前平台上存在的突出问题,要加强对入驻商户的管理,建立完善风险会商机制,优化智能监测工具,配合监管部门开展监测和治理,切实保障公众用药安全。会议释放了对药品网络销售持续趋严、要求不断细化的信号,长期来看,合规能力强的头部平台和品牌企业将受益于市场环境的净化与集中度的提升。

二、债市表现

1、利率方面

上周债市震荡周一,债市方面,现券收益率盘初小幅上行,此前周末公布的PMI小幅回升但仍处荣枯线下方。盘中现券收益率普遍较盘初高点下行1-2BP,券商为买债主力,11月央行买债量公布在即,市场普遍预期在1000-2000亿元。此外,超长端受股债跷跷板影响当日表现不佳,TL合约尾盘走弱收跌,超长端现券收益率小幅上行。

周二,债市方面,当日股对债压力不大,但超长端继续领跌,交易盘全天呈卖出趋势,一方面,基本面后续或有回暖预期,另一方面央行开展银行系统债券投资调研特别提及银行出售老券的情况。短期债市阴跌行情,当前市场对11月买债量预期在1000-2000亿。当日17点央行未公布11月买债数据。

周三,债市盘初走周二国债买卖500亿的利空落地行情,现券收益率集体下行1BP左右,TL合约涨至上一交易日午后高点附近,但近午间TL合约下跌翻绿,且午后持续走弱,刷新阶段性新低,或交易12月大会预期,而10年期至2年期主力合约偏强震荡,现券方面,国债期货收盘后,30年期国债收益率加速上行。日内天津30年期地方债发行国债利差35BP,近期超长期限地方债“发飞”频频。

周四,上午债市大跌,TL合约跳空低开,没有过多的消息面驱动因素,或是近期债市情绪脆弱,当日盘前潘行长及《金融时报》的文章进一步放大债市空头情绪,年内已基本无降息预期,资金面虽宽松但难支撑债市上涨,基本面温和修复中,年内抢跑情绪或部分提前定价明年基本面修复。短期利好难觅,交易情绪偏空,关注债市超跌后是否有配置盘入场。

周五,债市方面,空头情绪趋于冷静,早盘除超长期限外,收益率普遍窄幅震荡,小幅修复,但TL合约早盘再度下探,一度跌至112价位下方,一方面TL合约近日连续下跌探底,另一方面当日摩尔线程上市早盘科创板块强势。午后国债期货整体呈现修复行情,TL合约翻红,修复上一交易日近半数跌幅。后续基本面数据密集发布,12月重要会议也召开在即,关注市场预期的变化。(数据来源:同花顺iFind,统计区间:2025.12.01-2025.12.05)

高频经济数据跟踪:生产方面:钢铁生产小幅下滑。钢铁方面,高炉开工率小幅下滑,产能利用率小幅下滑。库存方面,主要钢材库存环比下行。钢厂盈利率上周继续下降。化工方面,PX开工率环比上行,PTA开工率环比上行,织机开工率环比下行。

需求方面:二手房表现继续下行。房地产方面,上周二手房挂牌量挂牌价指数环比下跌。百城土地成交面积环比下行,百城土地溢价率环比上行。从30大中城市商品房成交面积成交套数数据来看,商品房成交面积成交套数数据环比上行。

通胀方面:通胀环比持平,猪肉价格环比下行,蔬菜价格环比上行。

外贸方面:中国出口运价指数环比上行。进出口方面,波罗的海干散货指数环比上行,中国出口集装箱运价指数环比上行。从国内主要港口来看,上海出口集装箱运价指数环比持平。

2、信用方面

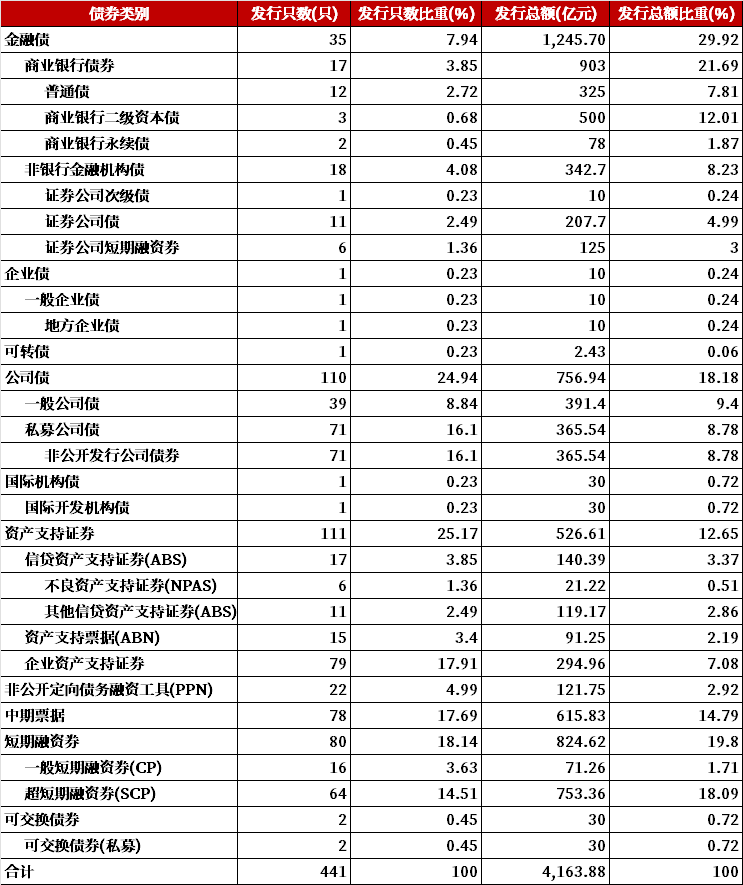

发行总览:上周,债券市场一级发行信用债共441只,其中金融债35只,公司债110只,中期票据78只,短融80只,资产支持证券111只,非公开定向债务融资工具(PPN)22只,累计发行规模4163.88亿元。

数据来源:iFind,统计区间:2025.12.01-2025.12.05

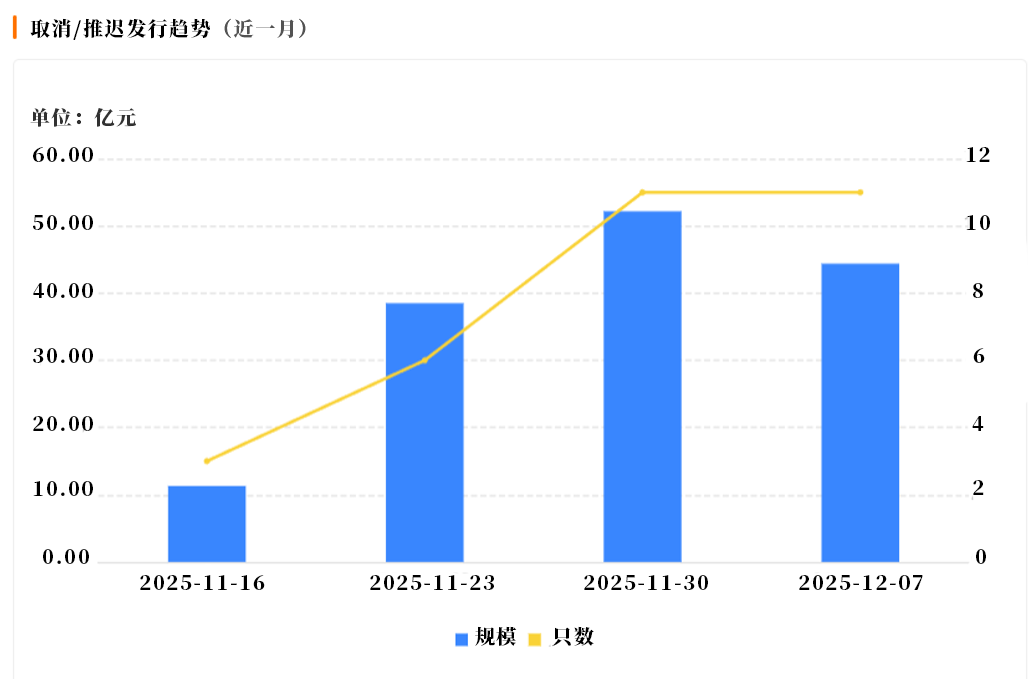

取消发行情况:上周取消发行的债券共11只,累计取消发行44.39亿元,环比有所下降。近一个月共有31只信用债取消发行或者延迟发行,累计取消发行146.37亿元,最新统计如下:

数据来源:iFind,统计区间:2025.11.16-2025.12.07

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何证券作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。