一、权益市场表现

(一)市场表现回顾

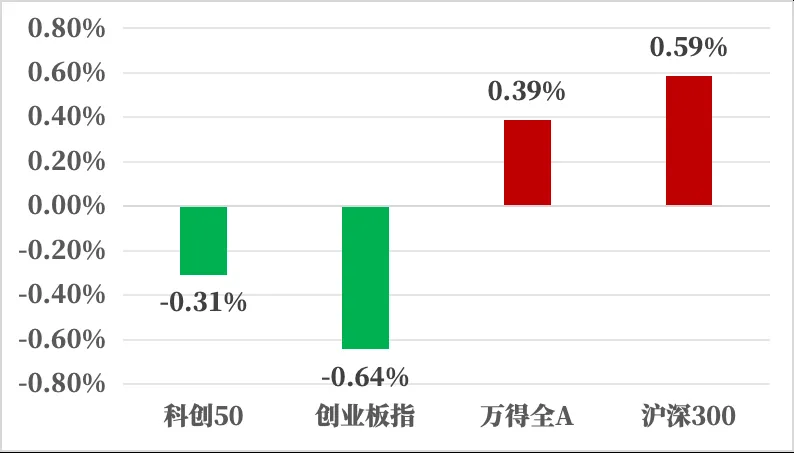

来源:Wind,统计区间:2025.04.14-2025.04.18

上周四大指数半数下跌,沪深300收益+0.59%,万得全A收益+0.39%,科创50收益-0.31 %,创业板指收益-0.64%。

国内环境:

2025年4月16日,国家统计局发布3月经济数据:

1)一季度GDP同比5.4%,预计5.2%,前值5.4%。

2)中国3月规模以上工业增加值同比增7.7%,预期5.9%,前值5.9%。

3)中国1-3月固定资产投资同比增4.2%,预期4.0%,前值4.1%。其中,中国1-3月房地产开发投资同比-9.9%,预计-10.2%,前值-9.8%。

4)中国3月社会消费品零售总额同比增5.9%,预期4.4%,前值4%。

5)3月份,全国城镇调查失业率为5.2%,预期5.3%,前值5%。

海外环境:

美联储主席鲍威尔4月16日表示:市场希望美联储出手平息波动的预期可能是错误的。市场正在消化当前的形势,市场正在应对大量的不确定性,而这意味着波动性。鉴于美国总统特朗普的关税制度正在发生巨大变化,市场会遇到困难是可以理解的。

(二)行业表现回顾

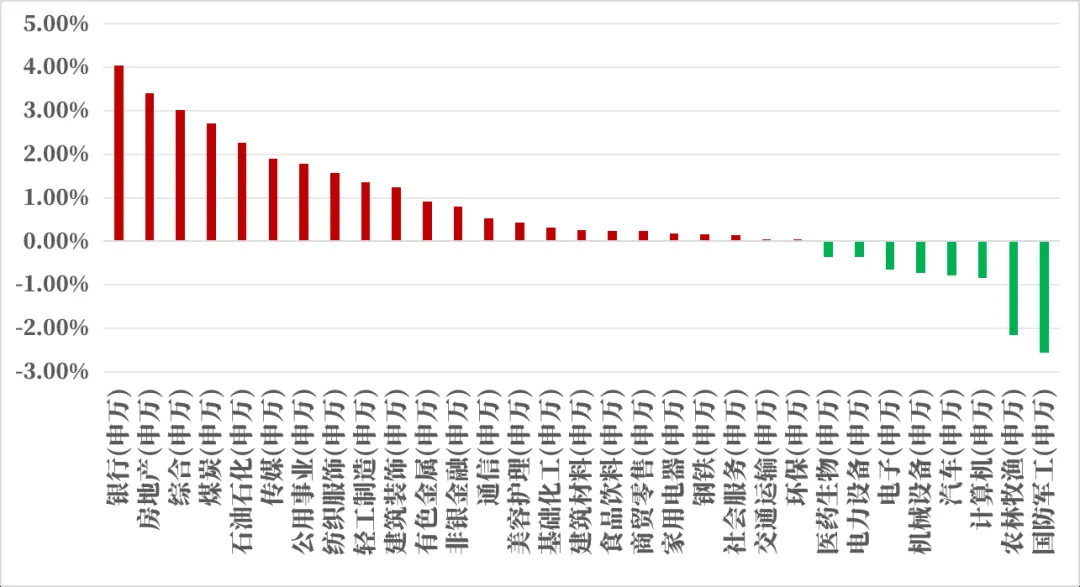

来源:Wind,统计区间:2025.04.14-2025.04.18

上周行业周涨跌幅方面,31个申万一级行业仅8个下跌,排名前列中银行上涨+4.04%、房地产上涨+3.40%。

房地产:李强总理在北京市调研时强调,当前和今后一个时期,我国房地产市场仍有很大的发展空间,要进一步释放市场潜力,着力推动“好房子”建设,加快构建房地产发展新模式,促进房地产市场平稳健康发展。

二、债市表现

(一)利率方面

各期限表现不一

周一:资金方面,中国央行开展了430亿元7天期逆回购操作,因有935亿元7天期逆回购到期,当日实现净回笼505亿元,但整体来看全天资金略显宽松直至收盘。周末公布的社融数据较好,早盘债市收益率小幅上行定价,不过日内国债长端逐渐走强。周末也没有更多政策出台,市场预期开始有一定降温,收益率曲线走平。国债期货方面,期货当日跳空低开,日内长短表现不一,TF、TS合约整体维持低位震荡,TL及T合约日内震荡抬升直至翻红。截至收盘,30年期主力合约涨0.26%,10年期主力合约涨0.05%,5年期主力合约跌0.04%,2年期主力合约跌0.06%。

周二:资金方面,央行公开市场7天逆回购投放1645亿元,到期为1674亿元,净回笼29亿元。此外,当日有MLF到期1000亿元,央行持续回收资金,日内资金情绪均衡,资金利率区间波动,午后缓步向上攀升,尾盘有所回落,资金情绪转松。全天来看市场交易热情不高,现券全天窄幅波动。国债期货方面,跷跷板效应明显,区间小幅震荡走弱。截至收盘,30年期国债主连跌0.03%报119.780,10年期国债主连跌0.02%,5年期国债主连跌0.04%,2年期国债主连跌0.04%。

周三:资金方面,央行公开市场7天逆回购投放1045亿元,到期1189亿元,净回笼144亿元,资金情绪继续保持宽松态势。截至收盘,30年期主力合约涨0.13%报120.04,10年期主力合约涨0.15%,5年期主力合约涨0.10%,2年期主力合约涨0.02%。

周四:资金方面,央行公开市场7天逆回购投放2455亿元,到期659亿元,净投放1796亿元。全天资金变化不大,继续呈现宽松态势。日内发布会的预告影响,债市收益率震荡上行,机构对刺激政策保持审慎,此外特别国债的发行也使得超长端国债表现较弱。国债期货方面,TL下破120,午后继续下探,但在119.4位置有支撑,有反弹迹象。截至收盘,30年期国债主连跌0.49%,10年期国债主连跌0.15%,5年期国债主连跌0.14%,2年期国债主连跌0.08%。

周五:资金方面,央行公开市场7天逆回购投放2505亿元,到期285亿元,净投放2220亿元。全天来看,资金继续延续宽松,资金价格稳定在1.65-1.7附近。早盘情绪比较差,临近中午,现券快速下行,但力度有限。国债期货方面,60分钟踩着5日线上下浮动,临近尾盘,股市异常放量。截至收盘,30年期国债主连涨0.16%,10年期国债主连涨0.02%,5年期国债主连跌0.02%,2年期国债主连跌0.05%。

全周来看,各期限表现不一,长久期表现略好,30年国债期货较上上周收涨0.14%,10年国债期货较上上周收涨0.07%,5年国债期货较上上周收跌0.16%,2年国债期货较上上周收跌0.2%。

期限利差方面,30Y-10Y国债利差上升3.45BP,10Y-1Y国债利差下降3.4BP。(来源:Wind,统计区间:2025.4.14-2025.4.18)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率和产能利用率环比上升。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。钢厂盈利率环比小幅上升。石油沥青装置开工率环比略有上升。水泥价格环比下降。基建方面进度逐步推进。生产方面, PTA开工率环比略有走低,PVC开工率环比上升。 PTA下游,织机开工率环比小幅下降。

需求方面:房地产行业一线城市回稳。房地产方面,上周二手房挂牌量挂牌价指数环比双降。百城土地成交面积环比下降。百城土地溢价率环比下降。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据环比上升。

通胀方面:通胀继续企稳。猪肉价格环比小幅上升,蔬菜价格环比基本走平。国内方面通胀有望企稳。

外贸方面:出口环比下降。进出口方面,波罗的海干散货指数环比下降,中国出口集装箱运价指数环比走平。从国内主要港口来看,上海和宁波出口集装箱运价指数环比有所下降。

(二)信用方面

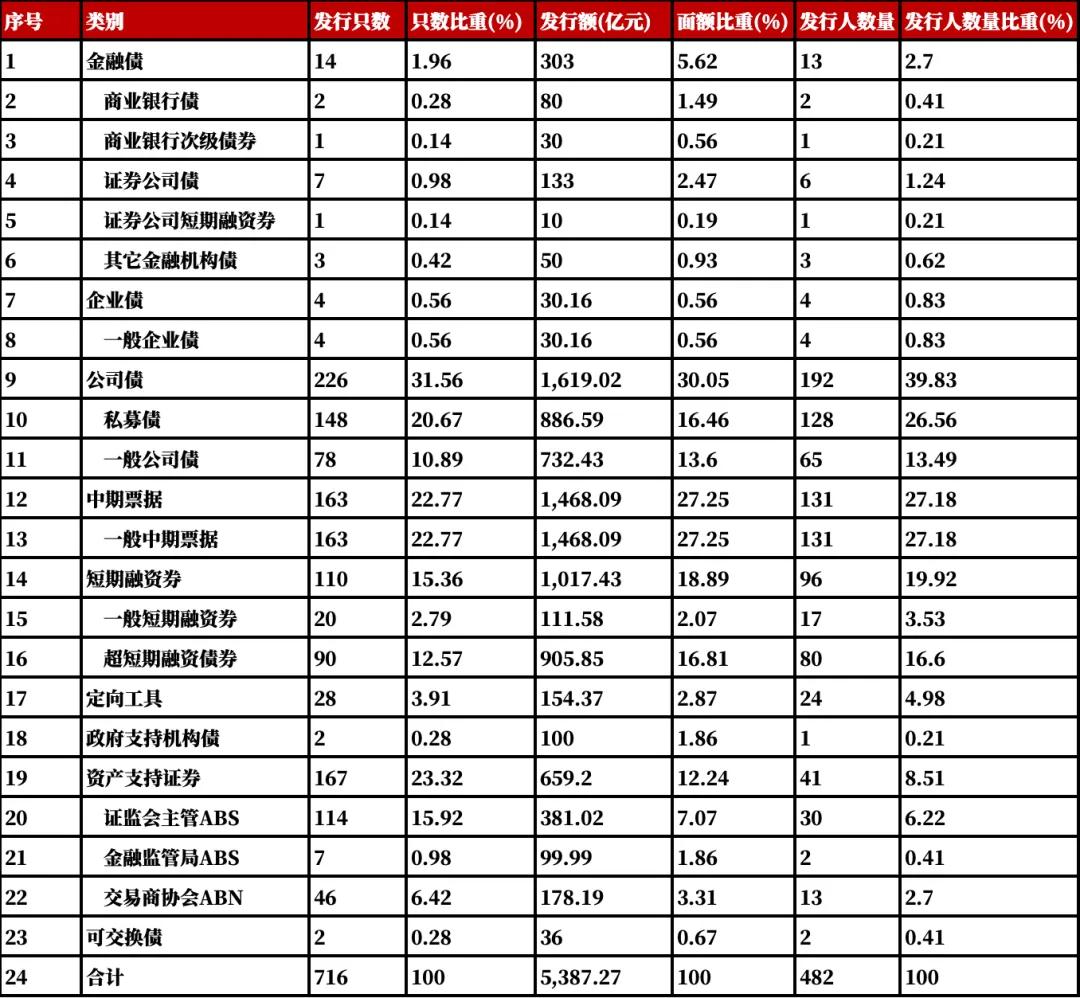

发行总览:上周债券市场一级发行信用债共716只,环比上升43.2%,其中超短融90只,短融20只,中期票据163只,私募债148只,一般公司债78只,累计发行规模5387.27亿元,环比上升12.6%。

来源:Wind,统计区间:2025.04.14-2025.04.18

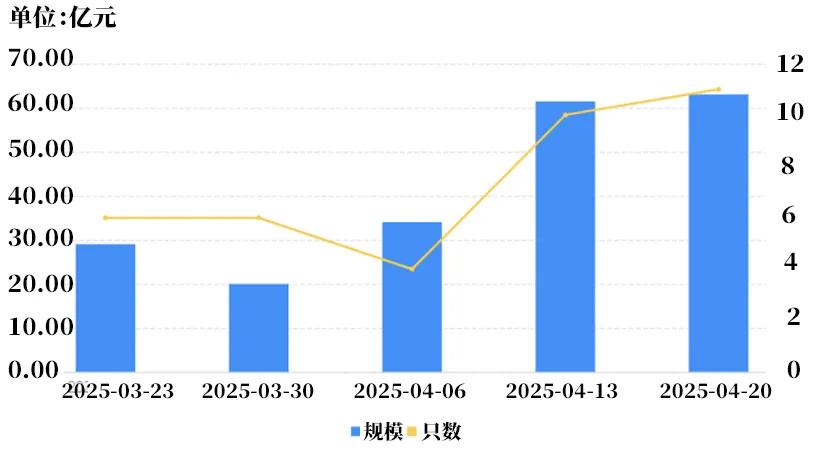

取消发行情况:上周取消发行的债券共11只,累计取消发行63.00亿元,环比上升2.59%。截止目前,近一个月共有37只信用债取消发行或者延迟发行,累计取消发行207.36亿元,最新统计如下:

来源:Wind,统计区间:2025.03.23-2025.04.20

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。