5月27日,首批新型浮动费率基金正式启动发行。

资本市场虽从不缺少新鲜事,但真正能够改写行业逻辑的转折点仍然值得被铭记。

首批新型浮动费率基金发行,为何值得关注?一文厘清背后的逻辑。

01 什么是新型浮动费率?

——一场利益共担的范式重构

传统的基金管理费普遍采用固定费率机制,即基金合同一旦签订,无论牛熊更迭、净值涨跌,基金公司始终按按资产净值的固定比例收取管理费。

这种设计在行业早期推动了普惠理财的普及,却也在悄然间埋下矛盾的种子。

新型浮动费率产品的诞生,本质上是一场关于“利益共同体”的范式转移。

其核心规则并不复杂:管理费不再固定,而是随着投资者的持有时间和实际收益动态调整,“收益达标多收、业绩未达少收”。

这种设计犹如一把精准标尺,时刻丈量着基金管理人每一分努力的含金量。

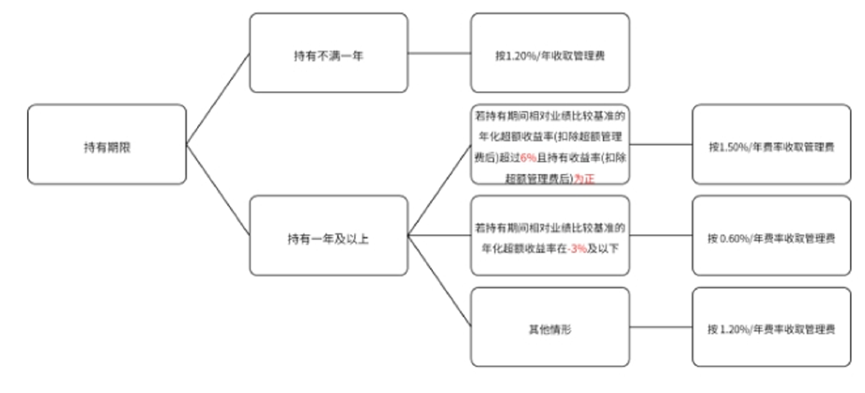

以首批产品为例,根据持有期间的年化收益率,费率规则清晰划分为三档:

跑赢基准6%以上且为正收益,适用1.5%的“奖励费率”;

跑输基准3%以上,费率降至0.6%的“让利档”;

其他情况或持有不足1年,维持1.2%的中性费率。

与传统固定费率相比,这一变革蕴含三重突破。

其一,拒绝“旱涝保收”,当市场泥沙俱下时,管理人需与持有人共同承担阵痛;

其二,奖励“真本事”,唯有持续创造超额收益,才能获得更高的管理费回报;

其三,强调“非对称设计”,当业绩跑输基准时,管理费降档幅度显著大于升档幅度,让利持有人。

这种设计彻底改写了行业的底层逻辑,过往依赖规模扩张的粗放模式,正被以投资者回报为导向的精细化竞争所替代。

而每一份管理费都将化作无形的表决票,促使管理人以持续超额收益赢得投资者的真金白银认可,真正实现了资管机构与持有人的利益绑定。

02 为何此刻破局?

——一次天时驱动的生态变革

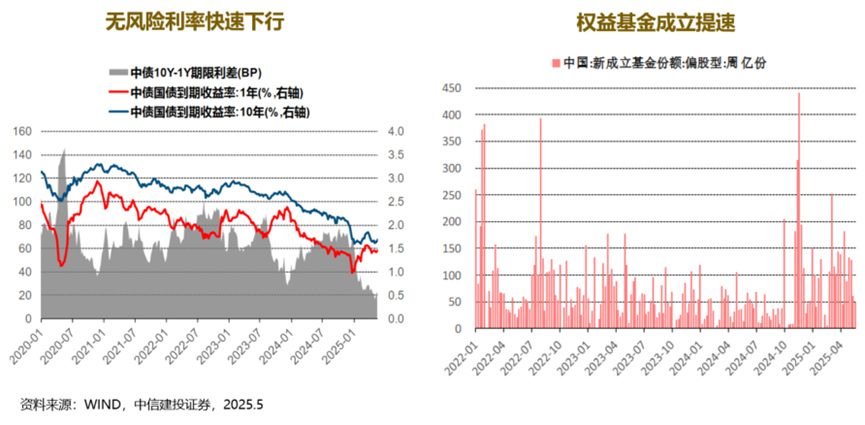

浮动费率并非全新概念,但其在2025年的集中爆发,恰与A股市场的关键转折点形成共振。

从市场维度观察,在货币政策的呵护下,长短端国债收益率维持低位震荡,无风险利率下行形成的价差优势,正驱动增量资金加速流向权益类资产。

与此同时,美元资产在债务高企、政策不确定性的冲击下,避险属性逐渐褪色。

这种跨市场的资本再配置周期,为中国主动管理型权益产品开辟了更为广阔的超额收益空间。

从政策层面看,从“国九条”强化分红导向到类平准基金出炉,从降准降息到并购重组新规,当前政策组合拳的储备深度已远超2018年的贸易摩擦应对时期。

更具战略意义的是,新一轮产业革命正在孕育。AI大模型突破技术奇点,人形机器人进入量产前夜,这些变革不再局限于国产替代叙事,而是展现出引领全球创新的可能,中国资本市场正在改写其叙事逻辑。

事实上,更深层的动力源于资管行业的系统性进化。在净值化转型、费率改革、《推动公募基金高质量发展行动方案》等政策推动下,公募基金正从“规模竞赛”转向“投资者获得感”的比拼。

本次新型浮动费率产品的破局之作,既是对监管导向的积极回应,更是资产管理行业突破存量博弈、探寻第二增长曲线的战略突围。

03 为什么值得关注?

——一程破茧突围的信心征程

首批产品聚焦全市场选股策略,当中不乏从业已超十年、管理规模超百亿的实力基金经理“挂帅”,以专业能力构建投资框架。

在业绩基准设定上,采用中证800等主流宽基指数,降低投资者对产品的理解门槛,着力推出真正契合投资者需求的变革性产品。

浮动费率机制的革新价值,远不止管理费计算方式的改变,更在于其引发的三重行业底层逻辑变革。

一是从规模优先到回报优先的转向。

传统模式下,基金公司收入=规模费率。这样的公式使得规模扩张成为收入增长的核心驱动力,曾经催生了行业“重首发、轻持营”、“追逐热点赛道”等历史遗留问题。

而新型浮动费率将收入与业绩深度绑定,相当于在商业模型中植入了正反馈回路。只有持续创造超额收益、提升投资者获得感,才能吸引长期资金,最终形成从优质业绩到投资者认可,再到高质量发展的良性循环。

二是投资策略的基准锚定革命。

以业绩基准为费率浮动依据,实质是给投资策略戴上了规范化发展的“紧箍咒”。

过去部分基金出现的风格漂移等乱象也将付出真金白银的“对价”,毕竟一旦偏离基准导致跑输,管理费将直接缩水。

这种刚性约束框架将推动基金管理人更加专注能力圈,也让“所见即所得” 从营销话术转变为行业生存法则。

三是利益绑定机制的具象化呈现。

当某只基金的管理费率因业绩不佳自动下调时,那个直观的百分比变化,有时可能比任何安抚陪伴话术都更具说服力。

这种风险共担、利益绑定的具象化呈现,或将重塑持有人的心理账户。投资者不再是被动接受服务的一方,而是成为用真金白银为管理能力投票的合伙人。

这场变革的深远意义,或许可以从一个历史细节中窥见。

2001 年,中国首批开放式公募基金诞生之际,股票型开放式基金的管理费大多设定在1.5%左右,固定费率至此成为主流。

二十多年之后,从1.5%到1.2%,再到首批新型浮动费率产品承载着行业高质量发展的历史使命落地,且政策要求其此类产品占比将不低于主动权益类基金的60%。

这个数字开始浮动,正式标志着一个时代的结束,和另一个新周期的开启。

---

资本市场的魅力在于其永恒的不确定性,而人类对确定性的不懈追求催生了应对工具的持续进化。

新型浮动费率基金的探索,本质上是在尝试回答一个重要的问题:如何让资产管理始终做到“为信任奉献回报”。

这条创新之路注定不会平坦。

费率设计如何平衡激励与公平?业绩基准的选择怎样避免扭曲投资行为?持有人的长期陪伴如何实现?这些问题都需要在实践中不断求解。

然而,回望历史,哪一场伟大的变革不是在质疑与挑战中破茧?

可以确定的是,当管理费开始跟随持有人的利益浮动,命运的齿轮已然转动。资产管理行业最稀缺的资本——信任,终于被赋予了可衡量的市场价值。

这种改变或许微小,或许只是一个开始,却如同蝴蝶振翅,终将掀起整个行业的变革。

站在百年变局的十字路口,投资者需要的不仅是应对波动的方法,更是重建信心的勇气。而浮动费率产品的出现,正是公募基金行业递给投资者的一份诚意答卷。

这个关于信任与时间的故事,又将翻开新的篇章。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$

$华夏中证人工智能主题ETF联接C(OTCFUND|008586)$

$华夏全球股票(QDII)(人民币)(OTCFUND|000041)$

$华夏沪深300ETF联接A(OTCFUND|000051)$

$华夏沪深300ETF联接C(OTCFUND|005658)$

$华夏全球科技先锋混合(QDII)(人民币)(OTCFUND|005698)

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$

#降息!LPR集体下调#

#并购重组松绑:程序少、速度快、可跨界#