一、消费板块及消费类指数概况

1、消费板块概况

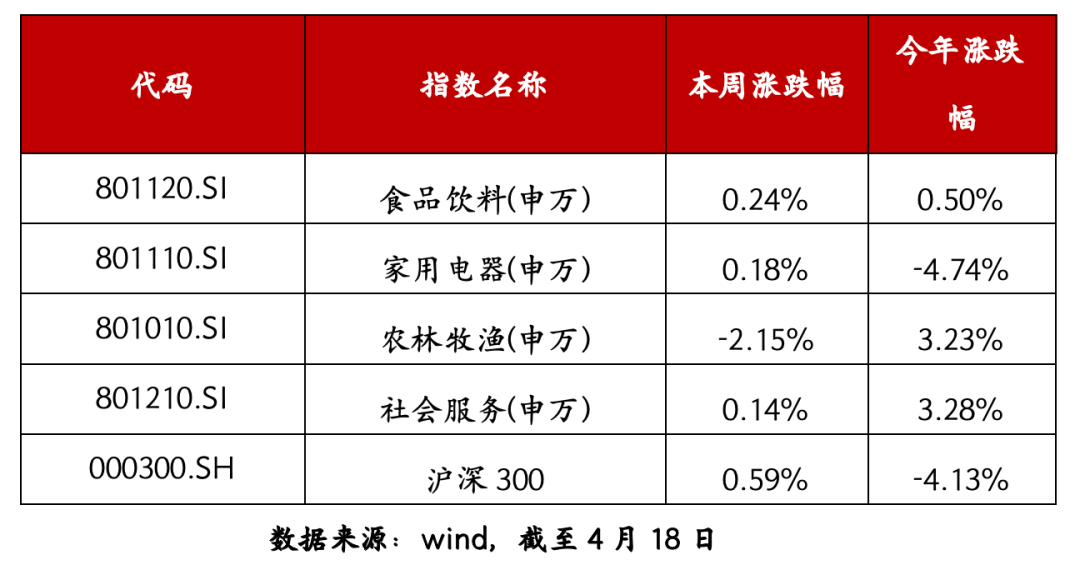

本周市场整体略有反弹,沪深300指数上涨0.59%。消费板块依旧分化,上周走强的农林牧渔板块本周转向下跌,食品饮料、家用电器、社会服务等板块略有反弹。

2、消费类指数概况

本周CS智消费指数、龙头家电指数以及800消费指数均有下跌。过去5年,上述3只指数从2021年以来走势偏弱,截至今年4月18日,CS智消费下跌1%,龙头家电指数合计涨幅0%,800消费指数涨幅为2%。2025年截至4月18日,CS智消费合计下跌2%,龙头家电指数合计下跌5%,仅800消费指数上涨4%。

二、市场观点

食品饮料:

(1)白酒。本周白酒板块下跌0.27%,淡季茅台批价继续走低。当前进入财报密集披露期,从已经公告的情况看,一季度多数公司仍面临压力,二季度进入基本面验证和等待期,需保持耐心。“五一”将是宴席消费的小旺季,结合渠道反馈,今年婚宴等宴席场景较去年同期略有恢复,商务消费依然疲软。在全球贸易摩擦升级背景下,内销为主的白酒基本面相对稳健。从长期看,白酒行业估值已经跌至近10年13.4%分位,目前头部企业股息率或已经具备长期吸引力,长期资金可逐步加大配置。

(2)大众品。关注受益于内需刺激政策子板块。乳制品目前需求侧仍然疲软,但展望未来1年,供给端格局缓和叠加原奶周期拐点,需求端有育儿等政策支持,目前估值低位,视角可以从悲观逐渐转向乐观。啤酒板块2季度进入旺季,整体有一定估值向上概率,且部分头部公司有降本增效等阿尔法催化。零食板块关注劲仔食品、有友食品、卫龙美味的新品和渠道红利。

家用电器:

(1)社零数据。国家统计局周三公布数据显示,3月份,社会消费品零售总额同比增长5.9%,较1-2月大幅上升1.9个百分点,增速为14个月来较高。累计来看,1-3月份,社会消费品零售总额同比增长4.6%,较去年全年加快1.1个百分点。消费品以旧换新政策继续显效,限额以上单位通讯器材类、文化办公用品类、家用电器和音像器材类、家具类商品零售额分别增长26.9%、21.7%、19.3%、18.1%,均录得较快水平。

(2)关税影响。特朗普最新对华关税加到了245%,但对75个贸易伙伴国暂停实施对等关税90天,但保留10%基准税率。中国家电全球产量占比高,短期或较难被替代,关注内需链条、产能转移与短期错杀三条主线。

农林牧渔:

(1)生猪。本周猪价略有反弹。上周寒潮导致北方暴雪,生猪调运受阻,东北等地猪价强势上涨。生猪养殖板块今年基本面持续偏弱,近期股价逆势走强,但整体估值仍较低,建议关注估值与成本性价比较好的龙头及低成本高成长标的。

(2)白羽肉鸡。本周白羽肉苗、毛鸡价格提升。

社会服务:

五一出行持续升温,长线游及跨境游火爆。携程发布的《五一旅游出行预测报告》显示,今年假期旅游消费呈现“长线爆发、跨境双向升温、县域逆袭”三大特征。在“请4休11”拼假策略带动下,跨市住宿订单占比已突破80%,县域市场高星酒店消费反超高线城市,入境游订单同比激增173%,全民开启“假日经济新玩法”。

(参考华西证券《Q1社零服务消费高增长 五一出行持续升温》)

三、数据跟踪

1、飞天茅台批价继续下跌、逼近2000:据公众号“今日酒价”,4月20日箱装茅台飞天批价2105,环比上周下跌25元/瓶。散装茅台飞天批价2050元/瓶,环比上周下跌70元/瓶。五粮液批价950元/瓶,与上周基本持平。国窖批价860元/瓶,与上周基本持平。

2、本周生猪价格反弹:根据博亚和讯,4月18日全国外三元生猪均价为14.97元/kg,周环比+2.11%。

四、配置建议

短期中美关税博弈带来的市场冲击已基本释放,流动性有所恢复,当前进入季报年报业绩验证期,整体建议标配。

$博时消费创新混合C(OTCFUND|010327)$$博时国证消费电子主题指数发起式C(OTCFUND|020984)$$博时国证龙头家电ETF发起式联接C(OTCFUND|021481)$