一、消费板块及消费类指数概况

1、消费板块概况

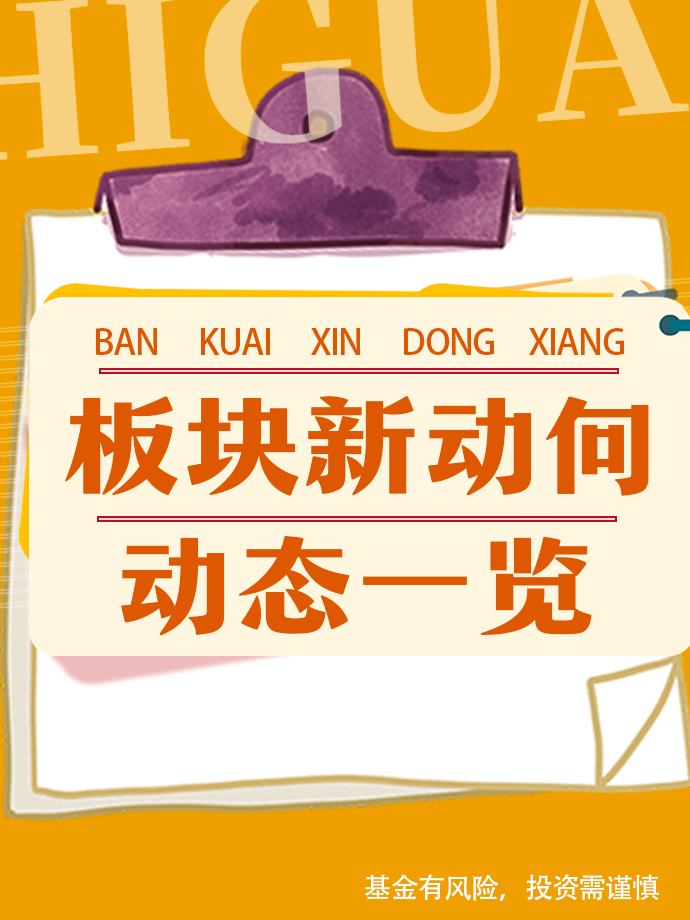

本周市场走弱,沪深300指数下跌1.37%。消费板块本周分化较大,食品饮料、农林牧渔、社会服务三个板块有一定程度上涨,但家用电器板块下跌3.46%。

2、消费类指数概况

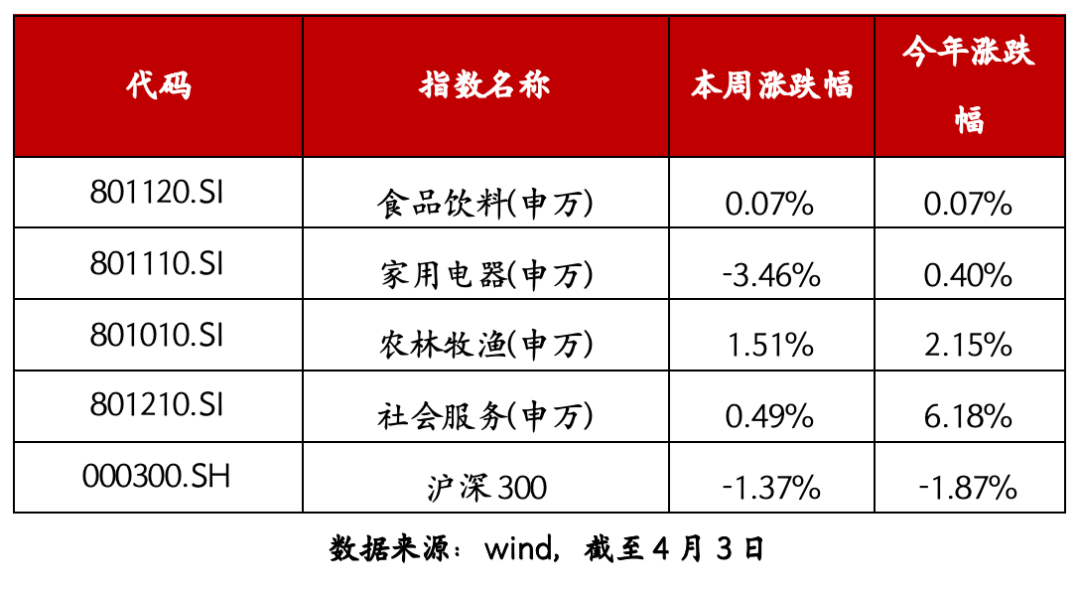

本周800消费指数、龙头家电指数、CS智消费指数均有回落。从过去五年的表现来看,上述3只指数从2021年以来走势偏弱,截至今年4月3日,CS智消费合计涨幅5%,龙头家电指数合计涨幅7%,800消费指数涨幅为1%。今年以来,截至4月3日,CS智消费合计涨幅3%,龙头家电指数合计涨幅1%,800消费指数涨幅为3%。

二、市场观点

01 食品饮料

(1)白酒。本周白酒板块下跌0.71%。当前淡季批价维持低位。4月即将进入财报季,预计板块季报整体缺乏催化,二季度进入基本面验证和等待期,需保持耐心。在全球贸易摩擦升级背景下,内销为主的白酒基本面相对稳健。目前头部企业股息率或已经具备长期吸引力,长期资金可考虑逐步加大配置。

(2)大众品。关注受益于内需刺激政策子板块。乳制品目前需求侧仍然疲软,但展望未来1年,供给端格局缓和叠加原奶周期拐点,需求端有育儿等政策支持,目前估值低位,视角可以从悲观逐渐转向乐观。啤酒板块2季度进入旺季,有一定估值向上概率。

02 家用电器

根据产业在线统计,若叠加2019年301条款生效后的25%关税,以及25Q1已执行的20%税率,自4月9日起,我国输美白电产品适用的关税税率预计攀升至56%-112%(平均80%附近),其他小家电品类输美税率基本也将提升至80%左右。在上一轮加征20%关税时,部分企业反馈已自行承担了约5%的关税成本增加额,而美国客户承担了约15%。本次对等关税幅度超市场预期,短期对家电出口将形成冲击。

(参考广发证券《家用电器行业 对等关税落地,家电出口或将面临较大冲击》)

03 农林牧渔

(1)生猪。本周猪价略有回落。生猪养殖板块今年基本面持续偏弱,整体估值较低,建议关注估值与成本性价比凸显的龙头及低成本高成长标的。

(2)白羽肉鸡。本周白羽肉苗、毛鸡价格环比下跌。海关总署暂停美国2家禽肉企业产品输华,短期利好国内。

04 社会服务

(1)酒店。Q1行业RevPAR同比-3.5%、环比Q4收窄,最新周RevPAR降幅略有扩大。3月数据:RevPAR降幅环比1-2月降幅收窄0.6pct。3月行业RevPAR同比-2.9%(1-2月-3.4%),ADR同比-1.3%(1-2月-2.3%),OCC同比-0.9pct(1-2月-0.5pct),其中价格端降幅收窄为主驱力。

(2)旅游。根据交通运输部数据,2025年4月4日(清明假期第1日),全社会跨区域人员流动量28748.2万人次,环比增长34.3%,比2024年同期(清明假期第1日,下同)增长9.7%。

(参考国金公司《特朗普政府加征关税或将倒逼中国加速内需扩张》)

三、数据跟踪

1、高端白酒批价基本平稳:据公众号“今日酒价”,4月6日箱装茅台飞天批价2165,环比上周持平。散装茅台飞天批价2150元/瓶,环比上周上涨10元/瓶。五粮液批价950元/瓶,与上周基本持平。国窖批价860元/瓶,与上周基本持平。

2、生猪本周略有回落:本周生猪价格14.5元/kg,较上周下跌0.1%

四、配置建议

从绝对收益角度,中美贸易摩擦对消费板块基本面带来负面冲击,短期整体建议低配。但后续消费板块可能分化,内需为主的板块或受益于对冲性政策走出相对收益。

$博时消费创新混合C(OTCFUND|010327)$$博时国证龙头家电ETF发起式联接C(OTCFUND|021481)$

#A股强心剂来了:千亿增持加大力回购##特朗普再施压!关税加码或引爆贸易战##农业强国规划出炉!种业农机迎政策利好##关税扰动A股?十大券商紧急献策##金价波动!逢低布局?#