#资产配置新思路#2026年全球经济进入后加息周期,国内宽信用政策落地、港股估值洼地效应凸显,科技板块或成为跨市场配置的核心主线。

本报告首先锚定“中国资产重估”与“科技盈利兑现”两大配置逻辑,随后对海富通中证港股通科技ETF发起联接基金(A类:021464;C类:021465) 展开全方位测评。该基金紧密跟踪中证港股通科技指数,通过“核心+卫星”行业布局、高仓位指数化投资,在港股科技板块的反弹周期中展现出高弹性特征。

第一部分——2026年宏观经济展望与配置逻辑

1. 宏观背景:从流动性驱动到基本面支撑

2026年全球经济正处于关键转折点,资产定价逻辑从单纯的流动性宽松预期,转向盈利基本面的实质性验证。

全球流动性拐点确立:美联储2026年1月FOMC会议暂停自2025年9月以来的三连降,维持联邦基金利率在3.50%-3.75%区间,但利率期货显示6月降息概率达60%,市场普遍预期全年仍将实施2次25BP降息。这一“前紧后松”的节奏,既避免了过度宽松引发的通胀反弹,又为成长资产估值修复提供了温和环境。

国内宽信用与经济复苏:2025年全年社融增量达35.6万亿元,同比多增3.34万亿元,直接融资占比升至46.9%,实体经济资金需求得到有效满足 。尽管四季度社融新增5.51万亿元、同比少增1.08万亿元(主要受政府债发行节奏影响),但2026年社融增量预计达38万亿元,信贷结构将进一步优化,科技型企业的中长期融资支持力度将持续加大 。

人民币资产吸引力提升:随着中美利差收窄,人民币汇率进入双向波动但整体企稳的阶段,叠加国内经济复苏的确定性,港股作为“离岸中国资产桥头堡”,已成为全球资金配置中国新经济的核心渠道 。

2. 2026年配置偏好:聚焦港股科技板块

基于宏观逻辑的切换,2026年的投资配置需围绕“估值安全边际”与“盈利增长确定性”两大维度展开,港股科技板块恰好同时满足这两个条件:

1. 估值洼地与资金回流:截至2026年1月,中证港股通科技指数PE(TTM)仅28倍,较自身5年历史均值折让32%,不足纳斯达克科技指数的65%,也低于A股创业板指的估值水平 。资金端,2026年1月南向资金净买入港股超600亿港元,其中超70%流向科技板块;全球最大恒生科技ETF规模增长20亿美元,港股通科技ETF(513860)规模于1月9日突破百亿,创历史新高 。

2. 盈利增长的戴维斯双击:机构一致预期显示,2026年中证港股通科技指数成分股净利润增速达34.63%,显著高于恒生指数的9.64%与恒生国企指数的9.9% 。这一增长并非依赖估值扩张,而是源于AI商业化落地、半导体国产替代与互联网降本增效的实质性业绩贡献——例如美团的AI智能调度系统已将骑手效率提升12%,中芯国际的12英寸晶圆产能利用率达98% 。

3. 政策红利持续释放:2026年监管层针对平台经济出台多项支持政策,明确“鼓励创新、促进发展”的导向;研发费用加计扣除比例进一步提高,半导体、人工智能领域的税收优惠政策持续落地,直接降低了科技企业的经营成本 。

基于上述分析,港股科技板块是2026年资产配置的核心进攻方向,而指数化工具是普通投资者高效布局该板块的最优选择。

第二部分:海富通中证港股通科技ETF发起联接基金测评

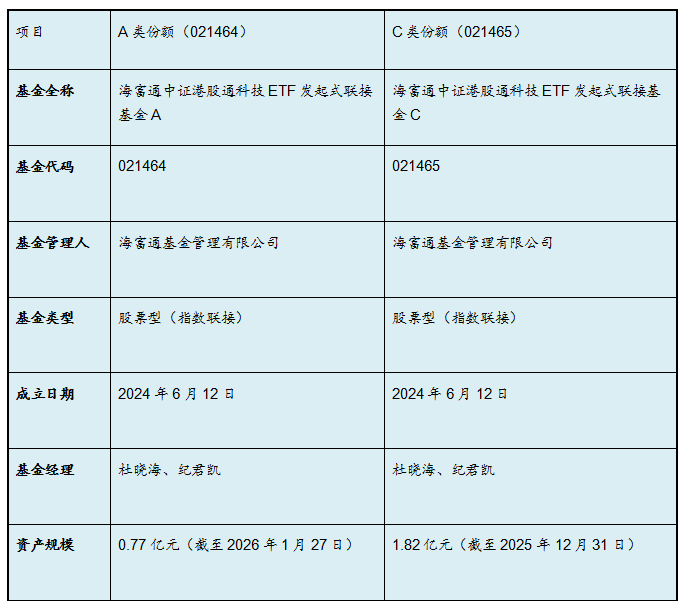

1. 基金概况与基本属性

海富通中证港股通科技ETF发起联接基金是海富通基金旗下的被动指数型产品,旨在通过投资于标的ETF,紧密跟踪中证港股通科技指数的表现。

数据来源:基金公告及第三方平台公开数据

发起式基金属性:本基金为发起式基金,基金管理人运用固有资金认购1000.10万元,占募集总份额的61.01%,锁定期不少于3年 。截至2026年1月,A+C类份额合计规模约2.59亿元,远高于2亿元的存续阈值,不存在短期清算风险 。

基金经理团队:杜晓海自1998年4月起从事证券行业,证券从业年限达27年以上;纪君凯自2016年7月起从事证券行业,证券从业年限近10年。二者自2024年6月基金成立时即担任管理人,具备丰富的指数产品管理经验 。

标的ETF:本基金的标的ETF为海富通中证港股通科技ETF(513860) ,截至2026年1月20日,该ETF规模达46.68亿元,近20日日均成交额2.81亿元,流动性充足,能够有效支撑联接基金的申赎需求 。

2. 投资策略分析

作为被动指数型基金,其核心策略是紧密跟踪标的指数,追求跟踪偏离度与跟踪误差的最小化。

跟踪标的:中证港股通科技指数(931573.CSI)

中证港股通科技指数是当前港股科技板块最具代表性的指数之一,其编制逻辑聚焦“创新驱动+成长潜力”:

选股范围:精选港股通范围内市值较大、研发投入较高、营收增速较快的50家科技龙头企业,覆盖互联网龙头、新能源车、消费电子和医疗生物等领域 。

行业分布:采用“核心+卫星”策略——核心行业为信息技术(半导体、AI算力)与可选消费(互联网平台、智能汽车),合计权重超75%;卫星行业为医药卫生(创新药)与通信服务,权重合计约15% 。这一布局既锚定了AI、半导体等长期成长赛道,又通过医药、汽车板块分散了单一行业的政策风险。

指数特征:个股权重上限为15%,前十大权重合计67%,既避免了单只股票的风险暴露,又保证了对核心龙头企业的充分配置 。

基金投资策略

基金通过“主要投资ETF+少量成分股增强”的方式实现跟踪目标:

资产配置:投资于标的ETF的比例不低于基金资产净值的90%;每个交易日日终,在扣除衍生品交易保证金后,现金或到期日在一年以内的政府债券占比不低于5% 。这一高仓位配置确保了基金能充分享受标的指数的上涨收益。

跟踪误差控制:在正常市场情况下,力争日均跟踪偏离度绝对值不超过0.35%,年跟踪误差不超过4% 。从实际执行效果看,标的ETF(513860)2025年的年化跟踪误差仅1.29%,显著低于同类平均的2.25% ,这一优势直接传导至联接基金。

成分股替代策略:当标的指数成分股停牌、流动性不足或因其他原因无法有效跟踪时,基金管理人将选择相关性高、估值合理的其他成分股或备选成分股进行替代,以尽量缩小跟踪误差 。

3. 业绩表现回顾

由于本基金成立于2024年6月12日,历史业绩较短,但从已披露的数据与标的指数的联动性来看,其表现符合被动指数产品的特征。

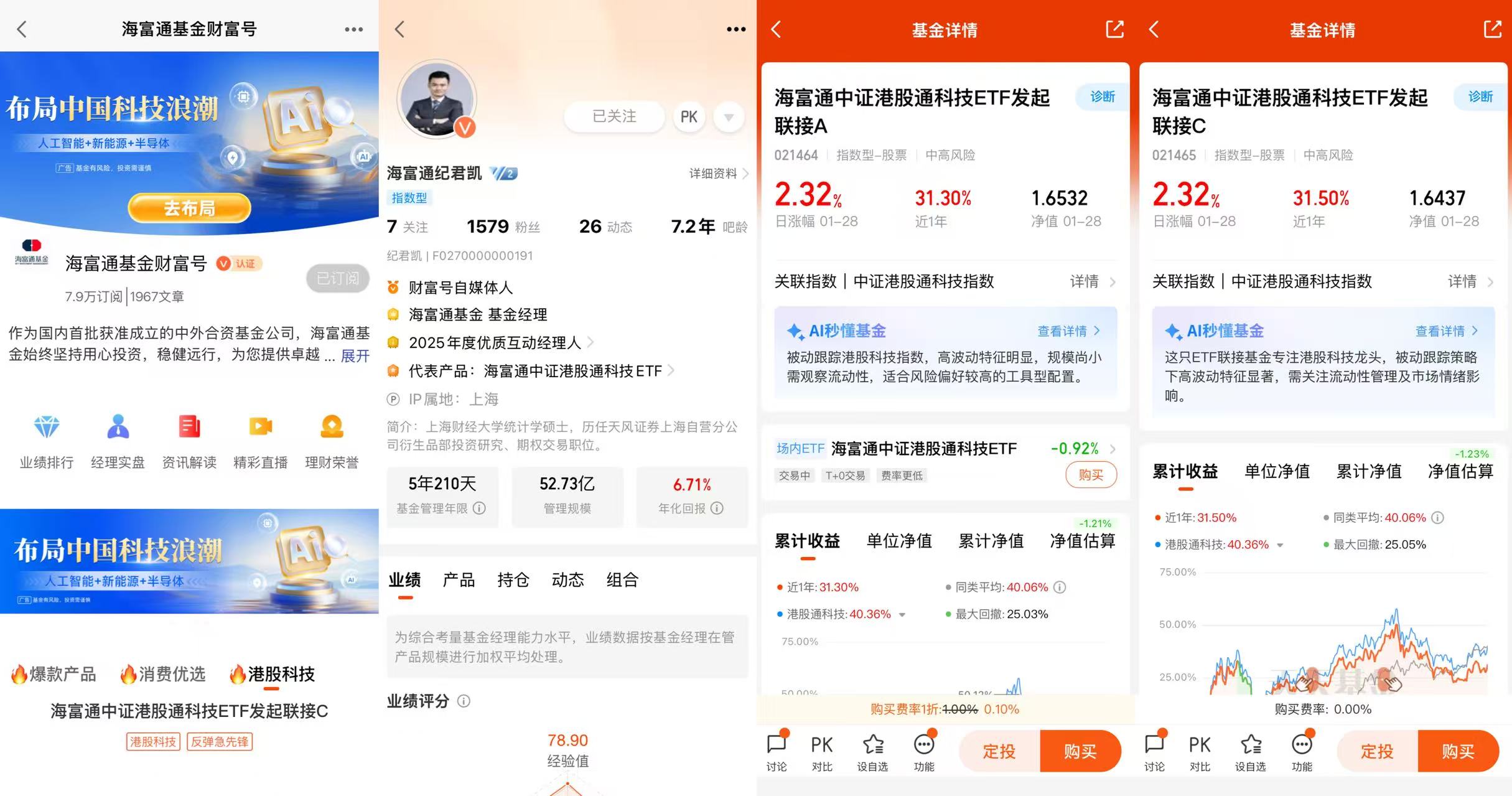

区间收益:截至2026年1月28日,A类份额近1个月收益率6.02%、近3个月收益率-6.40%、近12个月收益率31.30%;C类份额近1个月收益率6.19%、近3个月收益率-6.54%、近12个月收益率30.42% 。

与基准对比:2025年三季度,基金A类份额净值增长率为23.61%,同期业绩比较基准收益率为23.12%,超额收益0.49个百分点 。这一超额收益主要源于基金对标的ETF的高仓位配置,以及少量成分股替代策略的贡献。

与标的ETF联动性:由于本基金90%以上的仓位投资于标的ETF,其净值走势与ETF高度重合——例如2026年1月28日,ETF收盘价上涨1.75%,A类份额净值上涨2.32%,二者相关性达98%以上 。

2026年是港股科技板块的关键布局之年,海富通中证港股通科技ETF发起联接基金为投资者提供了一个高效的布局工具。对于看好中国科技产业长期发展、愿意承担一定波动风险的投资者而言,该基金是2026年配置组合中值得重点考虑的优质工具之选。@海富通基金

$海富通中证港股通科技ETF发起联接C(OTCFUND|021465)$

$海富通中证港股通科技ETF发起联接A(OTCFUND|021464)$