机器人产业作为人工智能的重要载体,正在重塑全球制造业格局和社会生产生活方式。中国机器人产业自 2013 年超越日本德国成为全球最大工业机器人市场以来,经历了从追赶到并跑再到部分领域领跑、从制造大国到智能强国的历史性跨越。

当前,中国机器人产业正处于爆发期,人口老龄化加速、AI驱动制造业智能化升级、新兴应用场景不断涌现,为机器人产业发展提供了强劲动力。

接下来,全面分析中国机器人行业发展历程、发展现状、全球竞争优势及成长潜力,带着爱粉们探索全球最大机器人市场的投资机遇。(用了整整一天时间,码出5800字长文,只为给爱粉们一个有价值的参考,以免辜负大家对黑马的关注支持。)先赞后看,投资大赚!

一、行业发展历程

1.1早期探索阶段(1970-2010 年)

外资品牌垄断核心赛道,ABB、发那科等国际巨头占据国内 80% 以上的市场份额,国产企业主要聚焦低端集成业务。当时处于工业化初期阶段,市场需求低,技术不成熟,产业化与应用进展缓慢,直到1982年沈阳自动化研究所才研制出第一台工业机器人。

1.2产业化加速阶段(2011-2020 年)

政策催化:

2012年《智能制造科技发展“十二五”专项规划》和《服务机器人科技发展“十二五”专项规划》,明确提出工业机器人及核心部件产业化目标。

2013年《关于推进工业机器人产业发展的指导意见》发布,中国成为全球最大工业机器人市场。

2015 年《中国制造 2025》战略发布,将 "高档数控机床和机器人" 列为十大重点领域之一,明确了机器人产业作为推动制造业智能化升级的核心引擎地位。

发展成果:2010-2015 年中国工业机器人保有量从 2010 年的 5.2 万台增至 2015 年的 25.6 万台,年均增速达到 37.4%。国产工业机器人销量从 2012 年的 3148 台增长到 2015 年的 2.1 万台,年均增速高达 86.8%,国产化率从 14% 提升至 31%。

标志性事件:

2000 年,中科院沈阳自动化研究所 30 名科技工作者创建新松机器人,以 "中国机器人之父" 蒋新松院士命名。

2007 年,新松成功竞标成为通用汽车底盘装配移动机器人全球供应商,改写了中国机器人 "只有进口,没有出口" 的历史。

2009 年,新松作为创业板首批上市公司之一正式挂牌,成为中国 "机器人" 第一股。

2012 年,埃斯顿第一台工业机器人诞生,开始向工业机器人领域进军。

2013 年,中国超越德国与日本,成为全球工业机器人最大销售市场。

2015 年,埃斯顿在深交所中小板上市。

1.3产业链爆发阶段(2021-至今)

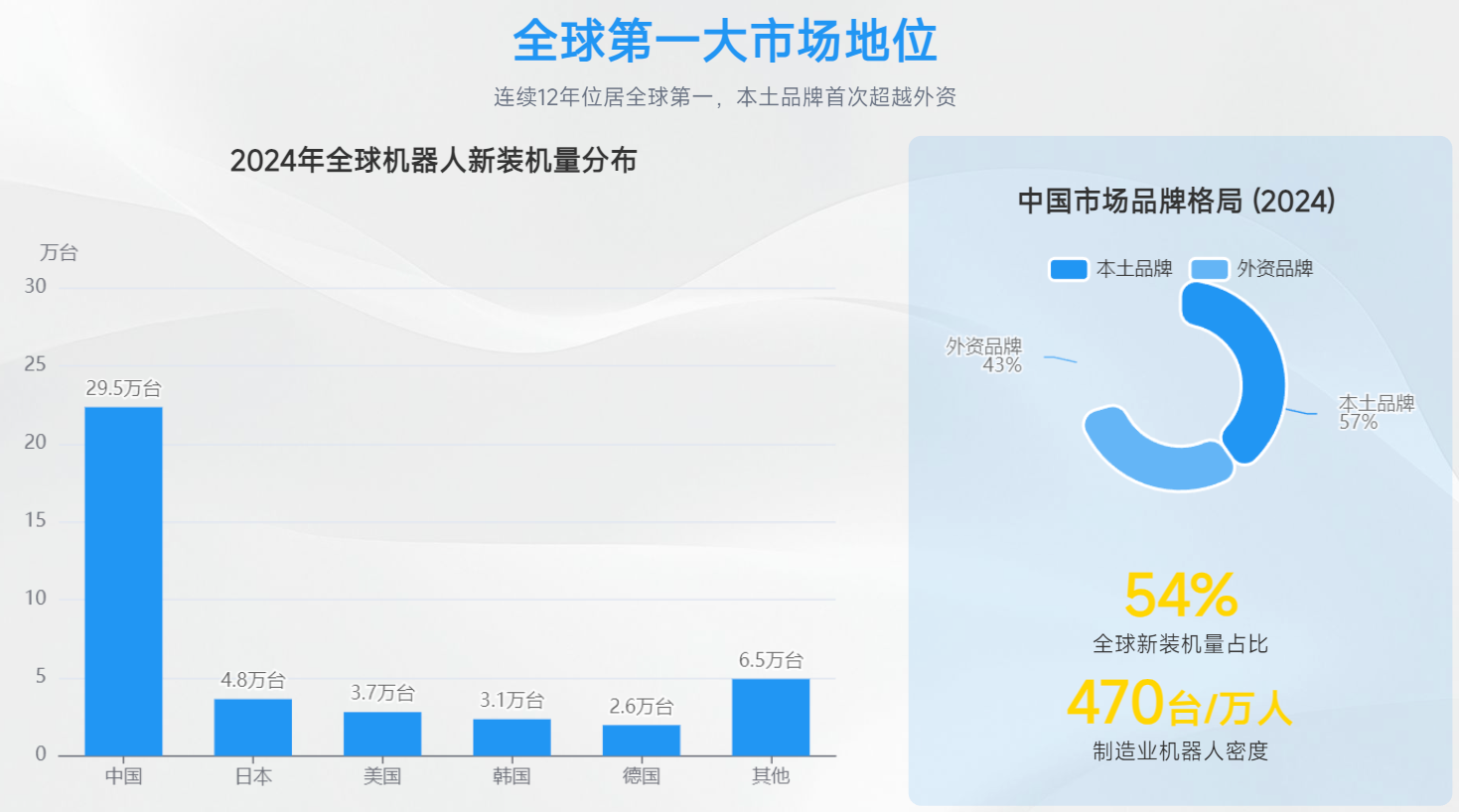

市场需求:制造业智能化转型升级,市场需求爆发。IFR《2025 年世界机器人报告》:2024年全球新安装54.2万台工业机器人,其中中国安装29.5万台,全球占比由2023年的51%提高到54%,超过其他所有国家和地区之和。在中国市场新安装工业机器人中,本土品牌占比从2023年的47%提升至2024年的57%,首次超越外资品牌。工业机器人保有量达到202.7万台,创下历史新高。

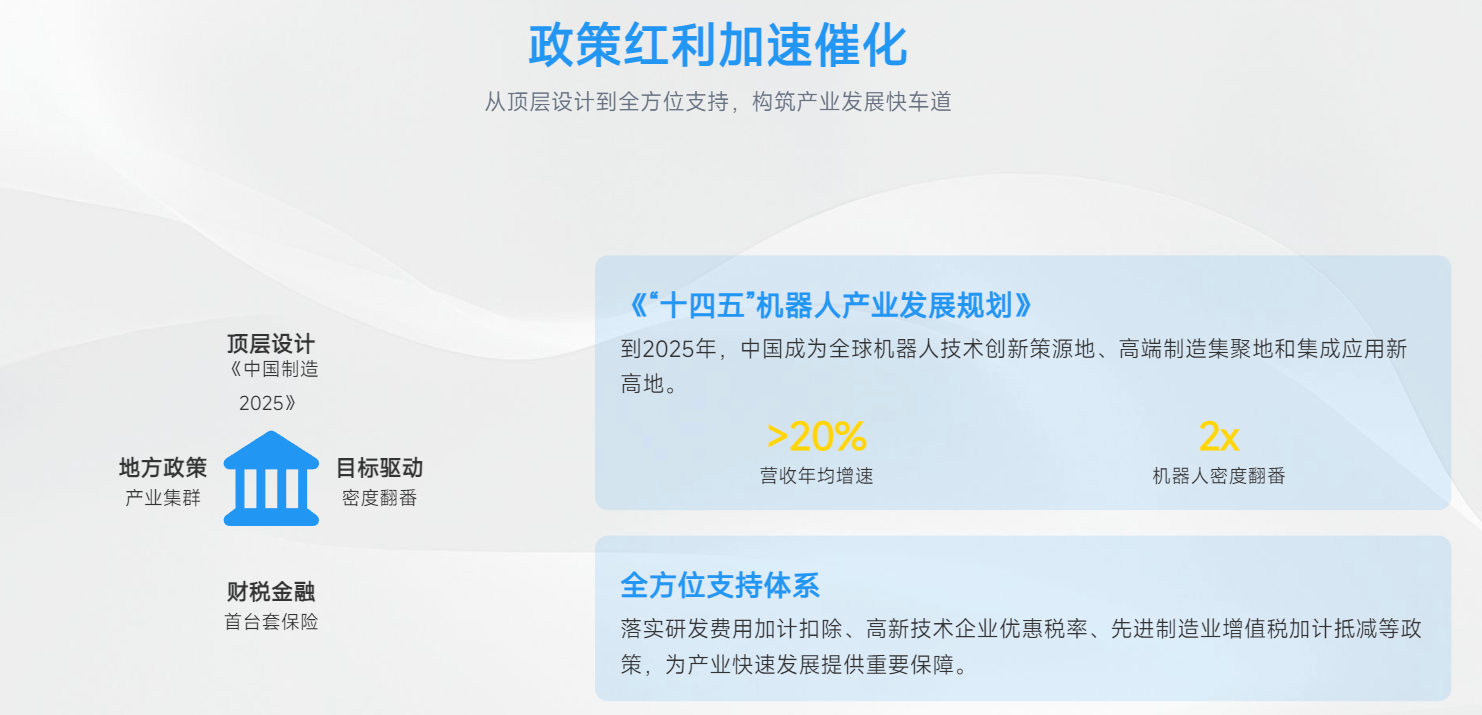

政策红利:2021 年工信部等 15 个部门正式印发《"十四五" 机器人产业发展规划》,明确提出,到 2025 年中国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增速超过 20%,制造业机器人密度实现翻番;到 2035 年,中国机器人产业综合实力达到国际领先水平。

技术引领:关键技术不断取得新突破,AI 大模型技术的突破性进展为机器人注入 "灵魂",技术创新与市场需求的双重爆发,机器人从单一功能向智能化、通用化方向快速演进,人形机器人开启量产元年。

二、行业发展现状

2.1 市场规模持续高增长

市场规模:2024年,中国机器人市场规模达到2280亿元人民币,同比增长16.3%,占全球市场份额的35%,连续12年位居全球第一。

工业机器人市场规模达1380亿元,同比增长15%;

服务机器人市场规模突破780亿元,同比增长28%;

特种机器人市场规模约120亿元,同比增长22%。

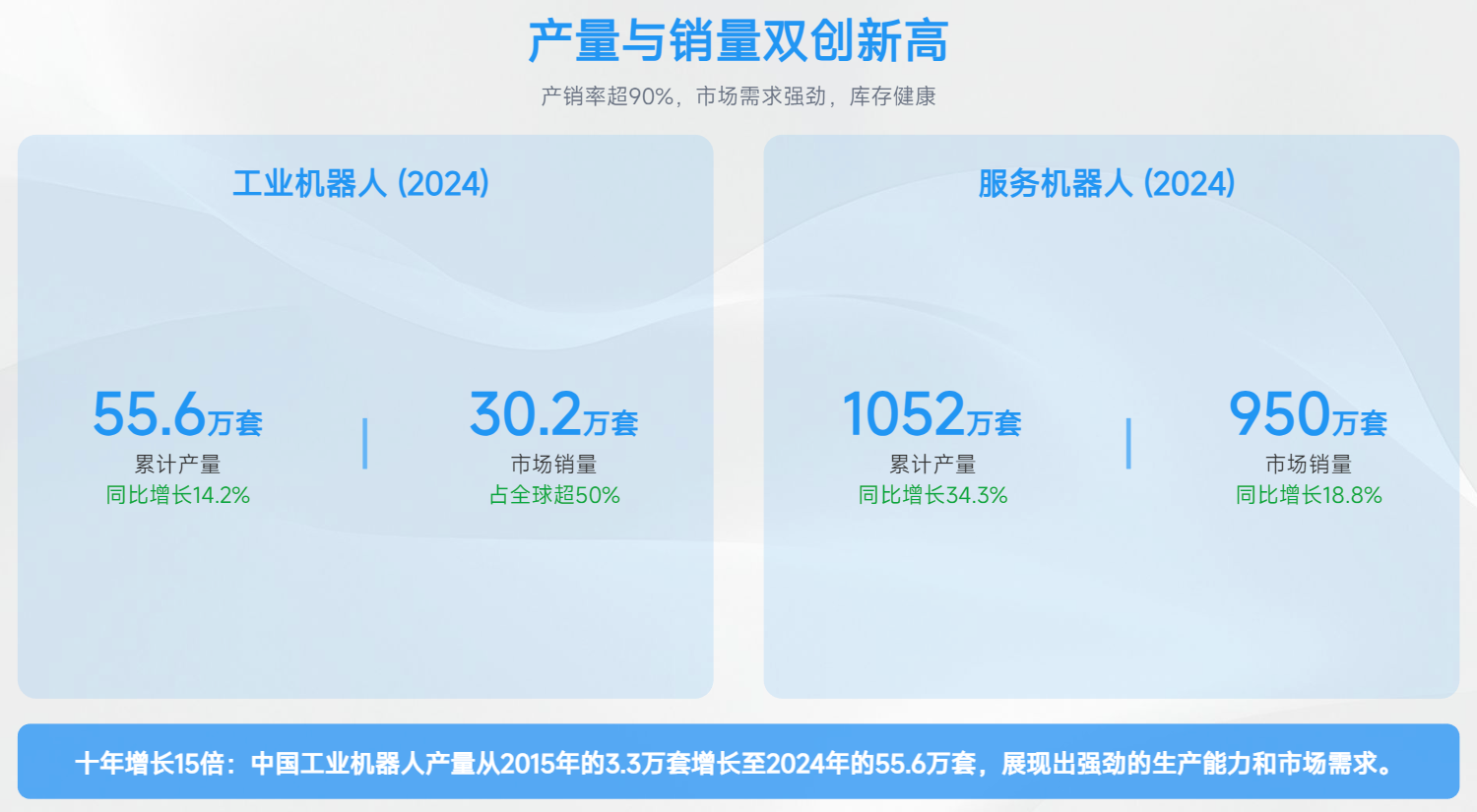

产量:2024 年工业机器人累计产量为 55.64 万套,同比增长 14.2%,十年增长15倍;

2024 年服务机器人产量达到 1051.9 万套,同比增长34.3%;

2025年上半年工业机器人和服务机器人产量同比分别增长35.6%和25.5%。

销量:2024 年中国工业机器人市场销量达 30.2 万套,占全球市场份额超过 50%;服务机器人销量950万套,同比增长18.8%。

营收:2025年上半年,我国机器人产业营业收入同比增长27.8%。

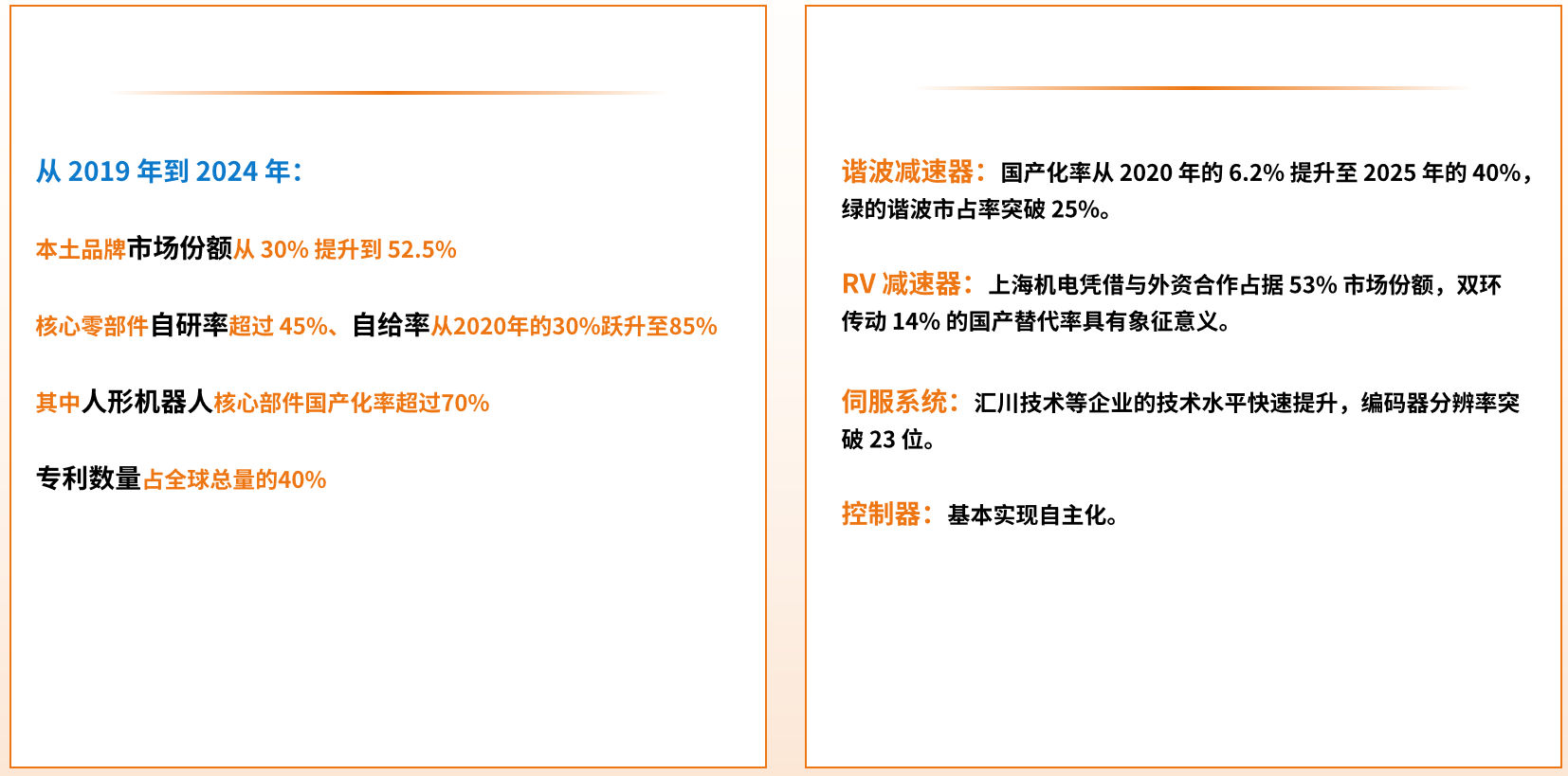

2.2核心技术突破,国产化率持续提升

2.3 政策红利持续释放

从中央到地方全方位多层次政策支持体系,为产业快速发展提供了重要保障。

顶层设计:国家及多个省市发布重磅政策性文件,促进产业高质量发展。

财税支持:落实研发费用加计扣除、高新技术企业优惠税率、先进制造业增值税加计抵减等政策。优化首台(套)重大技术装备保险补偿机制,发挥政府采购作用;国家重点扶持的高新技术企业、技术先进型服务企业,企业所得税减按 15% 的税率征收。

金融支持:推动各类产业基金投入,支持符合条件的企业上市。

三、全球竞争优势

3.1生产成本优势

制造成本优势:一款可承重 5kg 的机械臂,中国制造成本仅为美国的 45.7%。关键部件上成本差异更为显著,特斯拉 Optimus 电机成本为 1.6 万美元,中国同类产品仅需 2000 元人民币,成本优势达到 90% 以上。

关键材料成本优势:

稀土永磁体:中国凭借本土 90% 的产能优势,成本降低 64%。

伺服电机:通过规模化生产,成本降低 30%。

末端执行器:通过垂直整合产业链,成本降低 66.7%。

人力成本优势突出:机器人安装专家年薪在中国约为 6 万美元、美国需要 12 万美元、德国需要 10 万美元,中国的人力成本仅为美国的一半、德国的 60%。

供应链成本优势:长三角等地区形成的供应链集群效应显著,零件从工厂到工厂平均 24 小时就能到达,大大降低了物流成本,提高了响应速度和灵活性。

规模化生产优势:通过优化供应链管理,核心部件成本降低 40%。

如宇树科技的 Unitree G1 版本售价仅为 9.9 万元人民币,相比国外同类产品价格低 90% 以上。

3.2产业链完备优势

中国构建了全球最完整的机器人产业链体系,这是最重要的核心竞争力之一。

产业链环节全覆盖:

上游:减速器、伺服电机、控制器、芯片、传感器等核心零部件

中游:机器人本体制造和系统集成

下游:应用服务和解决方案

产业集群效应显著:

长三角地区:以上海为龙头,江苏、浙江、安徽协同发展,形成了完整的产业生态

珠三角地区:深圳 2024 年机器人产业链总产值 2012 亿元,企业数量 7.4 万家,居全国首位。

京津冀地区:以北京为核心,天津、河北等地协同发展

东北地区:以沈阳新松为代表,在工业机器人领域具有传统优势。

技术创新体系完善:中国在机器人领域的专利数量占全球总量的 40%,有效专利超 19 万项,占全球比重约 2/3。

3.3市场规模优势

全球最大市场地位稳固:中国已连续 12 年保持全球最大工业机器人市场地位。

2024 年工业机器人新装机量 29.5 万台,占全球总量的 54%,创历史新高。

在役工业机器人存量 202.7 万台,占全球总量的 43%。

2024 年机器人市场规模 470 亿美元,占全球市场的 40%。

市场应用场景丰富:中国拥有全球最完整的工业体系,为机器人应用提供了丰富的场景:

工业机器人应用于国民经济 71 个行业大类、236 个行业中类,从汽车、电子等传统领域,到新能源、生物医药等新兴赛道,机器人应用不断深化。

规模效应推动技术进步:

为技术迭代提供了无与伦比的数据养分与应用反馈。

降低了研发成本,提高了技术创新的投入产出比。

促进了产业链上下游的协同发展和技术进步。

产业带动效应明显:中国制造业规模连续 15年居世界首位,全球占比达30%,高端化、智能化、自动化、绿色化转型为机器人大规模应用提供了丰富场景和海量需求;而机器人的广泛应用推动生产率和产品质量显著提高、生产成本大幅下降,重塑制造业格局。

庞大的市场、丰富的应用场景及完备的供应链优势塑造出国产机器人无与伦比的核心竞争力会逐步成长为和新能源汽车、光伏一样的全球性优势产业。

3.4中国机器人全球竞争力有多强?

商用服务机器人以84.7%的出货份额主导全球市场;

大疆无人机占全球民用无人机份额高达 85%;

宇树科技四足机器人占全球份额 70%;

石头科技扫地机器人销售额全球第一,2024 年北美市占率 57%。

四、成长潜力评估

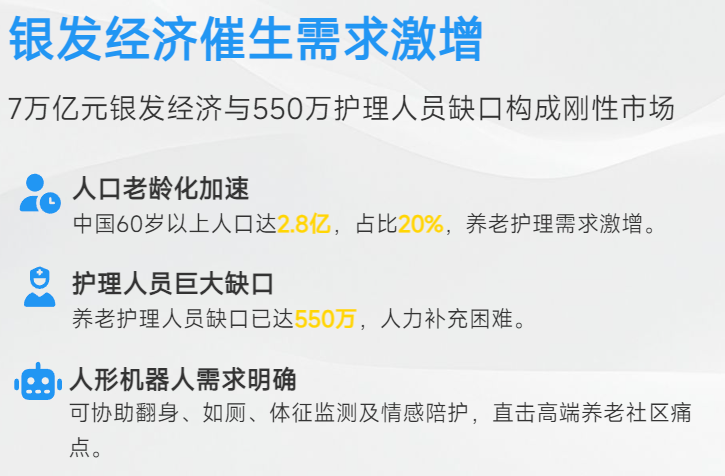

4.1银发经济与劳动力替代需求--重要驱动力

中国银发经济规模约为 7 万亿元,约占 GDP 的 6%,养老护理人员缺口已达 550 万,医疗、养老等领域的需求将大幅增长。

老龄化程度越高,劳动力相对越稀缺,增加劳动力所带来的边际成本也就越高。

老龄化人口越多,工业制造、商业办公和家庭服务等场景对人形机器人需求巨大。

4.2 制造业转型升级需求--核心驱动力

中国制造业正经历从 "规模扩张" 向 "质量跃升" 的关键转型期。国家推进"机器人 +" 应用行动聚焦 10 大应用重点领域,突破 100 种以上机器人创新应用技术及解决方案。

机器人使得劳动生产率和全要素生产率提高 30% 以上,工业机器人平均生产效率是人工的 3-5 倍,在汽车制造等标准化领域可达 10 倍。

中国已建成3万余家基础级智能工厂、1200余家先进级智能工厂、230余家卓越级智能工厂,覆盖超过80%的制造业行业大类。制造业机器人密度已达 470 台 / 万人,位居世界第三,远超全球平均水平。

4.3 新兴应用场景拓展--开辟新空间

从传统工业制造向医疗、教育、金融、服务、农业等领域快速延伸。

制造业:焊接、装配、搬运等传统应用不断深化。

农业:无人机搭载多光谱相机监测作物生长,地面机器人实现自动播种、施肥及果实采摘。

物流:AGV 机器人分拣效率达人工 5 倍,自动驾驶货车与无人机配送加速 "最后一公里" 革命。

医疗健康:手术机器人、康复机器人等精准医疗设备快速发展。

养老服务:人形机器人可协助翻身、如厕等基础护理,同时提供体征监测、术后康复训练及情感陪护功能。

电力、消防、轨道交通等行业对特种机器人的应用需求不断释放,巡检类机器人将实现变电站全覆盖,市场渗透率达 75% 以上。

4.4技术创新突破激励--焕发新动能

核心技术多点突破持续强化核心竞争力。

减速器技术突破:

•绿的谐波第三代谐波减速器寿命达 8000 小时,较国际标准提升 33%。

•双环传动 RV 减速器精度已达 15 弧秒,接近国际领先水平。

•绿的谐波全球首创 Y 型柔性轴承技术,产品寿命超 8000 小时,打破日本哈默纳科专利封锁,市占率超 35%,在国内谐波减速器市场排名第一。

伺服系统技术进步:

•汇川技术推出 EtherCAT 总线伺服驱动器,编码器分辨率突破 23 位,实现 0.001mm 级定位精度。

•自研磁编码器技术突破日本垄断,新一代驱控一体方案能耗降低 40%,适配多场景人形机器人需求。

传感器技术创新:

•宇树科技的仿生触觉皮肤技术,使机器人抓取精度达到 0.1 毫米,适用于 3C 产品的微组装。

•奥比中光作为 3D 视觉传感器市占率王者,在成本革命下成为 "视觉领袖"。

AI赋能跃进:

AI 与机器人的深度融合,赋予机器人更强的感知、学习、决策与执行能力,使得机器人实现从 "单任务编程" 到 "自主环境感知 - 决策 - 执行" 的跨越,任务泛化效率大幅提升。

五、未来市场预测

5.1综合多家机构预测数据

2030 年市场规模将达到 3000--4000 亿元区间,稳居全球第一,年复合增长率维持在 15%-20% 以上。

工业机器人:预计达到 1500 亿元以上,占整体市场的 50% 以上,年复合增长率保持在 12% 以上。

服务机器人:预计达到 1000 亿元,占整体市场的 33%,年复合增长率有望突破 25%。

特种机器人:预计达到500 亿元,占整体市场的 17%。

人形机器人:预计达到860亿,全球占比超32.5%。

5.2谁的预测更靠谱?

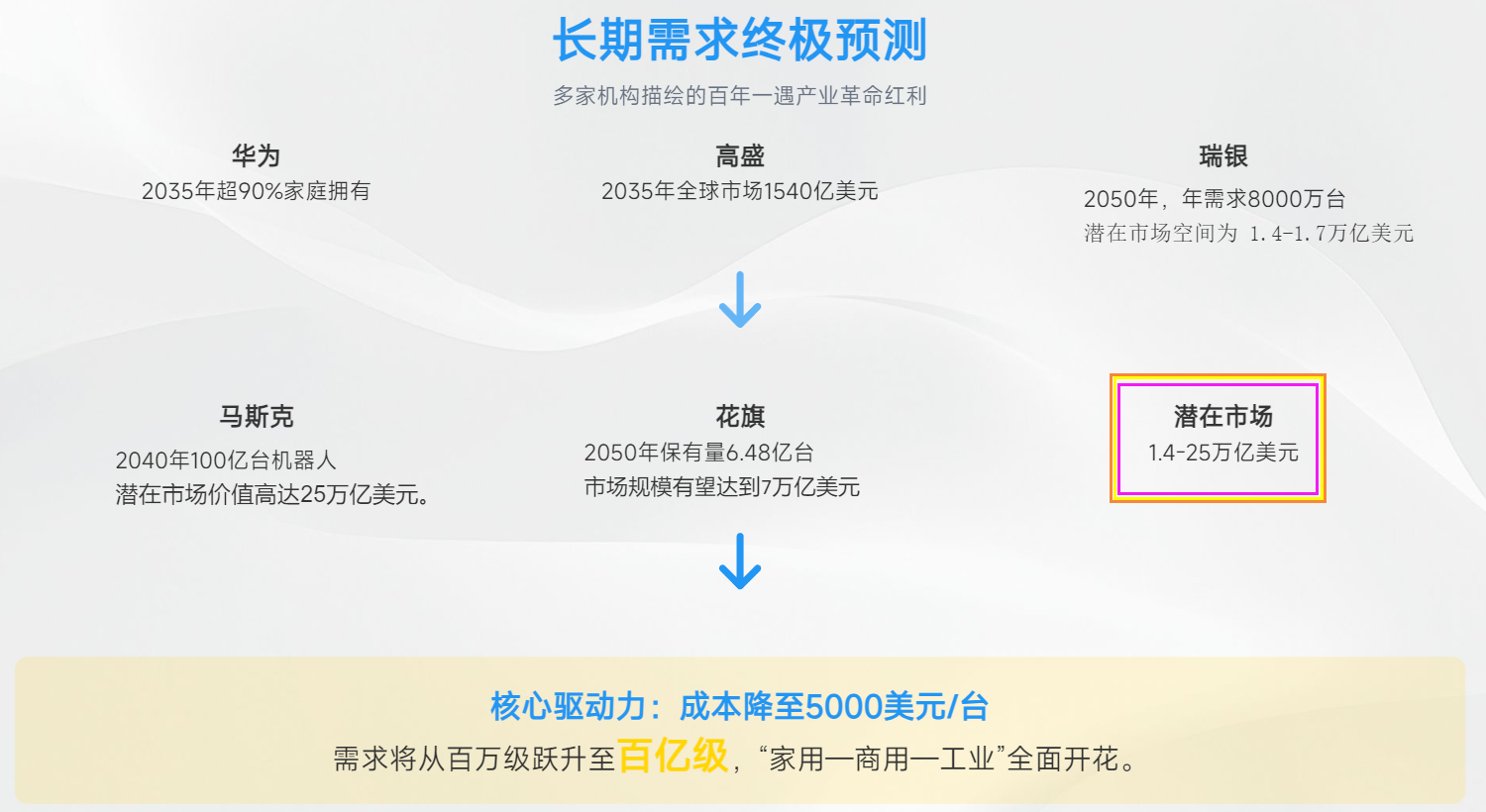

华为:到2035年,超过90%的中国家庭将拥有智能机器人。

中国信通院:到2045年,我国整机市场规模可达 10万亿元 级别。

高盛:到2035年,全球人形机器人市场规模将达到1540亿美元。

瑞银证券:到2050年,全球年度需求量将达到 8000多万台,全球潜在市场空间为 1.4-1.7万亿美元。

花旗银行:到2050年,全球人形机器人保有量将达到 6.48亿台,市场规模有望达到7万亿美元。

马斯克:到2040年世界上将有至少100亿个人形机器人,潜在市场价值高达25万亿美元。

六、投资策略

6.1标的优选

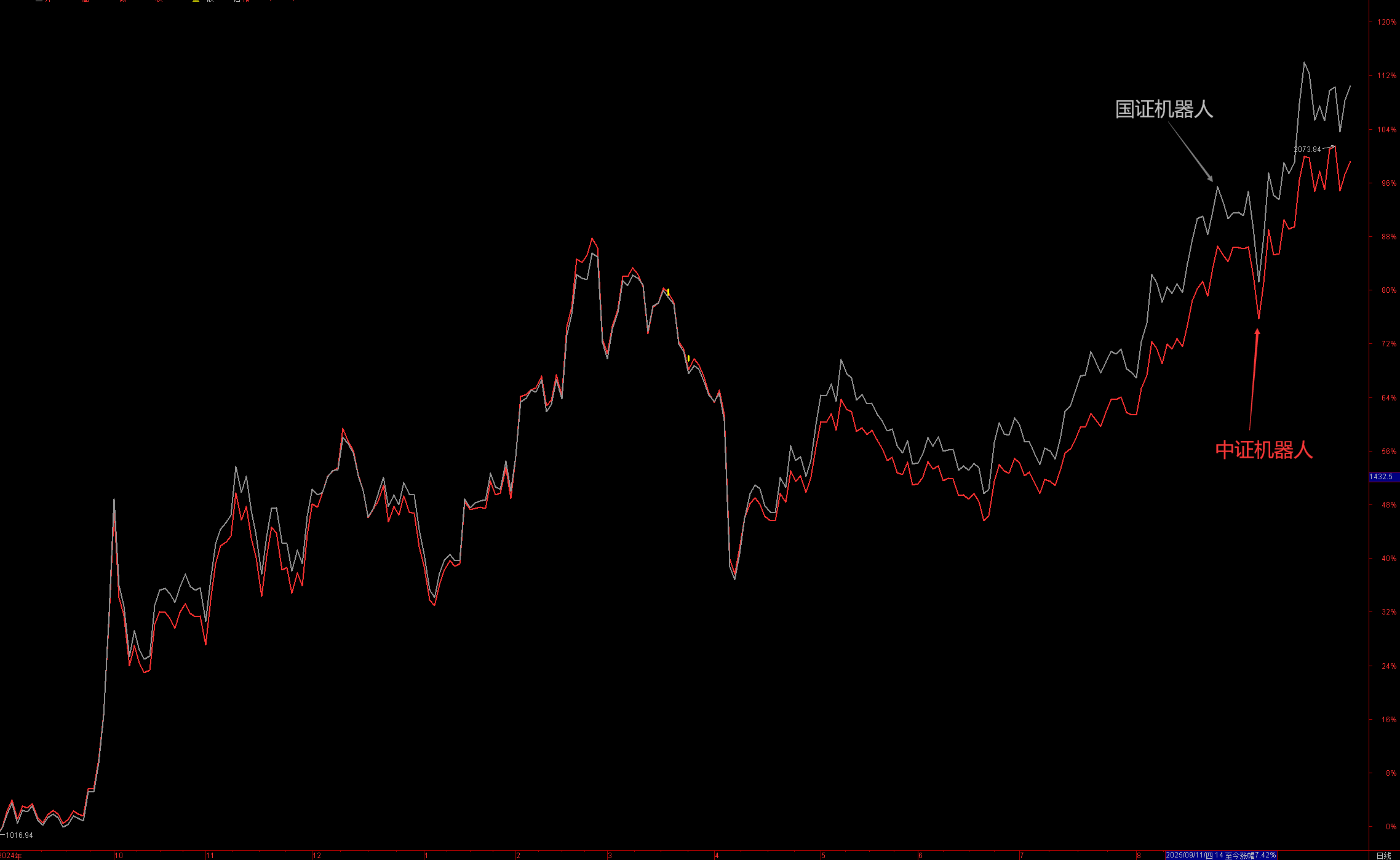

主流行业指数有中证机器人指数、国证机器人指数等,前者70余只成分股,后者50只成分股。

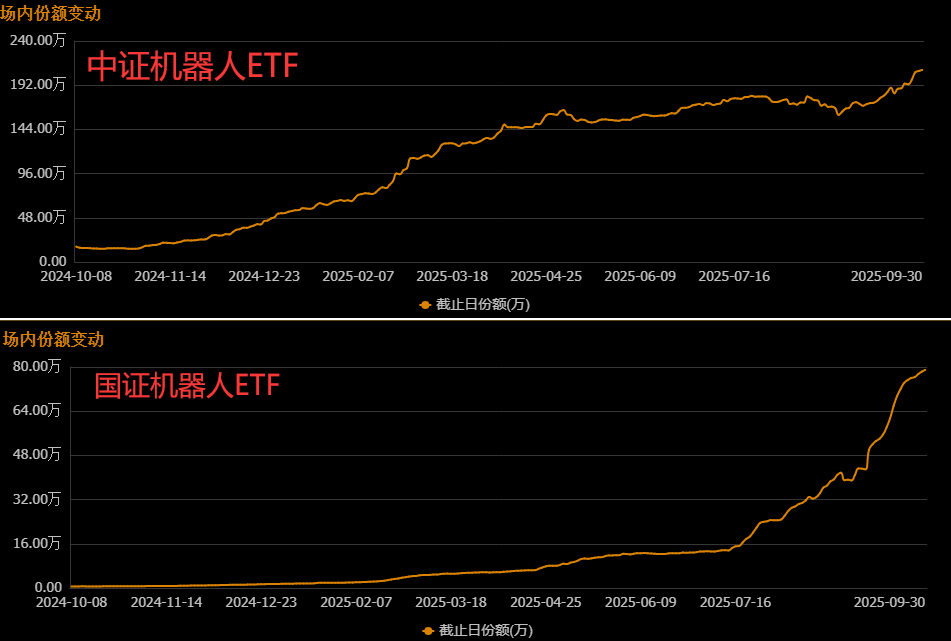

产品规模上,跟踪中证机器人指数的场内ETF单只产品最大规模为228亿元,跟踪国证机器人指数的场内ETF单只产品最大规模为133亿元;跟踪前者的场内场外产品总规模要比跟踪后者的产品总规模大很多。

资金流速上:今年7.15日之后,份额增速上国证机器人ETF要比中证机器人ETF快很多,资金加速流入后者。

走势对比上,去年8月份低点到今年4月份二者走势高度相近,收益率没太大差别;今年5月份之后国证机器人走势略强于中证机器人,收益率大约高出10%,更多的增量资金及龙头效应使得国证机器人表现更强一些。

6.2估值状态

国证机器人PB为6.22,大幅超过了上轮牛市高点,也突破了2015年牛市高点;中证机器人PB为5.06,尚未突破上轮及2015年牛市高点。相比之下,中证机器人更具估值优势。

综合对比之下,中证机器人覆盖面更广,市场总体认可度更高一筹,估值更具优势,所以黑马选择的是跟踪中证机器人指数的产品。

6.3操盘策略

技术走势上,中证机器人冲至历史横盘区上轨,这里是历史高点区,存在技术上与心理上的双重压力,加上科技赛道这波涨势过猛,有可能进行一番震荡洗盘,而后再正式向上突破。

行业成长潜力巨大、发展动力十足、产业链趋势向好,牛市仍走在半途,机器人板块在这红线处形成历史性大顶的可能较小,反而中线行情很值得期待。

通信设备是这牛市的人气标杆,已早早创出历史新高,机器人板块会不会也能创出历史新高呢?黑马觉得它有这个潜力,至于有没有这个能力,要看行业景气度与牛市高度能膨胀到什么程度。

个人操盘策略:中线大有潜力,但估值不在低位,重仓追击过于激进,黑马采取底仓加定投方式来把握。如有调整继续低吸手中的$银河中证机器人指数发起式C(OTCFUND|021302)$ ,如拒绝调整以周定投应对。

这只产品投了半年多,中间做了一次T,目前小赚8个多点,希望节后能给出低吸机会。

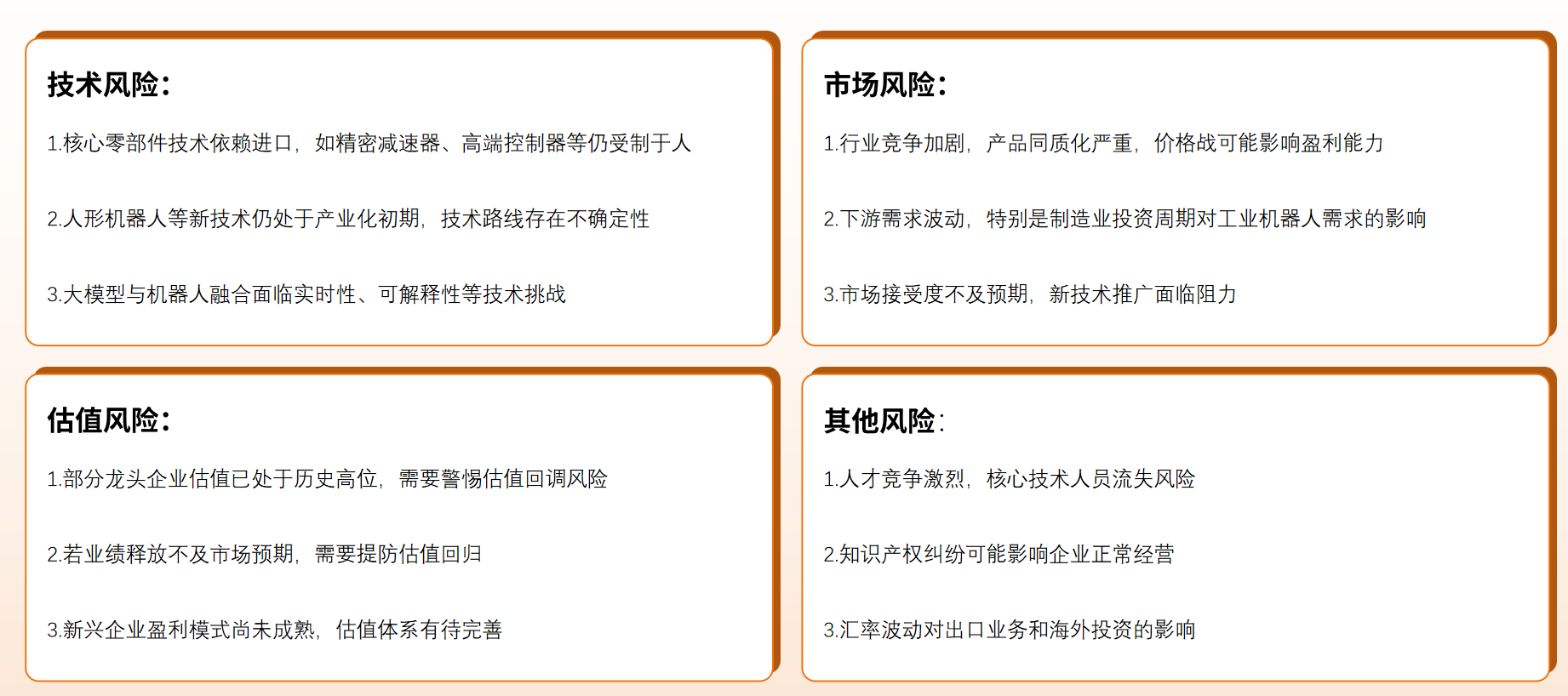

七、风险提示

最后还有请爱粉们顺手点个赞,给个鼓励支持,万分感谢!

以上内容仅为个人观点,不具任何指导意义,不构成任何投资建议。提及个股基金仅为记录市场观点和实盘操作过程,不做任何推荐。基金过往业绩不代表未来,投资者需注意市场波动风险。

$永赢先进制造智选混合发起C(OTCFUND|018125)$

$华夏中证5G通信主题ETF联接A(OTCFUND|008086)$

#10月基金投资策略##10月你看好哪些投资赛道?##分享国庆见闻,晒收益,瓜分好礼!##十月 你打算如何操作?#