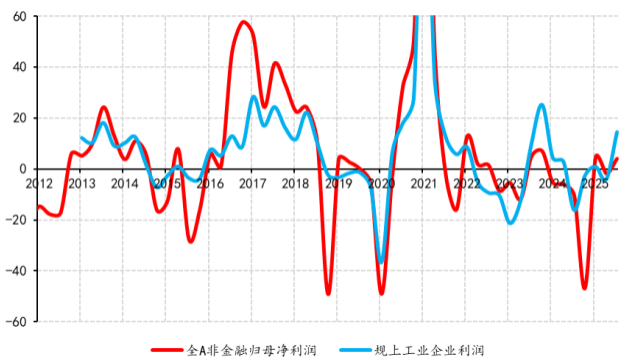

A股上市公司三季报已披露收官,整体业绩呈现复苏态势。Wind数据显示,三季度,全A非金融营收增速由-0.2%上升至2.7%,全A非金融归母净利润增速由-1.7%升至4.1%,ROE维持在6.7%左右。同时,全A非金融资本开支增速自2025年一季度开启上行,三季度继续上行。企业现金流有所改善,融资活跃度提升。

我们认为,整体来看当前处于经济复苏期,各项指标均已初现拐点,多个行业展现出强劲的增长势头和回暖迹象,但修复节奏有所不同:(1)TMT修复进度最快,营收、利润率、ROE均改善;(2)中游装备、军工、医药次之,营收已经连续多期上行,但ROE修复刚刚起步;(3)地产、建筑建材再次之,营收开启修复,ROE回落但现金流表现较好。此外,消费仍处于低位,上游原材料和公用事业也延续下行。

图:全A利润增速与规模以上工业企业利润增速(%)

对于三季报,哪些方向值得关注呢?我们主要关注五个方面:

一是周期上行且处于相对早期的中游装备、军工、医药,以及TMT中修复相对较慢的计算机行业,但需要警惕景气度持续走弱的风险。可关注的细分方向包括计算机设备、锂电设备、新能源动力系统、专用汽车、电网、储能设备、医疗服务等。

二是处于修复前期、现金流改善的地产和相关行业。当前地产、建筑、建材等地产链行业营收增速底部上行,但ROE等回报端指标仍在回落,行业处于复苏前期。2024年三季度后,行业经营性现金流明显改善。同时,行业资本开支偏慢,建材、房地产自由现金流占营收比重上升至历史偏高水平。可关注的细分方向包括建筑施工、消费建材、物业开发、家居等。

三是原材料行业分化显著,有色金属高位上行,钢铁、化工低位上行,煤炭、石化继续回落。通过比较新增供给和资产周转率,我们认为这一分化或将延续,可重点关注钢铁、塑料、电子化学品及锂等化工和有色金属细分行业。

四是公用事业类行业整体ROE和营收增速下降,但现金流表现依旧良好。可关注的细分方向包括航空、环保水务、港口、机场。

五是TMT行业是否会见顶回落?从三季报来看,当前TMT整体ROE历史分位数上升至50%左右,不过资本开支增速、在建工程增速仅回升至20%左右,总资产周转率提升,整体状态仍较为健康。分行业来看,PCB和通信设备资本开支上行速度较快而总资产周转率上行较慢,后续关注供给快速上升的风险。

$工银中证A50ETF联接A(OTCFUND|021231)$

$工银中证A50ETF联接C(OTCFUND|021232)$

$工银新经济混合(QDII)人民币A(OTCFUND|005699)$