近期上证指数稳步上涨站上3800点,A股主要指数近一年波动率也均处于低位区间。从长期维度看,A股市场长期波动中枢下行的趋势较为明确,叠加“经济内生增长存在压力,政策发力托底经济”的宏观经济环境,核心资产的配置价值凸显,而中证A50指数凭借其高盈利质量与行业均衡布局,正成为资金寻求低波、布局核心资产的更优解。

1.A股新生态:从高波动到稳健轮动

近年来,A股市场整体波动性有所下行,虽然受市场点位、行业轮动等因素影响,波动率存在短期阶段性回升,但未突破历史高位。以万得全A为例,整体中枢呈现下降趋势。2025年以来波动率进一步回落,年化波动率仅13.69%,处于历史低位。

从长期维度看,机构投资者占比增加、长线资金增配、结构性板块轮动等因素推动长期波动中枢下降,同时,政策与资金托底稳定市场预期,“国九条”实施、平准基金与产业资金托底等常态化风险防控机制,使得市场逐步从“高波动、高换手”转向“稳增长、重结构”,市场生态改变对投资者的策略选择、收益结构和风险控制均产生显著影响。

2.核心资产:基本面弱复苏下的更优解

当前国内宏观经济仍处在“经济内生增长存在压力,政策发力托底经济”的状态。中期维度来看,目前内需的调整正在接近均衡位置,下行风险已经不大;同时,供给侧自发调整和政策关注,将使得全社会资本回报率见底回升的信心进一步加强。而核心资产凭借其稳定的现金流和行业壁垒,有望率先实现盈利修复,且拥有更强的抗风险及抗经济波动能力;同时,其盈利韧性又会在经济修复中不断得到验证,形成“业绩增长→估值修复”的正向循环。

海外方面,在美国经济软着陆与美联储降息的预期下,海外流动性利好A股市场。从北向资金来看,二季度净流入总额达到604亿元,环比增加484亿元,8月以来交易活跃度持续提升,北向资金成交额年内首次突破3000亿元,外资对A股的配置意愿增强;同时,险资增配趋势显著,核心资产成为重点配置方向,凸显机构对确定性的追逐。

3.中证A50:核心资产布局优选

(1)高ROE与增长动能,构筑护城河

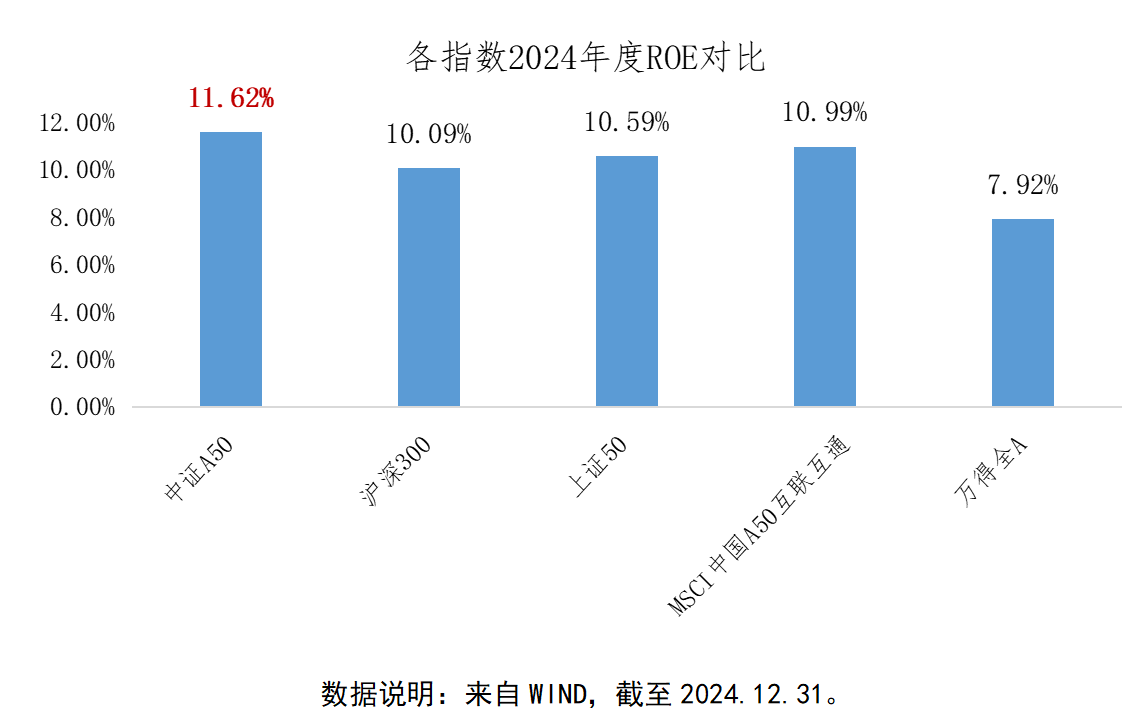

中证A50指数展现出强劲的盈利韧性和增长潜力。2024年中证A50指数ROE达11.62%,高于同样定位大盘股的可比宽基指数以及A股整体水平;26只成份股净利润同比增长超5%,研发投入均值达76.94亿元,远超A股平均水平3.67亿元,技术壁垒支撑其盈利可持续性。同时,龙头企业凭借规模效应、品牌溢价和研发投入,即使在行业下行周期中仍能保持较强定价权与市场份额,驱动内生增长。

(2)行业中性,应对复杂环境

中证A50指数从全市场30个中证二级行业中选取50只龙头股,这种“行业中性”的编制规则使其兼具龙头集中度与行业分散性,展现出强大的市场环境兼容性和长期稳定性。与传统宽基指数相比,中证A50指数规避了金融、消费等行业权重过高的弊端,同时超配医药、新能源等新经济赛道,更贴合中国经济多元化转型特征。

(3)ESG+互联互通,吸引外资关注

中证A50指数强制剔除中证ESG评级C及以下的企业,有效规避治理缺陷或环境风险较高的公司,提升指数的抗风险能力。同时,指数成份股均为互联互通标的,更易获得外资关注,截至2025年二季度末,北向资金持股中证A50指数成份股近9500亿元,占整体A股比例超40%。

4.配置策略:适配两大投资场景

长期底仓工具:中证A50指数凭借“龙头高ROE+行业均衡+ESG治理”三角支撑,可作为核心-卫星策略的基石资产,提供收益与波动控制,分批建仓或长期持有可平滑短期波动。

红利策略补充:中证A50指数近12个月股息率2.73%(来自WIND,截至2025.08.15),叠加ETF定期分红评估机制,可满足投资者“资本增值+稳定现金流”的投资需求。