可控核聚变作为人类终极的能源形式,可以理解为,一旦实现可控核聚变,人类科技就会突破能源限制,进一步快速发展。甚至先实现可控核聚变的国家,如果居心不良的话,甚至可以统治地球。因为,能源,是一切生命和经济形式的根本。我们吃饭,需要能量。我们驱动工业,需要能量。我们奔向宇宙,需要能量。所以,国家一定会不遗余力的投入到可控核聚变的研究领域,这是终极竞赛。

然而,通往“人造太阳”的道路绝非坦途。尽管近年来捷报频传——无论是中国的“东方超环”(EAST)屡次刷新高温等离子体运行时间的世界纪录、“环流三号”取得突破,还是美国的NIF装置实现点火成功、以及像CFS这样的商业公司与谷歌签订售电协议的新闻——都极大地提振了信心。但我们必须清醒地认识到,从实验室的突破性进展,到稳定、安全、经济的商业化发电,中间横亘着一条巨大的鸿沟。专家们普遍预计,这个过程还需要相当长的时间,商业化落地很可能还需要20到30年,甚至更久。这意味着,在当下以及可见的未来,资本市场上的“可控核聚变”概念,其本质更多是围绕着这个宏大叙事和未来预期进行的题材炒作和资金博弈。

那么,这是否意味着普通投资者就应该对这个充满希望的领域敬而远之呢?答案是否定的。题材炒作、资金博弈,本身就是资本市场的一部分,关键在于如何理性参与,控制风险。我自己对此有三点心得:

1.抢占先机,成本为王,锚定核心逻辑:在概念发酵初期介入,往往成本较低。更重要的是,要深入理解产业链,找到那些逻辑最硬核、最有可能在技术突破中率先受益的环节。比如,高温超导磁体是托卡马克装置的核心部件,其性能直接决定装置的效率和可行性;第一壁材料需要直面反应堆内部上亿度的高温等离子体和强中子辐照,技术壁垒极高;偏滤器负责处理反应产物,保障装置稳定运行。这些核心环节的公司,其投资逻辑通常更扎实。

1.抢占先机,成本为王,锚定核心逻辑:在概念发酵初期介入,往往成本较低。更重要的是,要深入理解产业链,找到那些逻辑最硬核、最有可能在技术突破中率先受益的环节。比如,高温超导磁体是托卡马克装置的核心部件,其性能直接决定装置的效率和可行性;第一壁材料需要直面反应堆内部上亿度的高温等离子体和强中子辐照,技术壁垒极高;偏滤器负责处理反应产物,保障装置稳定运行。这些核心环节的公司,其投资逻辑通常更扎实。

2.业绩打底,安全垫厚:纯粹的题材股风险巨大。因此,在布局时,应优先考虑那些本身已有稳健主营业务和良好业绩支撑的公司。这样,即使核聚变业务短期内无法贡献利润,甚至研发投入较大,公司整体也不至于因资金链紧张而陷入困境。当市场情绪退潮或技术路径出现波折时,这类公司的抗风险能力也更强。

3.仓位管理,敬畏风险:这是最关键的一条。核聚变投资周期长、技术不确定性高、政策环境也可能变化。因此,必须严格控制投入该赛道的资金比例,将其视为组合中的“卫星配置”而非“核心资产”。绝不可因一时的市场狂热而大仓位押注,务必留有余地,避免因短期波动或长期等待而陷入被动。

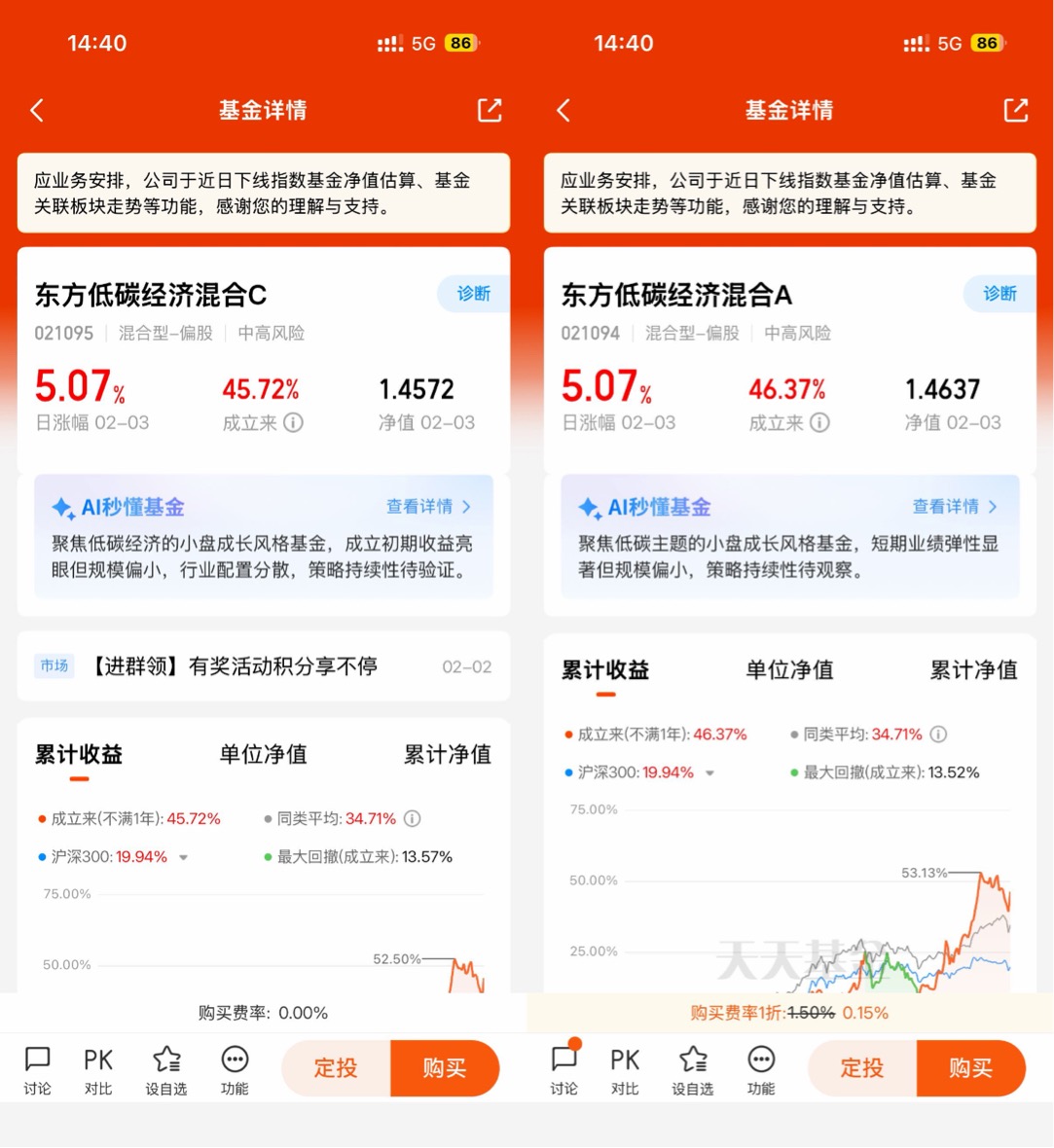

坦白说,要在A股近五千家公司中精准识别出未来核聚变产业链的赢家,并持续跟踪其技术进展和业务落地,对个人投资者而言难度极高。这需要极其专业的产业研究能力、持续的跟踪精力和强大的信息网络。考虑到自身的选股能力有限,为了既能分享这一终极赛道可能的长期红利,又能有效分散个股风险、借助专业力量,我最终选择借道公募基金来布局。经过综合比较,东方基金旗下的——东方低碳经济混合基金成为了我的选择。

为什么是这只基金?核心在于它的掌舵人——李瑞经理。李瑞经理自管理公募基金伊始,就始终深耕于制造业领域,积累了深厚的产业认知和一套完整的制造业研究框架。他的投资理念非常清晰:尊重产业趋势,选择优质公司。这与我布局核聚变这种强产业趋势、高技术壁垒领域的思路高度契合。李瑞经理擅长从中长期的视角出发,进行中观层面的行业比较,深入研究产业趋势的演进和景气度的变化。他运用产业思维去理解行业格局,用周期思维把握发展节奏,用边际思维捕捉关键变化点,最终落脚于自下而上地精选那些具备“好生意、好商业模式、好团队”特质的优质公司,并与之共同成长。

虽然公开资料显示李瑞经理管理的不同基金业绩表现存在差异,其整体风格也偏稳健,但他在制造业领域的专注度、系统化的研究框架以及对产业趋势的把握能力,正是投资核聚变这种尖端制造业所亟需的专业素养。核聚变产业链的爆发,必然依赖于上游核心材料(如高温超导带材、特种金属)、中游关键设备(磁体系统、真空室、电源、热管理)等高端制造环节的突破。李瑞经理的专长,有望帮助基金更精准地捕捉产业链中真正具备技术壁垒和成长潜力的核心制造企业。

结语:可控核聚变,这场追寻“人造太阳”的壮丽征程,正处在从科学可行迈向工程可行的关键拐点。它象征着人类突破能源桎梏、重塑未来的终极梦想。投资于此,既是拥抱一个充满无限可能的未来,也需清醒认识到其漫长的周期与伴随的风险。它绝非短期暴富的捷径,而更像一场需要耐心、专业和纪律的长期陪伴。通过借道东方低碳经济混合基金这样的工具,依托李瑞经理在制造业的深厚积淀和对产业趋势的敏锐把握,我们或许能以更稳健的方式,参与到这场可能改变人类文明进程的能源革命之中,共同期待“能源自由”那一天的曙光降临。正如托卡马克之父所言:“当整个社会都需要的时候,聚变就会实现。” 而我们,正处在这个加速到来的新时代门口。