东方基金持有者来报道了。非常开心,今天又一次来参与咱们东方基金公司举办的活动了!我非常喜欢东方基金,自己持有四只东方基金公司旗下的产品,有主动基,也有债基!今天,我打算来聊一聊2026核聚变板块一一一从概念热炒到产业落地,这波行情到底能走多远?再聊聊我为何看好东方低碳经济混合C基金!!!

2026年开年的A股市场,要说哪个板块最能点燃投资者的热情,核聚变绝对是当仁不让的“顶流”。1月5日到1月12日这短短一周时间,Wind核聚变指数(8841917)直接飙涨了近20%,看着K线图上那根陡峭的上升曲线,连我这个在市场里摸爬滚打了十几年的老基民都忍不住感叹:这波行情的爆发力,简直超出了预期。其实早在2025年,核聚变就已经开始在资本市场崭露头角,只是当时更多还停留在“概念炒作”的阶段,而进入2026年,我明显感觉到这个板块的逻辑已经发生了质的变化,从单纯的题材炒作,转向了产业落地的实质性推进,这也是我坚定看好它全年行情的核心原因。

先说说我对2026年核聚变板块的整体看法。首先,从行业发展的底层逻辑来看,核聚变是人类解决能源问题的终极方向之一,这一点已经是全球共识。传统化石能源面临枯竭和环保的双重压力,光伏、风电等可再生能源又存在间歇性、储能难的短板,而核聚变能做到清洁、高效、原料充足,一旦实现商业化,将彻底改写全球能源格局。2026年之所以成为核聚变板块的“关键之年”,是因为行业正迎来多重利好的共振:一方面,全球范围内的核聚变大会将陆续召开,行业内的技术交流、资源整合会进入加速期,很可能会催生新的技术突破;另一方面,国内重大项目招标陆续落地,这意味着核聚变产业已经从实验室走向了工程化阶段,真金白银的投入会让产业链上的企业逐步兑现业绩,而不是停留在“画大饼”的阶段。更重要的是,核聚变已经被纳入国家战略层面的规划,政策的持续加码会为行业发展扫清障碍,无论是财政补贴还是税收优惠,都会让相关企业获得实实在在的支持。

可能有朋友会说,核聚变技术研发了这么多年,一直都是“永远的未来能源”,现在谈产业落地是不是太早了?其实我也曾经有过这样的顾虑,但深入研究后发现,2026年的核聚变行业已经走到了“从0到1”的关键节点。目前全球范围内的核聚变装置研发已经从早期的实验堆,进入到了示范堆建设的阶段,部分核心技术比如高温超导材料、托卡马克装置的核心部件,已经实现了国产化突破,不再完全依赖进口。而且从中短期来看,核聚变产业链上的上游材料、核心设备企业已经开始拿到订单,这些企业的业绩在2026年很可能会出现爆发式增长,这也是资本市场提前反应的重要原因。当然,我也清楚,核聚变的商业化应用还需要较长的时间,可能要到2030年甚至更晚,但资本市场炒的是预期,而2026年正是预期从模糊走向清晰的一年,这就意味着板块的行情不会是昙花一现,而是会伴随着产业发展的节奏,走出一波长期的趋势性行情。不过也要提醒大家,任何新兴板块的发展都不会一帆风顺,核聚变行业也面临着技术研发失败、项目推进不及预期等风险,所以投资的时候不能盲目追高,要选择真正有技术壁垒、业绩支撑的标的,这也是我为什么会把目光放在东方低碳经济混合C这只基金上的原因!它不仅精准布局了核聚变板块,而且从基金经理、持仓结构到投资策略,都让我觉得足够靠谱。

接下来,我就从七个方面详细聊聊东方低碳经济混合C,也说说我为什么看好这只基金,内容都是我自己的研究,希望能给大家一些参考。

一、基金的投资方向:精准卡位核聚变产业链,踩中行业发展的核心赛道

我选基金的第一个标准,就是看它的投资方向是否契合行业的发展趋势,而东方低碳经济混合C在这一点上可以说是“踩在了时代的脉搏上”。这只基金成立于2025年3月,是市场上较早布局核聚变板块的基金之一,比2026年开年的板块热炒早了近一年,足见其投研团队的前瞻性。从基金的投资目标来看,它明确将“低碳经济”作为核心主线,而核聚变正是低碳经济中最具想象空间的细分领域。根据基金合同和持仓数据,这只基金重点布局了核聚变产业链的上游材料和中游核心设备环节,比如西部超导的军工材料、英杰电气的储能变流器、鹏辉能源的新能源电池等,这些都是核聚变产业发展中不可或缺的关键环节。更让我认可的是,这只基金并没有把目光局限在核聚变单一赛道,而是围绕“低碳经济”布局了五大双碳领域,包括低碳技术、绿色能源、绿色交通、低碳生活和工业低碳,形成了“主赛道+辅赛道”的投资组合。这样的布局方式既抓住了核聚变的爆发性机会,又通过其他低碳领域的投资分散了风险,毕竟单一赛道的波动往往较大,而多赛道的组合能让基金的净值走势更平稳。比如在核聚变板块调整的时候,绿色能源领域的风电、光伏标的就能起到对冲作用,这也是我在2025年下半年的真实感受,虽然市场整体波动不小,但这只基金的净值表现却相对稳健,没有出现大起大落的情况。

二、基金经理:李瑞,新能源老将掌舵,对硬科技赛道有深刻理解

一只基金的表现好坏,基金经理往往是核心因素,而东方低碳经济混合C的基金经理李瑞,是我看好这只基金的重要原因。李瑞是东方基金权益投资总部总经理,拥有18年的从业经验,而且是国内较早专注于新能源赛道的基金经理之一,他管理的东方新能源汽车主题基金在2018-2023年期间取得了148.60%的任职回报,这样的业绩在新能源基金中属于佼佼者。更重要的是,李瑞并非只盯着新能源汽车这一个赛道,而是具备全球产业链的选股视角,这一点在东方低碳经济混合C的投资中体现得淋漓尽致。从李瑞的投资理念来看,他强调“尊重产业趋势,挖掘优质公司”,而且长期看好核聚变产业的发展前景。他认为核聚变具有“远期巨大空间和中短期的持续订单催化”,同时叠加政策支持和产业技术进步,行业的长期成长趋势已经确立。这种对产业的深刻理解,不是靠短期的调研就能形成的,而是建立在他多年对新能源、硬科技赛道的研究和实践之上。在我看来,投资核聚变这样的新兴赛道,最忌讳的就是基金经理盲目跟风,而李瑞从2025年3月就开始布局该板块,说明他是经过深入研究后做出的决策,而非追涨杀跌。另外,从李瑞的历史持仓来看,他擅长挖掘产业链中的细分龙头企业,注重公司的核心技术和估值水平,这种投资风格也符合核聚变板块“重技术、重业绩”的特点,能最大程度地规避板块中的伪龙头企业。

三、业绩表现:成立来收益近50%,短期业绩亮眼且跑赢同类

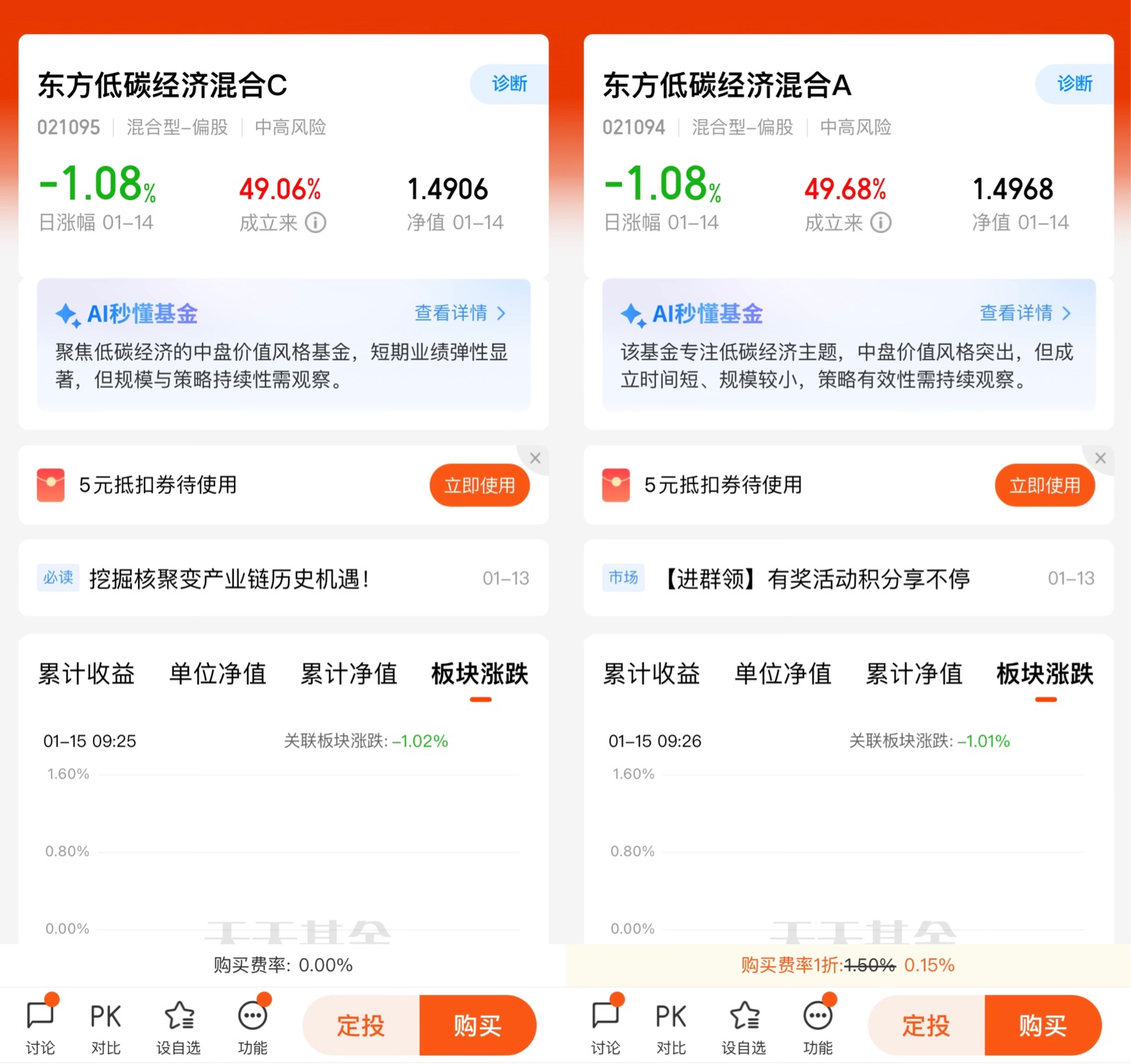

作为一名投资者,基金的业绩表现是我最直观的考量标准,而东方低碳经济混合C的业绩数据让我相当满意。这只基金成立于2025年3月4日,截至2026年1月14日,成立来的收益率达到了49.06%,而同期沪深300的涨幅仅为22.05%,同类基金的平均收益率也只有34.01%,明显跑赢了大盘和同类。从阶段性涨幅来看,这只基金的表现更是可圈可点:近1周涨幅6.76%,远超同类平均的1.44%;近1月涨幅15.86%,同类平均仅为7.15%;近3月涨幅23.39%、近6月涨幅42.57%,均大幅领先同类平均水平,而且在同类基金中的排名都处于“优秀”梯队。可能有朋友会说,这只基金成立时间不足一年,短期业绩好并不代表长期能力强。但在我看来,短期业绩虽然不能完全反映基金经理的水平,却能体现出基金的投资方向是否契合市场趋势,以及基金经理的择时、选股能力。东方低碳经济混合C在成立后的短短十个月里,能取得近50%的收益,一方面得益于核聚变板块的行情爆发,另一方面也离不开基金经理对板块节奏的精准把握和对个股的精选。比如在2025年下半年核聚变板块的调整期,基金经理通过调仓换股,降低了板块的持仓比例,增加了绿色能源、国防军工等领域的配置,从而规避了部分下跌风险,这也让基金的净值在调整中保持了相对稳定。

四、持仓结构:聚焦产业链中游制造,兼顾价值与成长

基金的持仓结构直接反映了其投资策略,东方低碳经济混合C的持仓特点让我觉得它既稳健又有进攻性。从2025年三季度的持仓数据来看,这只基金的股票仓位占比87%,债券占比5.29%,现金占比11.18%,属于典型的偏股型基金配置,符合其“中高风险”的定位。在行业分布上,前五大行业分别是电力设备(36.41%)、国防军工(18.65%)、电子(7.47%)等,其中电力设备是核聚变产业链的核心领域,国防军工则是核聚变上游材料的重要应用场景,这样的行业配置既紧扣低碳经济主线,又通过国防军工等板块分散了单一行业的风险。在个股持仓方面,基金的前十大重仓股占比37.41%,持仓集中度适中,既避免了过度分散导致的“指数化”收益,又防止了单一个股波动对基金净值的过大影响。重仓股中的西部超导、英杰电气、永鼎股份等,都是核聚变产业链中的细分龙头,这些公司要么拥有核心技术壁垒,要么在行业内占据领先的市场份额,具备长期的成长潜力。而且从估值角度来看,这些重仓股大多属于中盘价值股,注重估值与成长性的平衡,不像一些热门赛道的个股那样存在过高的估值泡沫,这也让基金的持仓更具安全性。另外,基金经理还配置了部分港股企业,通过“投A股+港股”的方式挖掘两市的低碳机会,进一步拓宽了投资范围,这也是我比较认可的一点,全球化的选股视角能让基金在更大的范围内寻找优质标的。

五、投资策略:全球视野选股,注重产业趋势与公司基本面结合

东方低碳经济混合C的投资策略,是我认为它能在核聚变板块中脱颖而出的关键。基金经理李瑞采用“全球产业链视角选股”的策略,不仅关注国内的核聚变产业发展,还会对标全球范围内的领先企业,寻找具备核心竞争力的公司。这种策略的优势在于,能提前捕捉到全球产业趋势的变化,比如当海外核聚变装置取得技术突破时,基金经理能快速找到国内相关的产业链标的,从而把握投资机会。同时,基金的投资策略还强调“产业趋势与公司基本面结合”,不会盲目追逐热点。在选择标的时,基金经理会先分析行业的长期发展趋势,再筛选出符合低碳经济主题、掌握核心技术、财务指标良好的公司,最后结合估值水平做出投资决策。比如在核聚变板块的投资中,基金经理并非简单地买入所有相关个股,而是重点布局了上游材料和中游核心设备环节的企业,因为这些环节是核聚变产业发展的核心,也是最先兑现业绩的部分。这种“自上而下选赛道,自下而上选个股”的策略,既保证了基金的投资方向不偏离主线,又能通过精选个股获取超额收益。另外,基金还会根据市场环境的变化调整资产配置比例,在市场情绪过热时降低股票仓位,在市场调整时增加优质标的的配置,这种灵活的操作方式也能有效控制基金的风险。

六、费用与交易规则:申购费0元,持有超30天赎回费全免,性价比拉满

对于普通投资者来说,基金的费用和交易规则也是重要的考量因素,而东方低碳经济混合C在这方面的表现堪称“亲民”。首先,这只基金的申购费率为0%,无论投入多少资金,都不需要支付申购费用,这对于想要分批建仓的投资者来说,能节省不少成本。其次,在赎回费用方面,基金设置了阶梯式的费率标准:持有期限不足7天,赎回费率为1.5%;持有7天到30天,赎回费率为0.5%;持有超过30天,赎回费率就为0%。这种设置既引导了投资者长期持有,又为短期需要资金的投资者保留了一定的灵活性。除了申赎费用,基金的运作费用也处于合理水平:管理费率为1.20%/年,托管费率为0.20%/年,销售服务费率为0.50%/年,合计运作费率1.90%/年,在同类偏股型基金中属于中等水平。而且考虑到基金经理的投研能力和基金的业绩表现,这样的费用成本是完全值得的。另外,基金的交易规则也很灵活,买入起点仅为10元,定投起点也是10元,无论是大额投资还是小额定投,都能满足不同投资者的需求。我自己就是采用“定投+逢低加仓”的方式布局这只基金,既摊薄了成本,又能享受板块上涨带来的收益,而低廉的交易费用让我的投资成本进一步降低。

七、基金公司:东方基金,老牌公募实力加持,投研团队保驾护航

最后,我想聊聊这只基金的管理人,东方基金,这也是我看好这只基金的重要背景因素。作为东方基金的持有人,我确实是有发言权的!东方基金成立于2004年6月,是国内老牌的公募基金公司之一,截至目前管理规模达到1249.49亿元,管理着125只基金,拥有25名基金经理,投研团队的实力不容小觑。作为一家深耕权益投资的基金公司,东方基金在新能源、硬科技等赛道的研究上积累了丰富的经验,这也为东方低碳经济混合C的投资提供了坚实的投研支持。从公司的整体布局来看,东方基金在低碳经济、新能源等领域已经形成了完善的产品矩阵,除了东方低碳经济混合C,还有东方新能源汽车主题、东方高端制造等基金,这意味着公司在相关赛道的研究上能实现资源共享,基金经理可以及时获取行业的最新动态和研究报告,从而做出更精准的投资决策。另外,东方基金的风控体系也比较完善,能有效控制基金的投资风险,比如在2025年下半年市场波动较大时,公司的风控团队会对基金的持仓进行动态监控,及时提示基金经理调整仓位,从而保障基金净值的稳定。对于我这样的普通投资者来说,选择一家实力雄厚、风控完善的基金公司,能让我在投资中更加放心。

聊到这里,我想再总结一下我的观点:2026年的核聚变板块,已经从概念炒作进入到产业落地的关键阶段,多重利好的共振下,板块的长期成长趋势已经确立,虽然过程中可能会有波动,但整体向上的行情值得期待。而东方低碳经济混合C作为市场上较早布局核聚变板块的基金,从投资方向、基金经理、业绩表现、持仓结构、投资策略、费用规则到基金公司,都展现出了不俗的实力,这也是我继续看好它的原因。当然,投资永远伴随着风险,核聚变板块作为新兴赛道,技术研发、产业推进都存在不确定性,基金的业绩也可能会受到市场波动的影响,所以大家在投资时一定要结合自己的风险承受能力,理性布局。

作为一名长期坚持“长期投资+资产配置”的投资者,我始终相信,选对赛道、选对基金,然后耐心持有,才能在资本市场中获得稳定的收益。2026年的核聚变板块,或许会有更多的惊喜等待我们,而东方低碳经济混合C,也是我强烈推荐的投资组合中的重要“压舱石”。最后也希望大家能在投资中保持理性,不盲目追高,不恐慌杀跌,一起在资本市场中找到属于自己的投资机会。

$东方低碳经济混合A$

$东方低碳经济混合C$

#沪深北交易所上调融资保证金比例至100%# #AI应用元年开启!概念股持续走强# #商业航天探底回升 要上车吗?# #2025超额关键词# #暖阳创作计划# #英伟达礼来联手攻AI制药!概念股大涨# #商业航天大幅调整 止盈信号还是倒车接人?# #17连阳!A股日成交达3.6万亿元创历史新高#