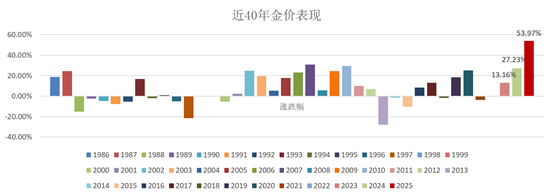

国庆假期,受美政府停摆及降息预期持续升温,金价持续飙升, 10月8日,黄金现货价格盘中突破4059.3美元/盎司,再创历史新高,年内涨幅达53.97%,创近40年以来最佳表现。

数据来源:iFinD,截至2025.10.8

一、近期扰动事件:

1、美国政府时隔七年后再度“关门”

美国管理和预算办公室宣布,由于联邦资金耗尽,美国联邦政府将于当地时间10月1日0时“关门”,这是美国政府时隔近七年的再度停摆。导致美国政府关门的直接导火索是共和党和民主党对临时拨款法案存在根本分歧,这使得美国参议院未能通过一项由共和党提出、旨在将政府资金延长至11月21日的持续决议案。由于民主党态度坚决,因此停摆的持续时间尚难以预测。由于政府陷入停摆,数十万联邦雇员将被迫无薪休假,部分公共服务或暂停、延迟,经济数据发布将受到影响。最直接受到冲击的是本该于当地时间周五(10月3日)公布的非农数据缺席。美国芝加哥联储主席表示,芝加哥联储估计9月失业率应为4.3%。美联储数据显示,劳动力市场仍然稳定。

从影响看,政府关门对经济层面的实质冲击有限,但政治不确定性上升、数据统计暂停及行政延误将加剧市场波动。若关门持续超过两个月,将对民生开支、政府雇员薪资和中小企业采购形成压力;若同时叠加特朗普兑现削减联邦开支承诺,或导致失业率短期上行。部分高频指标如ADP、CPI或将延迟公布,使美联储短期决策参考依据受限。市场层面,短期避险情绪有所升温,黄金与美债价格走强,但美元波动加剧。总体来看,本轮政府关门更偏向政治博弈与预算僵局的体现,经济影响可控,但若延宕至年末,则可能对财政支出和债务上限谈判造成连锁拖累,成为美股和风险资产四季度的不确定因素。中长期来看,财政收缩与高利率叠加将削弱美国增长韧性,若关门延长至年末或伴随政策僵持,则美联储的“软着陆”前景将进一步受考验。

历史数据显示,在美国政府关门期间,美股上涨概率为57.1%,平均涨幅0.3%;黄金上涨概率47.6%,平均涨幅0.7%;美元指数上涨概率仅38.1%,平均涨幅-0.3%;美债收益率上行概率仅47.6%,平均上行幅度0.0%。但是美国政府关门结束后的1个月中,美股、美元、黄金上涨的概率相对更高,且涨幅扩大。

2、美国9月ADP就业数据意外萎缩,年内降息预期升温

当地时间周三(10月1日)公布的“小非农”ADP数据出现萎缩,美国9月私营企业就业人数意外减少3.2万人,而此前一个月的数据也被修正为减少3000人。这一结果与市场预期大相径庭,市场预测为增加5.1万人。ADP在声明中解释称,此次就业数据的意外下滑,部分源于ADP的年度数据基准调整;但也强调即便剔除技术性调整的影响,就业增长的动能持续在大多数行业中减弱的整体趋势并未改变。

整体而言,ADP数据与近期BLS非农、职位空缺(JOLTS)等指标一致,均表明美国就业市场的动能正在边际减弱。高利率环境叠加财政支出趋紧,对企业用工需求造成压力,劳动力市场可能从“紧平衡”步入“结构性转弱”阶段。与此同时,9月ISM制造业PMI录得49.1,虽略好于前值,但仍处收缩区间,就业和生产分项指标回升有限,制造业复苏力度偏弱。ADP就业数据公布后,市场加大了对美联储降息的押注。

在美国政府停摆,非农就业报告并未按时发布的背景下,ADP数据的重要性被异常放大。由于ADP就业的意外萎缩,交易员认为到今年年底前再进行两次降息的可能性显著上升。

据CME“美联储观察”:美联储10月降息25个基点的概率升至99%。美联储12月累计降息25个基点的概率为9.8%,累计降息50个基点的概率为89.3%,累计降息75个基点的概率为0.9%。

3、全球贸易政策不确定性仍存

假期期间,美国时间10月6日,美国总统特朗普在其社交平台“真实社交”上发文表示,自2025年11月1日起,所有从其他国家和地区进口至美国的中型和重型卡车将被征收25%的关税。

当地时间10月7日,美国总统特朗普在白宫与到访的加拿大总理卡尼举行会谈,双方就贸易和加沙等议题进行讨论。特朗普表示,美国将对加拿大征收关税,他认为加拿大会非常乐意接受,美国将公平对待加拿大。他形容两国之间的竞争属“天然冲突”,称美国在汽车和钢铁领域已做出妥协,正在研究降低部分关税方案。

第三轮中美会谈结束后,双方元首拟于APEC会议(2025年10月31日至11月1日)会晤,并于10月举行新一轮贸易谈判。鉴于在稀土、TikTok问题取得进展后,中国对美进口(尤其是大豆)、美国对华科技制裁等议题或将提上日程,中美贸易谈判进入深水区。

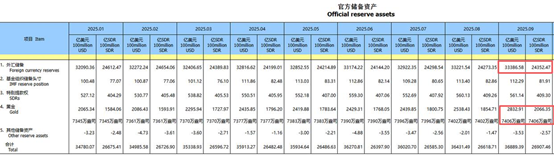

4、我国央行连续11个月增持黄金

10月7日,国家外汇管理局统计数据显示,我国9月末黄金储备报7406万盎司,环比增加4万盎司,为连续第11个月增持黄金。

图片来源:国家外汇管理局

二、机构再提金价预期

10月7日,高盛将2026年12月金价预估上调至4900美元/盎司,先前预估为4300美元。预计2025年和2026年各国央行的黄金净购买量将分别平均为80吨和70吨,因为新兴市场央行可能会继续通过增持黄金来实现外汇储备的结构性多元化。

据高盛近期报告,黄金买盘的结构发生了显著变化。当前金价上涨并非由投机行为驱动,而是以个人投资者和各国央行为主的“坚定买家”持续加码。尤其是西方ETF投资者重新“回流”,使得黄金ETF资金净流入量超出此前模型预测水平。

瑞银近期发布报告称,黄金市场目前倾向于看涨行情,预计到2026年年中金价将升至4200美元/盎司。瑞银认为,美元走弱、央行大举购买黄金以及ETF投资增加等因素对金价构成利好,同时建议黄金在投资组合中的配置比例为5%左右。

华泰证券研究所表示,今年境内黄金ETF的资金流入情况受金价走势影响较大。1-4月以资金净流入为主,4月份黄金达到阶段性高点,黄金ETF单周资金净流入最高达到180亿元。4月22日以来,金价开始调整,黄金ETF资金流在5月到8月期间以窄幅波动为主。8月以来,金价重启上行趋势,部分资金获利了结,减仓离场,黄金ETF出现了较为明显的资金流出。随着国内金价突破前高,黄金ETF重现单周资金净流入态势,部分投资者开始对黄金进行追高。

西部证券研究所认为,当前金价处于“第三浪”初期。1971年布雷顿森林体系崩溃,美元信用裂痕扩张,金价10年10倍,直到1980年石油美元体系正式确立,美元信用再次确立,金价才见顶回落。类似的,当前随着美元信用裂痕持续扩张,金价将开启长期牛市。他们判断,重启降息意味着美联储独立性受损,未来美联储独立性会持续受到损害,黄金的储备价值将进一步彰显,而目前正处于第三波主升浪行情的早期。

三、相关产品

1、保守型投资人

黄金ETF华夏(518850)直接追踪金价,一手对应1克实物黄金,由于能避免投资实物黄金和复杂黄金期货带来的麻烦,且支持T+0交易(买入当天就能卖出),因此受到不少投资者的喜爱。

2、激进型配置

黄金股ETF(159562)跟踪SSH黄金股票指数,一键布局黄金产业链,受股市和金价两重影响,由于黄金勘探、开采、加工到最终的业绩体现滞后,黄金股的业绩和股价滞后于金价,但弹性也更高。

3、均衡配置

有色金属ETF基金(516650)跟踪的中证细分有色金属产业主题指数,聚焦黄金、铜、铝等工业金属,稀土与钨钼等小金属,以及锂钴等能源金属,各金属权重为:铜29.6%,铝14.4%,稀土14%,黄金13.5%,锂7.1%。

值得注意的是,黄金ETF华夏(518850)和黄金股ETF(159562)管理费加托管费合计0.2%的费率在同类产品中处于最低水平,助力投资人以更低成本参与行情。

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$