今年,或者说从去年“9·24”行情以来,有个比较直观的感受:量化火了。量化基金不论是业绩,还是投资者的热情都有相当的提高。

简单拉了一下数,目前市场上的基金中,名称带“量化”二字的一共258只,其中2024、2025(截至25年11月18日)这两年各成立了38只,为历年之最。

而这70多只量化基金,除了10来只指增基金,大部分是做量化选股的,其中红利量化选股的竟然有18只,是除了全市场量化选股产品之外数量最多的一类基金。

我一开始比较纳闷,红利也不是什么新鲜主题了,有各种红利指数和主动权益基金,为什么还有这么多量化产品布局红利板块?

后来,我去研究了一下,有一些初步了解,跟大家分享分享。

一、公募的红利量化产品采取主动量化策略

不同于私募的量化产品,公募基金的量化产品更多采取基本面量化策略,也就是我们常说的“主动量化”。

那么“主动量化”跟“价量量化”的主要区别在哪?

易方达的量化基金经理明朗在上证报的一篇访谈中谈到过这个问题:

也就是说,“主动量化”是“主动投资的逻辑与思想+量化投资的工具与纪律”,通过“基本面研究”与“量化交易”的结合,挖掘出有效因子,形成策略模型。

这一方面能发挥基金经理开展行业研究的主观能动性,加强研究的深度;另一方面以量化模型辅助投资和研究,不仅可以拓展研究的广度,还能在投资时严守纪律,规避情绪影响可能带来的非理性行为。

二、为什么红利适合主动量化?

关于这一点,我自己做了一番功课,总结出一点:那些业务模式稳定、财务数据丰富、受宏观经济周期影响较为明显的行业,通常更适合采用基本面量化策略。

具体哪些呢?经常被提到的几个:金融地产、周期、消费。

你看,这些行业是不是就是红利股的主要来源。

另外上文提到的基金经理明朗,他目前与王建军共同管理一只红利量化产品——易方达高股息量化选股(A/C:021049/021050),在上面那篇访谈中他也提到:

三、量化红利产品还有哪些优点?

上市公司分红大多是年度分红,部分企业还有半年分红。当然如今在政策鼓励和公司治理不断完善的背景下,优质上市公司正在加大分红力度,但大多数还是年度分红。

上市公司分红派息的流程是:披露上市年报的时候披露分红方案,经过股东大会投票表决,最后进行分红。

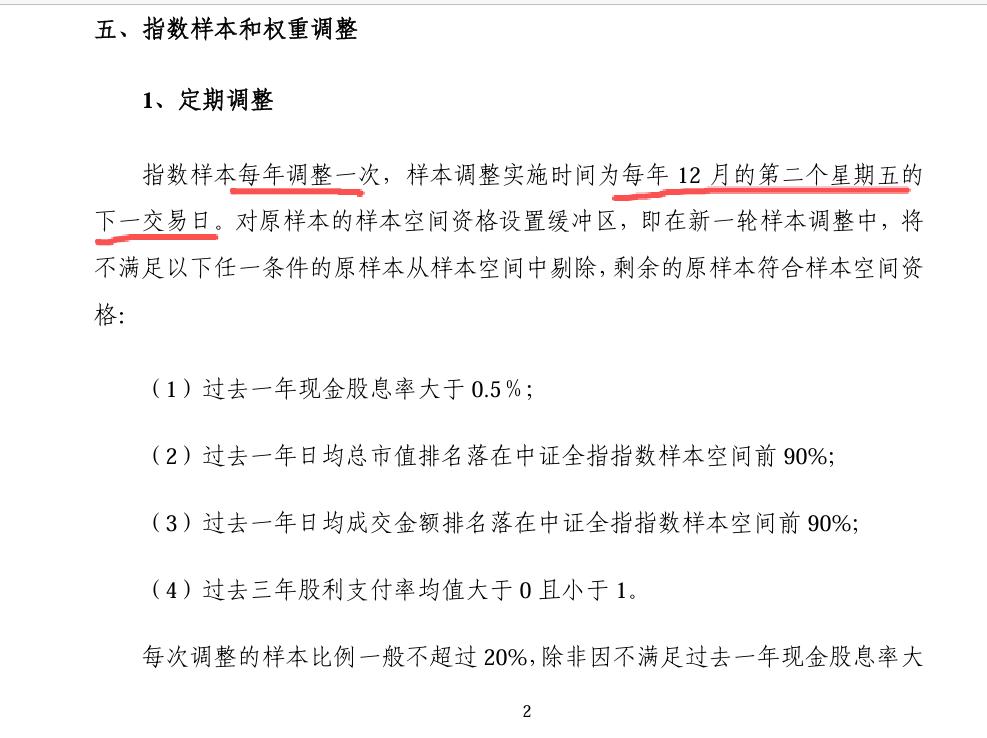

从时间来看,上市公司公布上一年度的年报是在每年的三四月份,召开股东大会到落实分红,要到五月到八九月进行,而红利类指数调整指数一般为一年一次,这就导致了上市公司分红与红利类指数调仓存在时间差。

比如下图是著名的某红利指数的编制规则:每年12月调仓,每年调仓一次。

而主动选股或者基本面量化选股的红利类产品,可以通过发挥基金经理的主动性,及时、高效地精选出盈利质量高、盈利稳定性强、高股息率及高股利支付率的公司,并且通过仓位调整更好地优化组合。

基于这些背景,加上红利资产这几年的亮眼表现,或许可以解释为什么公募基金积极布局红利类量化产品了。

我也顺便看了看这些红利量化产品的业绩,因为绝大多数都是2024年以来成立的,所以可回溯的业绩时间不是很长,如下表(剔除成立时间未满6个月的):

从近6个月业绩来看,易方达高股息量化表现较优,相对基准跑出近13%的超额收益。这只基金是今年5月成立的,基于高股息策略进行量化选股,发行的时候采取了发起式,基金管理人自购1000万,快速发行、成立。

如果看近1年业绩,国泰、兴全和申万菱信的3只产品,整体不相上下,都在15%左右。

还想补充一点,因为量化的策略模型在投入实盘前都是经过反复验证的,它的策略是可回溯的,一旦投入使用也比较可持续,同时可根据实战结果归因并快速迭代,增强有效性,而且整个决策过程是系统化的,策略容量也比较大。

所以,对红利投资感兴趣的投资者,除了指数基金和主动权益类基金,也可以把这类主动量化产品纳入考虑,选择最适合自己的产品。