随着“反‘内卷式’竞争”政策强度持续提升、成为资本市场上热议的话题,这些词也频繁进入大家眼中。

而围绕产能过剩的相关叙事,让人不由得想起约十年前启动的“供给侧结构改革”。

那么,本次“反内卷”和当时的“供给侧结构改革”主要有何异同? 我们一起来看看~

1、宏观背景不同

2016年的产能过剩主要和经济周期问题相关。2008年开始实施的“四万亿”经济刺激计划,推动钢铁、煤炭等行业产能大幅扩张,而随着我国经济发展进入“新常态”,从高速增长期转向中高速增长,总需求周期性回落,随即出现了严重的产能过剩。

本轮“内卷式”竞争的形成原因具有多维性和复杂性,不仅仅是供需矛盾的问题:

供需方面:宏观经济层面存在供需失衡,部分行业需求疲软、产能过剩,导致现有企业为了生存不得不在有限的市场空间内进行竞争。

技术迭代更新过程中产能扩张速度超过需求释放速度,新兴行业出现供需结构性矛盾。

其他方面:维护公平竞争环境的体制机制不健全,包括部分地方政绩考核机制不完善、法律法规和监管体制机制不健全、市场出清机制不健全等。

不少企业依赖价格竞争开拓市场,注重追逐短期利益,对创新投入不足,忽视品牌建设、服务提升等,难以适应市场环境变化,行业内部竞争持续加剧。1

2、涉及行业不同

由于宏观背景不同,供给侧改革期间,出现产能过剩的行业主要集中在上游传统工业领域,特别是煤炭、钢铁等传统重工业行业。

而“反内卷”覆盖范围更广

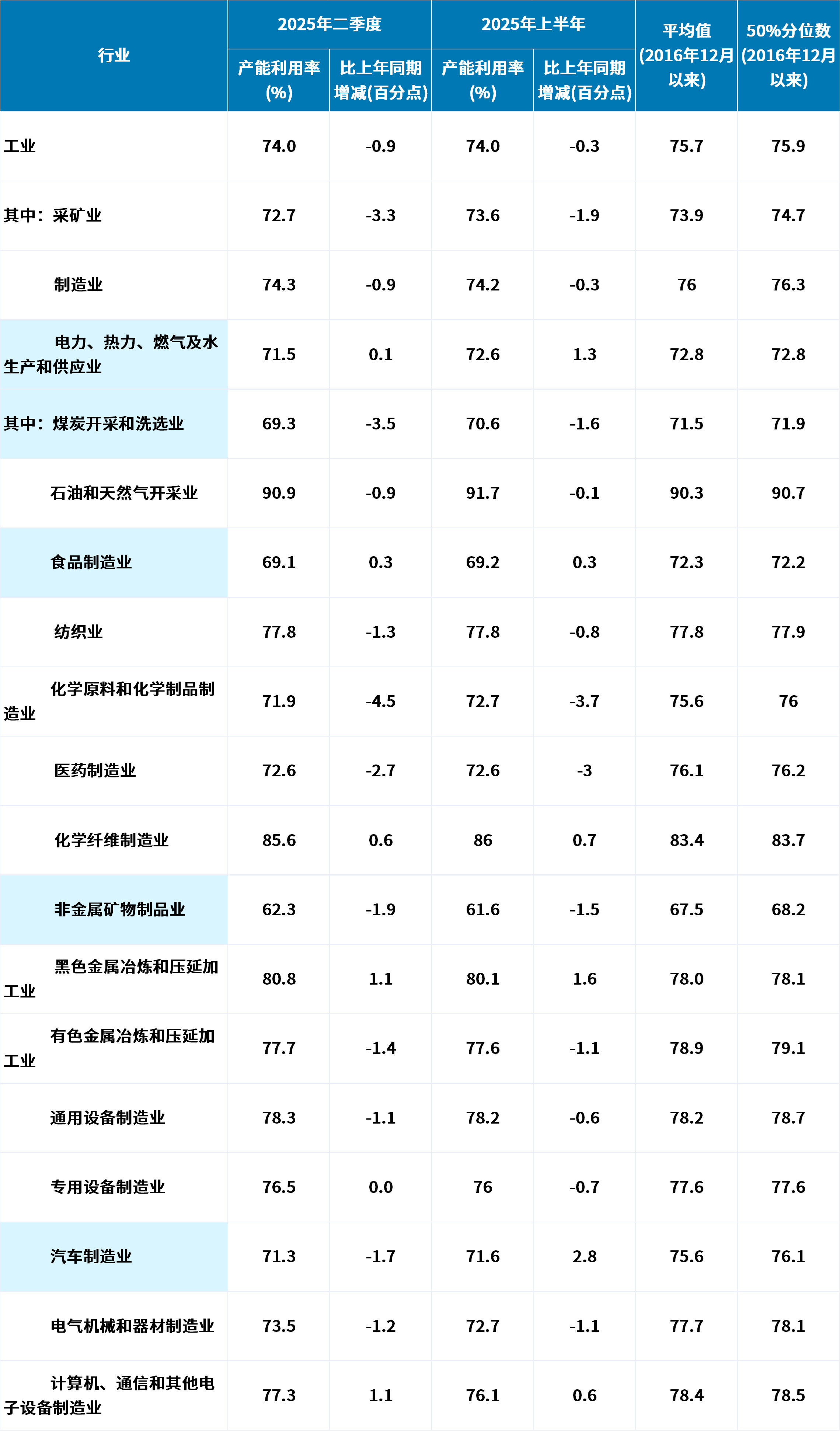

结合国家统计局工业产能利用率数据,可以发现,当前多个行业产能利用率下行,部分行业的产能利用率持续低于75%,低于历史分位数中值。

其中,电力、热力、燃气及水生产和供应业产能利用率为71.5%,煤炭开采和洗选业产能利用率仅为69.3%,非金属矿物制品业产能利用率为62.3%,汽车制造业产能利用率连续下降,当前仅71.3%,工业产能利用率处于低位的行业,与本轮“反内卷”覆盖行业范围相符合。

数据来源:国家统计局,iFind,2016/12-2025/6

进一步细看,本轮“反内卷”覆盖的行业,既包括钢铁、水泥、轻工产品等上游传统产业,还涵盖了包括了光伏、锂电池、新能源汽车、电商平台等中下游制造业及新兴行业。

近年来,在多重力量的综合推动下,大量投资流向相关新兴产业,产能扩张速度大于需求释放速度,导致供大于求,新兴行业出现“内卷式”竞争。

3、解决路径不同

供给侧结构改革期间,相关行业国企占比较多,推进过程中综合采用了行政手段推动“去产能、去库存、去杠杆、降成本、补短板”等举措加速落地,化解过剩产能,优化供给结构,实现供需再平衡。

对于本轮“反内卷”而言,相关行业中民营企业占比较大,如光伏行业中,民营企业占比超87%,汽车行业中,民营企业占比高达72%(iFind,2025/9/5),因此,去产能和调节供给侧的行政手段干预会相对温和,更多的是要通过市场化的引导,强调行业自律,促进行业构建新发展格局,加快建设统一大市场,优化竞争规则,鼓励技术创新。

比如,工信部、市场监管总局等多部门,通过企业座谈会等形式,强调反垄断反不正当竞争,号召公平竞争;行业协会发出自律行为倡议引导企业严格遵从公平竞争原则;各行业积极响应,陆续出台了整治“内卷式”竞争的举措。

#A股年成交额破400万亿!#

$易方达中证光伏产业ETF联接发起式C(OTCFUND|017647)$

声明

本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资须谨慎。

本资料版权为易方达基金所有,所载文字、数据和图表等未经易方达基金书面许可,任何单位或个人不得以转载、复制、改编、二次创作等任何形式使用本内容。对于任何侵犯本资料版权的行为,易方达基金将保留依法追究侵权者法律责任的权利。