最近看到一个话题,说的是最近资金新流入的那些板块极有可能成为市场的“新热点”甚至“新主线”。

比如我注意到新能源板块就持续受到市场关注,特别是其中的电池相关概念指数最近就有较多市场资金流入,指数也是频频创出阶段新高。

以其中的国证新能源电池指数(980027)为例,截至9月17日,该指数今年以来上涨超过50%(具体为50.17%),自4月8日以来的低点至今更是上涨超过70%(76.68%),领跑整个新能源板块。

有鉴于此,今天这期我们就来简单盘点下目前市场上的电池相关指数基金。

截止到目前,全市场有产品跟踪的电池相关指数总共有三个,分别是:

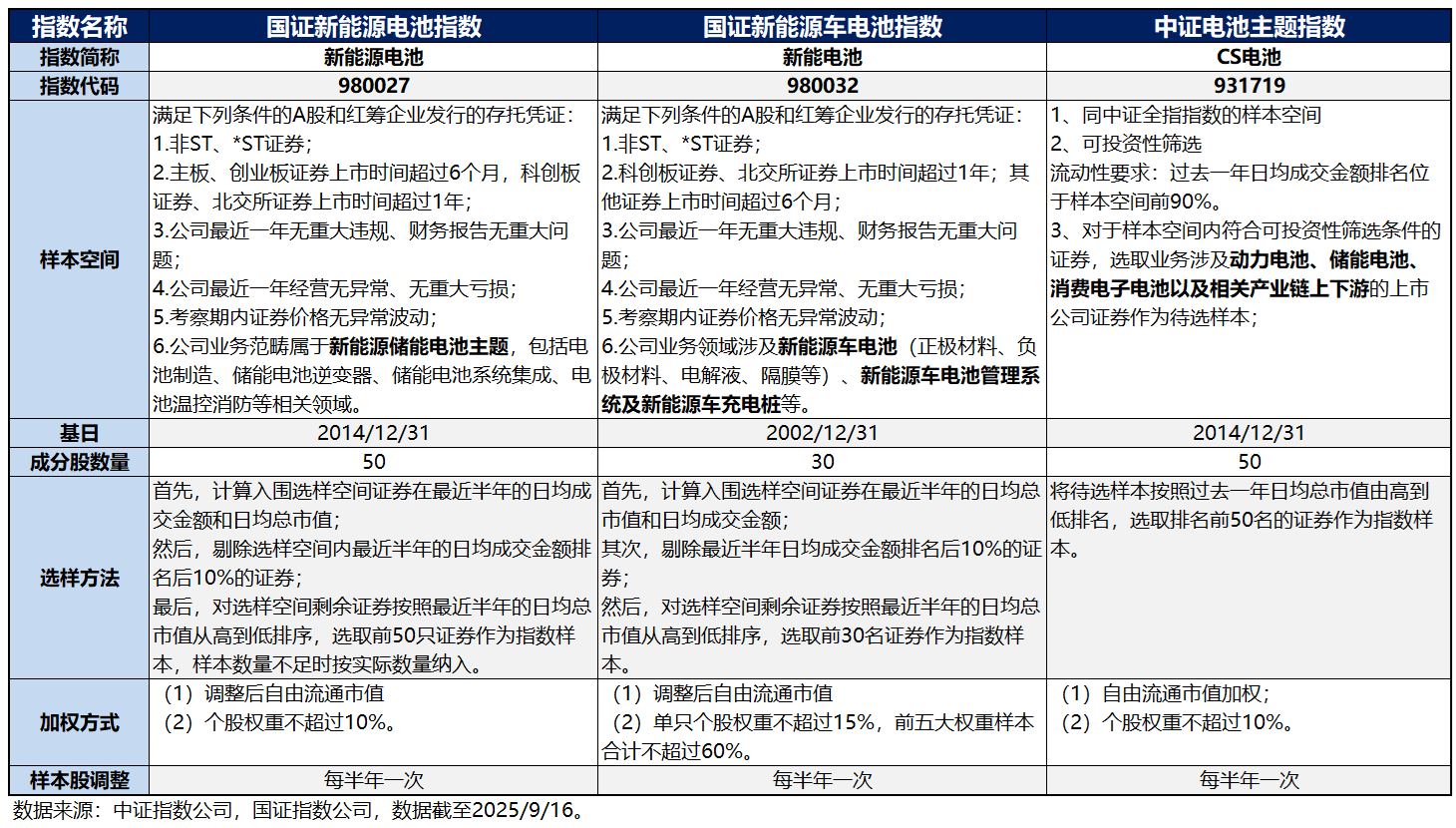

1、国证新能源电池指数(指数简称:新能源电池;指数代码:980027)

2、国证新能源车电池指数(指数简称:新能电池;指数代码:980032)

3、中证电池主题指数(指数简称:CS电池;指数代码:931719)

我们对上述三个电池主题指数先做些简单分析(方便起见,以下分析均用指数简称作为指数名称)。

从指数编制规则的角度来看,这三个指数可谓“和而不同”。

相同的地方在于,三个指数都以在沪、深、北交易所上市的新能源电池以及相关产业链上下游的上市公司作为成份股,也都能一定程度上反映新能源电池产业中上市公司的整体表现。三个指数都是自由流通市值加权,样本股均为每半年调整一次。

不同的地方主要在于:

1、指数成份股侧重的具体业务领域有所不同。

新能源电池聚焦于新能源储能电池主题,包括电池制造、储能电池逆变器、储能电池系统集成、电池温控消防等相关领域;

新能电池全称就是国证新能源车电池指数,所以更聚焦于新能源车电池(正极材料、负极材料、电解液、隔膜等)、新能源车电池管理系统及新能源车充电桩等;

而CS电池则聚焦于动力电池、储能电池、消费电子电池以及相关产业链上下游的上市公司。这一点我们在后续的指数成份股行业分析中也能看到。

2、指数成份股数量不同。其中,新能电池的成份股为30只,其余两个指数的成份股均为50只。

3、对个股权重的限制不同。其中,新能电池单只个股的权重不超过15%,前五大权重样本合计不超过60%;其余两个指数对单只个股的权重限制是不超过10%。

事实上,正是因为在编制规则上的“和而不同”,三个指数在投资特征上也体现出“和而不同”。

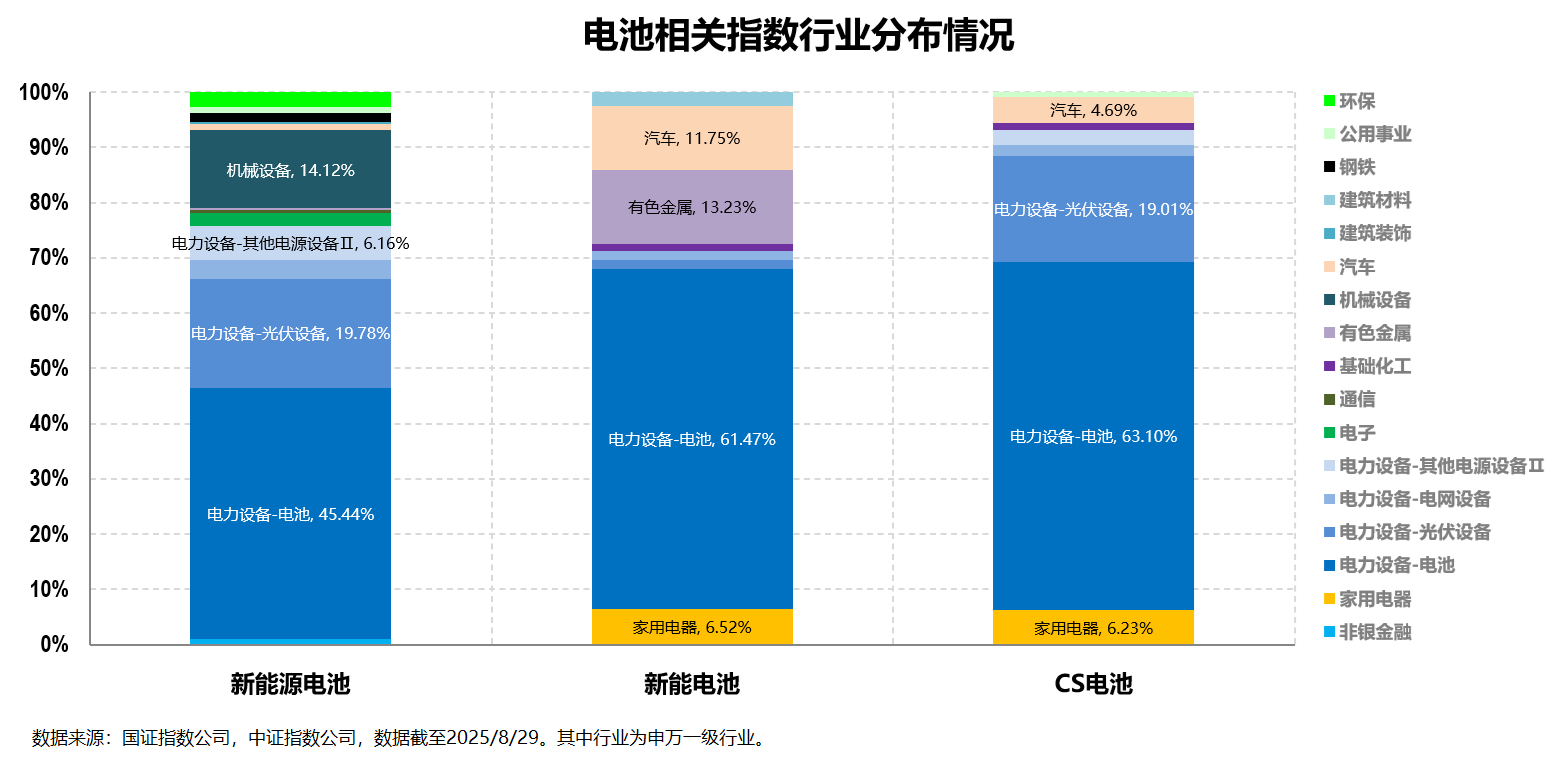

首先,从行业分布上来看,三个指数均以电力设备(主要是电池)为主要投资方向,行业集中较度高,但对各子行业以及其他行业的投资侧重点并不完全相同。

从上图中我们可以看出,三个指数均以电力设备为主要投资方向,截至2025年8月29日,三者的电力设备占比分别为74.80%、64.70%和86.82%,行业集中度均较高。

但三个指数在电力设备子行业上的侧重点略有不同:

一方面,三者虽然都以电力设备中的电池为主要投资方向,但更具体来看,新能源电池更聚焦于锂电、蓄电池等,新能电池和CS电池则同等覆盖锂电池和电池化学品;另一方面,新能源电池和CS电池除了主投电池之外,还投了相当比例的光伏设备等其他电力设备板块。

不仅如此,在除了电力设备之外的其他板块投资上,三个指数也差别较大:

新能源电池因为聚焦储能,所以还会涉及一些储能相关的其他设备及电力、环境、系统保障等,主要涉及的板块为机械设备、电子、通信、公用事业、环保等;新能电池因为是新能车电池主题,所以还会涉及一些新能车上游能源金属和下游整车及汽零等;CS电池同样也涉及到了汽车、家用电器等零部件相关的几个行业。

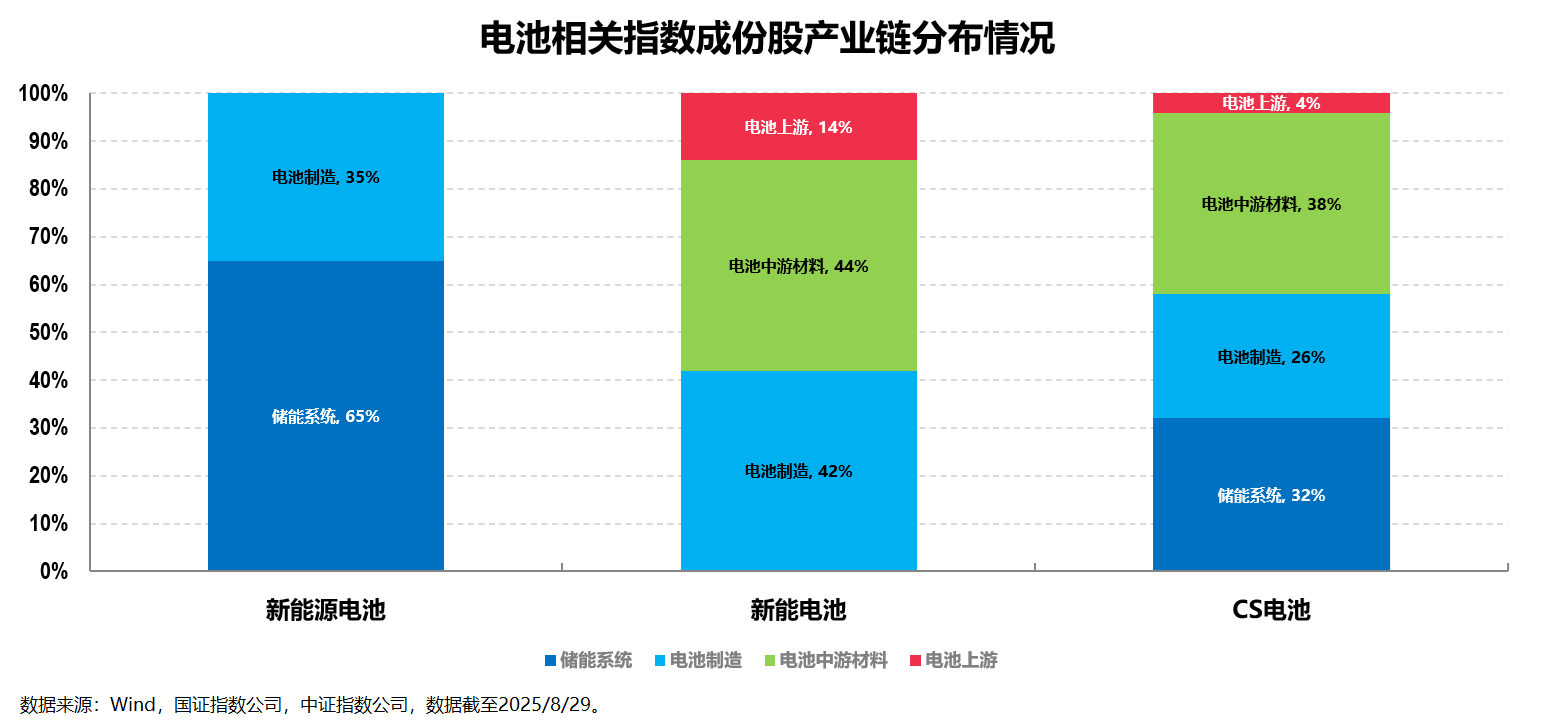

以上都是基于申万行业在讲,事实上如果从产业链的角度出发,三个指数的差异还是较为明显的:

比如新能源电池就明显更聚焦于储能产业链,其中储能系统(包括储能电池逆变器、系统集成、电池温控、液冷、消防等)相关个股的权重就高达65%,其余35%则集中在电池制造环节;新能电池则主要集中于电池制造和电池中游材料(包括电池制造材料,如正负极、隔膜等,下同),以及部分电池上游(包括电池制造设备、电池上游金属等,下同);CS电池相对综合,储能系统、电池制造、电池中游材料和电池上游均有涉及。

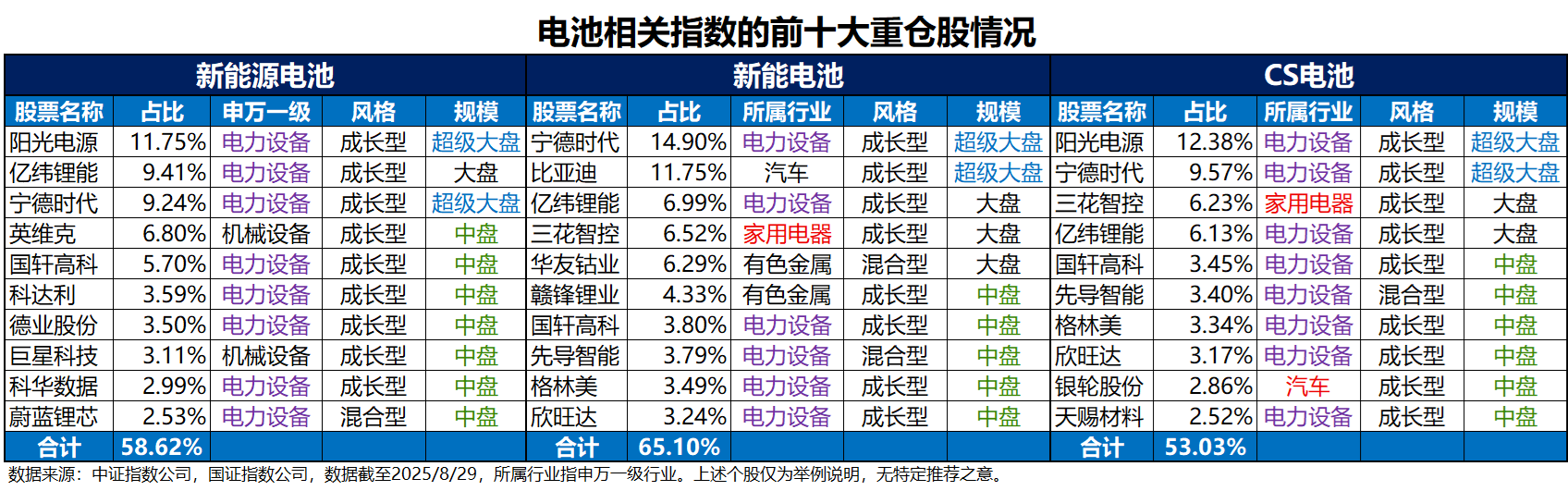

其次,从个股层面来看,三个指数的个股集中度整体也均较高,但侧重的主题概念并不完全相同。

三个指数个股集中度整体均较高。其中,成份股数量最少的新能电池个股集中度最高,前十大重仓股占比高达65.10%;新能源电池和CS电池的前十大重仓股的占比也超过了50%,具体分别为58.62%和53.03%。

在整体个股集中度都较高的前提下,三个指数侧重的细分主题概念并不完全相同,这一点在上面的行业部分已经大致阐述过了,个股部分就不再赘述了,大家有兴趣可以看下具体的个股情况。

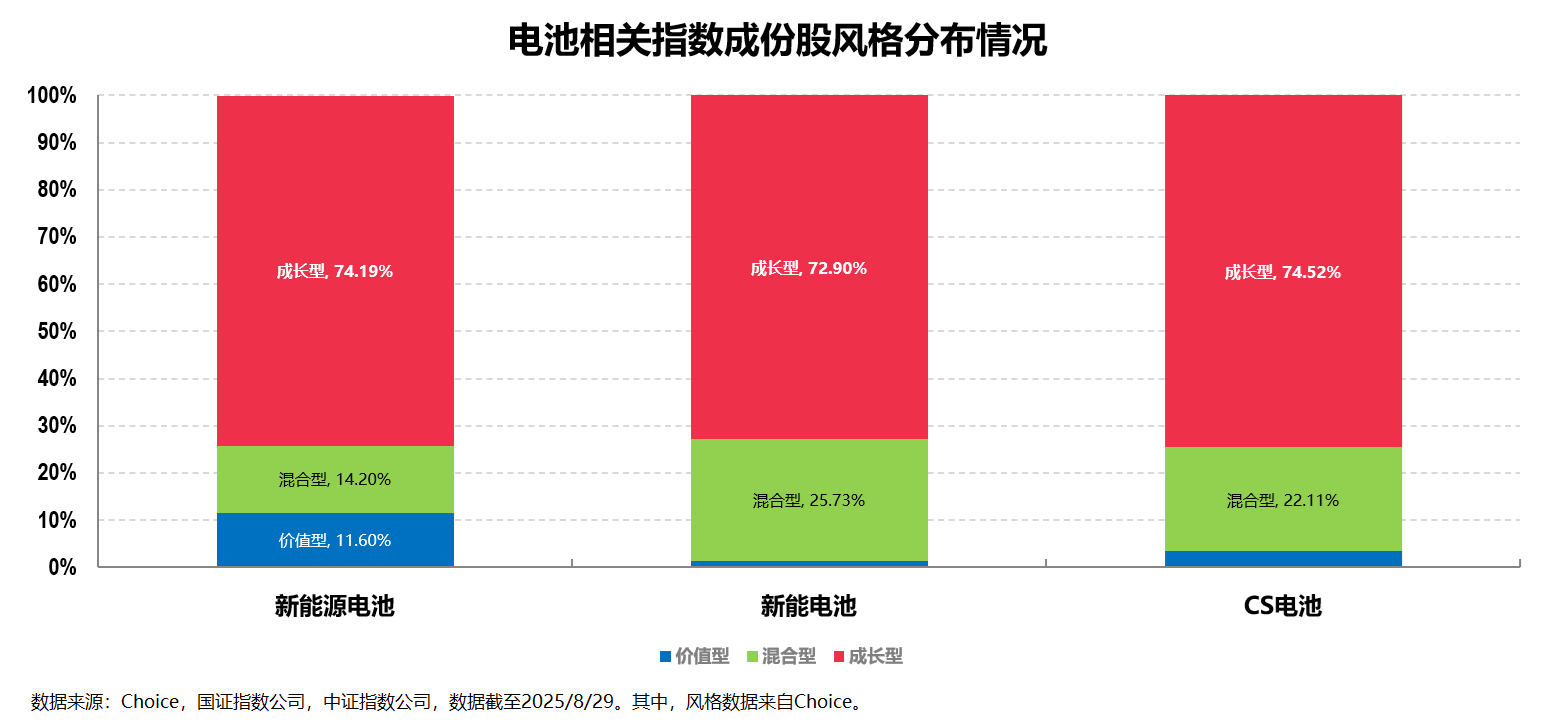

第三,从指数风格层面来看,三个指数均呈现出明显的成长风格,市值层面则略有差异。

因为主要聚焦于电力设备这个偏成长的板块,三个电池主题指数的成长风格较为显著,这一点应该没啥争议。

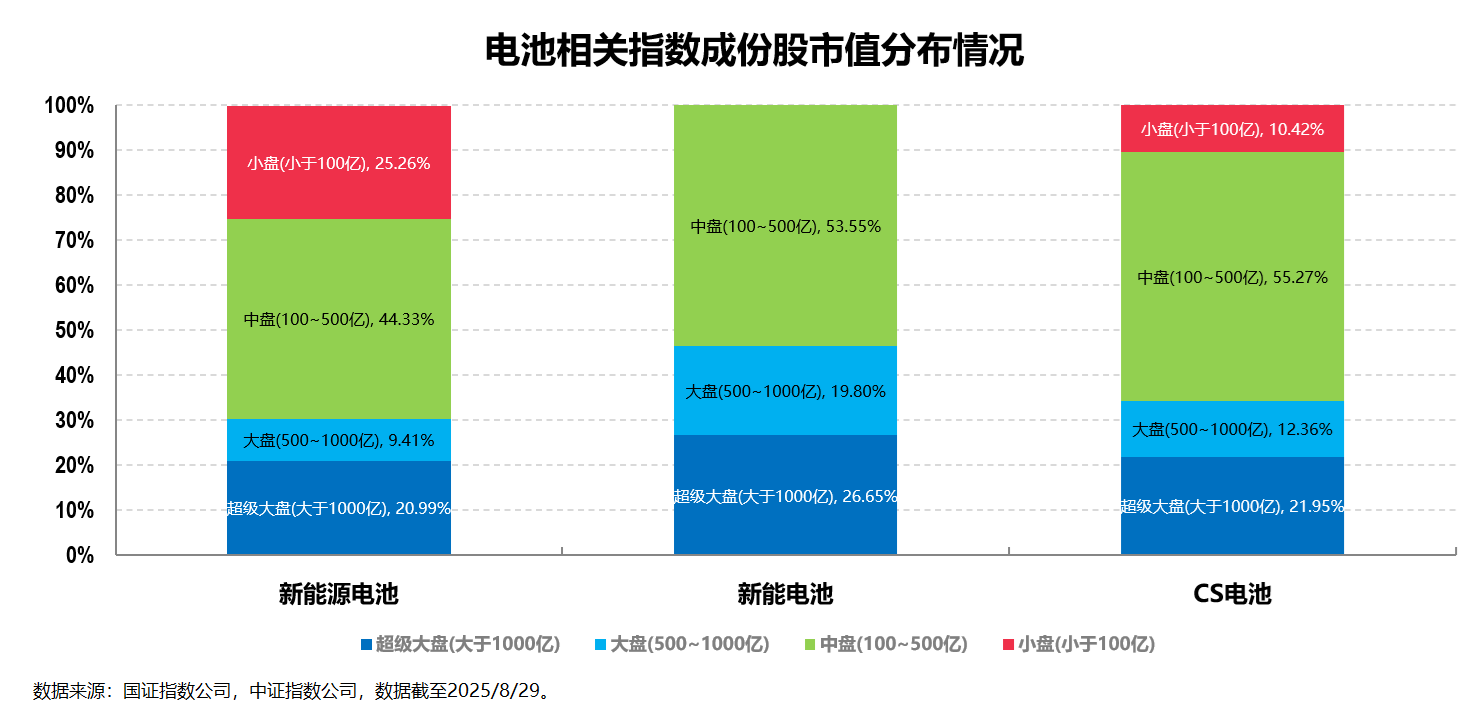

而从市值规模来看,三个指数虽然都对大中小盘有所覆盖,但具体的市值规模侧重并不完全一样。

其中的新能电池明显更偏大中盘,不含小盘股;CS电池虽然会覆盖部分小盘股,但比例不高,整体来看也是以中大盘为主;而新能源电池在市值上不仅覆盖大中小盘,而且整体相对均衡。

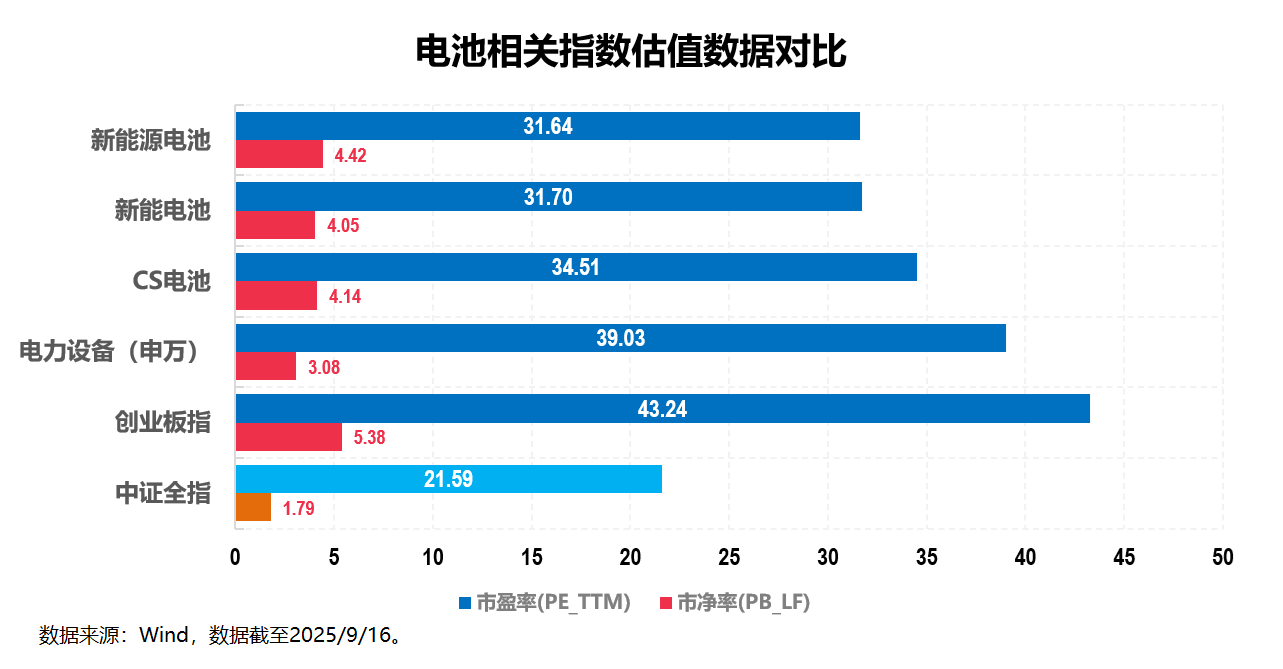

第四,从估值角度来看,三个指数整体差别不大。

具体来看,三个指数不管是市盈率(PE_TTM)还是市净率(PB_LF)都差别不算很大,且整体在市盈率层面都要明显低于其主要投资的电力设备板块和相对综合的创业板指。

第五,从指数走势来看,三个指数均体现出较高的弹性,整体走势基本一致。

不管指数的组成是什么,最终还是要体现为走势,不过因为新能源电池这个概念本身就比较新,所以我就不追溯太久之前的数据了,仅以这波始自2024年的反弹为例简单做些说明。

从短期的角度来看,这波反弹中三者的走势基本一致,其中表现最强的是白色线表示的新能源电池,紫红线表示的新能电池次之,绿色线表示CS电池再次之。

讲到这里,我觉得关于电池指数的价值分析部分就差不多了。

文章的最后部分我们再结合产业信息做些简单的拓展分析。

从政策驱动的角度来看,一方面,今年年初出台的《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》要求全面开启新能源入市,意味着风电、光伏等新能源生产的电能不再享受优惠电价,而是由市场供需决定,这就使得储能成为了新能源电站的“缓冲器”和“利润放大器”;

另一方面,近日刚出台的《新型储能规模化建设专项行动方案(2025—2027年)》进一步指出,到2027年,中国内地新型储能装机目标规模要达到180GW以上,意味着国家将新型储能视为新型电力系统的关键基础设施,有望进一步提升市场对储能行业的信心。

从需求驱动的角度来看,受益于国内外大模型和AI应用的高速发展,AI数据中心(AIDC)等设施的建设量迎来显著增长。由于AIDC对稳定性、电力平顺度等都有明确要求,涉及到复杂的电力处理环节,因此许多厂商正在尝试用储能系统作为备电解决方案,这也意味着未来AIDC有望成为储能市场的重要需求来源,为储能产业的增长注入新的强劲动能。

从技术驱动的角度来看,储能领域的固态电池正在从“实验室故事”快步走向“产业化现实”,其绝对安全、超长寿命以及更高的能量密度使得其具备巨大的潜力与独特价值。

特别是今年以来,固态电池的产业发展频超市场预期,多家头部电池公司在固态电池的生产工艺、设备、良品率等诸多方面有较大突破,不仅表明产业链正在日益成熟,更有望成为低空经济和人形机器人的主要能源供应者,叠加高端新能源车的需求,其远期空间十分广阔。

综上所述,储能行业或许正站在政策、需求和技术三重拐点之上,其投资价值已经从“讲故事”阶段进入了“看业绩”的实质性爆发前夜,长期发展空间巨大,板块投资机会凸显。

如果再结合前文的描述,相较于其他电池指数,我更关注聚焦储能产业链的国证新能源电池指数(980027),跟踪该指数的场内产品有储能电池ETF(159566) ,其自9月以来净流入超过10亿元,规模居同标的ETF第一。

另外,和我一样喜欢做场外投资的小伙伴则可关注该产品的场外联接基金——易方达国证新能源电池ETF联接(A类:021033;C类:021034)。