申万宏源认为,从2024年底以来,国内科技行业正在复刻北美互联网云计算巨头在2022年底开始的进程。AI技术正在带动云景气度向上,形成了一个“资本投入增加—云计算和推荐广告等业务加速—资本再投入”的正向循环。从竞争格局来看,那些具备内部负载(如推荐和助手等丰富场景)、规模效应、自研大模型和自研芯片能力的互联网云厂商,格局更为有利,这也是它们避免同质化竞争、长期提升利润率的关键。交易层面的核心催化上,云景气的核心驱动在2025年第一季度是DeepSeek、通义千问等国产模型的显著进步,而到了2025年第三季度,核心驱动则转向了互联网公司的自研国产芯片。

有机构此前表示,对于中国资产而言,降息更多是起到“锦上添花”的作用,“以我为主”才是核心主线。另一方面,半导体自主可控再次成为市场焦点,模拟、存储及算力ASIC等领域受到关注。百度昆仑芯中标中国移动集采项目,也表明国产AI芯片的商业化正在持续推进。国产AI芯片的应用场景确实在不断拓展,在头部互联网厂商率先落地的国产AI芯片,凭借其先发优势,有望获得更大的发展空间。

我们看到,阿里、百度等科技巨头都在争相自研芯片,AI的热潮正在点燃市场的看涨情绪,恒生科技指数有望借此契机再度向上突破。展望后市,随着美联储降息重启,南向资金有望持续流入港股市场。在内外资共振以及AI叙事回归的双重催化下,恒生科技的估值重构值得期待。

南向资金已经成为港股市场非常重要的增量资金来源。今年以来,南向资金累计净流入已经突破了万亿港元,创下了历史新高,其中对金融、信息技术等行业的配置非常集中。这个趋势看来还会持续,有机构预测2025年全年南向资金的增量可能会超过1.2万亿元,港股市场下半年有望迎来“增量资金市”。

恒生科技指数目前估值也颇具吸引力。它的市盈率(TTM)大约在20倍左右,低于近5年的历史均值,处于历史较低分位。如果盈利增速能够回归到15%的水平,那么指数上行空间可能会超过30%。指数成份股的表现也支撑了这一乐观预期,这些科技龙头公司2024年的营业收入整体增速和归母净利润整体增速都显著超越了港股主板平均水平。

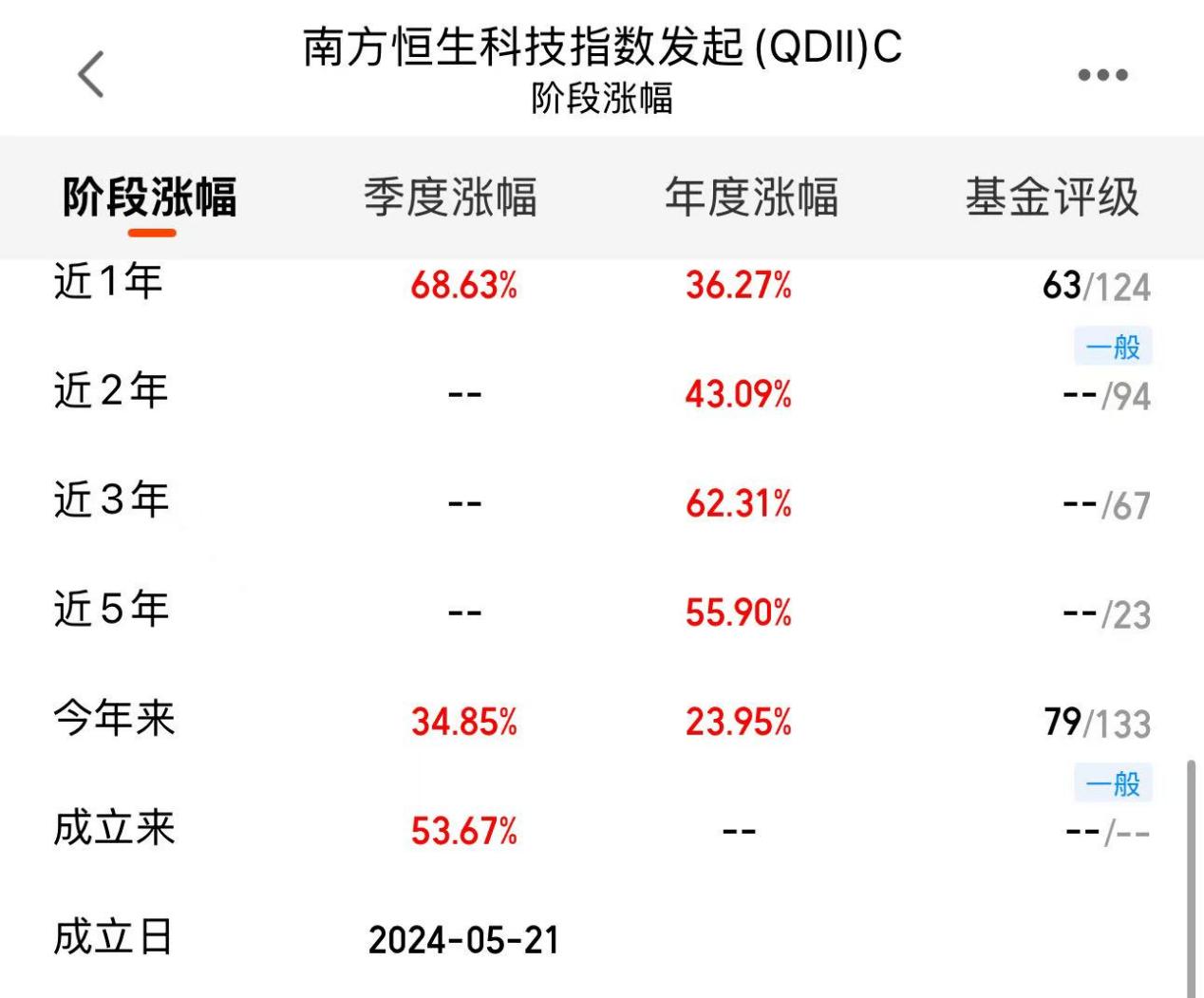

对于投资者来说,想要布局港股科技板块,直接投资个股可能会面临较高的择时和选股难度。$南方恒生科技指数发起(QDII)C$ (020989) 正是这样的利器。它紧密追踪恒生科技指数,主打“三效合一”:效率上一键打包港股科技龙头,避免择时难题;效能上依托基金管理人主动优化能力动态调仓,应对快速轮动;业绩表现亮眼,近1年上涨68.63%,显著跑赢同类。更难得的是,在港股通额度趋紧的当下,该基金仍保持充足申购通道,为投资者预留了布局窗口。

看看后续的市场,我觉得还有不少催化剂值得期待。比如9月份苹果和华为的新品发布可能会带动消费电子产业链回暖,年底前多家AI企业有望发布多模态大模型的升级版本,以及港股通标的扩容的预期也在持续发酵。对于中长期投资者而言,采取“核心+卫星”策略或许是个不错的选择,以南方恒生科技指数发起(QDII)C作为捕捉科技成长红利的核心工具,同时搭配一些其他分散风险的底仓资产。

总的来说,港股科技板块,在AI产业化加速、政策支持加码、以及估值修复需求的多重因素驱动下,未来的表现值得关注。对于普通投资者来说,通过指数基金来参与,或许是一个效率更高、风险也更可控的方式。#三大指数集体调整 A股再迎牛回头?#