特朗普关税政策反复,中国反制措施跟进,全球风险资产宽幅震荡,黄金避险属性再次提升,周三金价再次上攻,COMEX黄金持续走高涨破3300美元/盎司!

美国贸易政策短期或仍有反复可能,中长期来看,美国政治不稳定性显现,其贸易政策对美国自身经济亦带来较大损害,美元信用及国际货币地位或将呈现加速弱化,美债资产安全性同步下降,此背景下黄金的底层储备属性放大趋势或将不变,黄金投资意愿或将持续上升。

黄金表现亮眼,投资者却陷入想布局又担心高位风险的两难抉择,如何破局?

其实,如果我们从资产配置的角度去思考,这个问题就简单多了。 作为大宗商品,黄金通常被认为具有保值功能,与股票债券相关性较低,又具备避险属性,在全球资产配置中有着不可或缺的意义。或许在恰当时机,可以考虑配置一点黄金,作为组合里的压舱石。

$中信保诚全球商品主题(QDII-FOF-LOF)C(OTCFUND|020969)$

为什么是海外黄金?

一、人民币对美元贬值时的汇率溢价

汇率对黄金定价的影响通常较深,投资于海外黄金ETF的QDII基金,一大特色是:人民币换汇出海以美元计价购买黄金ETF。

美国关税落地后,受制于贸易冲突可能导向的出口疲软,人民币或相对容易在政策推动下进入贬值周期。海外黄金不仅有机会捕捉国际金价阶段上涨的收益,还可能享受到汇率转换的额外增益。

例如,当人民币对美元贬值时,QDII基金持有的美元资产换算回人民币后,净值或自然抬升,有望形成“金价+汇率”的双重收益。

相比之下,国内黄金ETF仅挂钩人民币计价的上海金价,收益来源单一,且需承担人民币汇率波动的直接冲击。尤其在当前美联储降息预期升温、全球货币博弈加剧的背景下,QDII基金的汇率对冲属性或更显价值。

二、规避单一市场风险

投资于海外黄金ETF的QDII基金,直接挂钩伦敦金、COMEX黄金期货等全球核心定价基准,覆盖24小时交易市场,通常可以实时响应美联储政策、地缘冲突等国际事件,且一定程度上分散了国内单一市场的风险,避免了单一市场波动对持仓的冲击。

三、灵活的跨市场套利

QDII基金的底层资产与国际市场同步交易,尤其在美股时段(往往是黄金价格波动最剧烈的窗口),有机会实时捕捉价格拐点,而国内黄金ETF受限于A股交易时间,可错失最佳入场时机。QDII基金支持跨市场套利,可能有机会通过国内外金价价差、期货与现货基差等策略增厚收益。

为什么是$中信保诚全球商品主题(QDII-FOF-LOF)C(OTCFUND|020969)$?

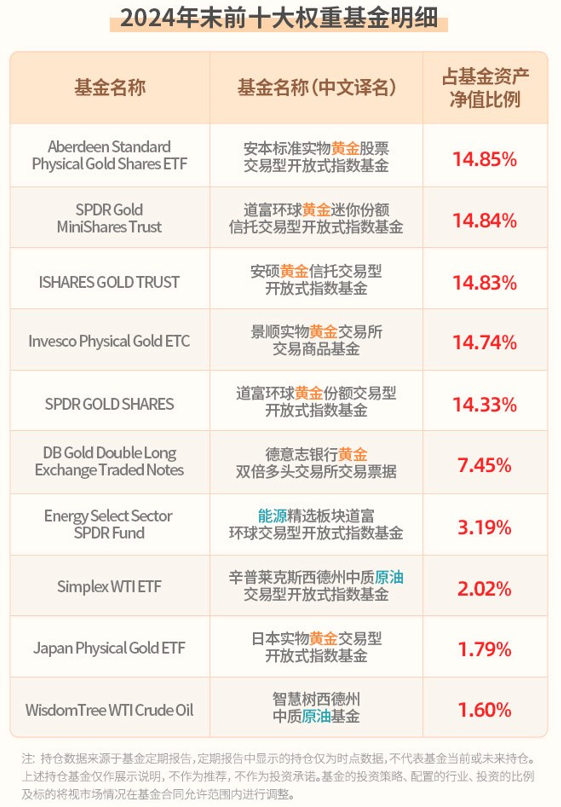

作为一只FOF类QDII产品,$中信保诚全球商品主题(QDII-FOF-LOF)A(OTCFUND|165513)$近几年的重仓ETF大多围绕原油和黄金两大主题。2024年末,全球商品前十大权重基金中,黄金主题ETF占基金资产净值比例达82.83%,原油等能源主题ETF占基金资产净值比例为6.81%。

注:持仓数据来源于基金定期报告,定期报告中显示的持仓仅为时点数据,不代表基金当前或未来持仓

在2021-2024年均取得正收益, 近5年累计收益200.22%,近5年排名同类第1。

业绩已经托管行复核,近5年同类排名1/11,排名来源:中国银河证券,同类指QDII商品基金(A类),截至2025.03.31。

对于希望布局大宗商品但受限于专业门槛的投资者,该产品的QDII-FOF-LOF架构均能较好满足场内和场外投资者的投资需求,特别是在当前QDII产品大规模限购的背景下,该产品也可作为全球资产配置的补充途径。

注:中信保诚全球商品主题(QDII-FOF-LOF),2011/12/20成立,业绩比较基准为标准普尔高盛商品总收益指数。2020年-2024年业绩/基准业绩:-30.02%/-23.72%,43.24%/40.35%,32.31%/25.99,3.92%/-4.27%,22.85%/9.25%。2024/3/15设立C份额(020969),成立日至2024年末业绩/基准业绩15.87%/0.68%。历任及现任基金经理:刘儒明(20130115-20190125)、李舒禾(20111220-20190426)、顾凡丁(20190418-至今)。基金管理人对以上基金的风险等级评级为R4。

以上业绩数据来源基金定期报告。顾凡丁无其他同类在管产品。