一、核心观点

固收市场方面,本周债市整体呈现震荡分化格局。在央行加量续做MLF、跨年资金面超预期充裕的支撑下,短端债券持续走强,1年期国债收益率显著下行;而长债交投情绪则较为纠结,在降准预期、明年超长债供给等消息面以及权益市场波动的扰动下,整体表现胶着。1年期与10年期国债的期限利差走阔至50BP以上。周内LPR维稳、央行货政委Q4例会未对市场形成显著方向指引,债市短暂扰动后重回震荡。年末时点下,市场多空势能均有所收敛,整体交投清淡。全周来看,30y、10y、1y国债收益率分别变化-1bp、1bp、-6bp收于2.22%、1.84%、1.29%。期限利差方面,30y-10y、10y-1y期限利差分别变化0bp、7bp收于39bp、55bp。本周宏观层面的增量信息有限,由降息引发的风险偏好改善仍在持续,黄金、白银、铜等均创出历史新高,整体符合此前我们对于宽松交易的主线逻辑的判断。目前权益市场已走出八连阳行情,预计市场情绪脉冲仍然向上。我们认为当前流动性过于宽松的环境下债市反而不用过于悲观,但债市要走出趋势性行情需看到风险偏好彻底扭转或央行释放进一步宽松信号。总体而言,远端依旧受美国降息周期+大美丽法案驱动全球总需求向上影响,债市上有顶,下有底状态或将延续。

二、资金市场

(一)公开市场操作

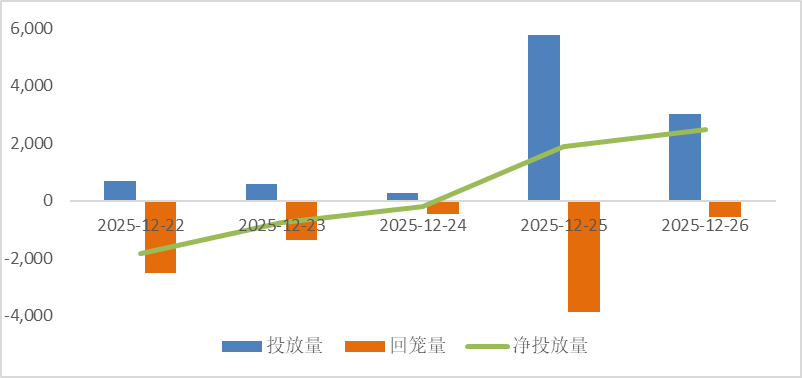

公开市场操作:本周央行进行4227亿元逆回购操作、2100亿元国库现金定存和4000亿元MLF操作,因有4575亿元逆回购、1200亿元国库现金定存及3000亿元MLF到期,整体上实现净投放1552亿元。

图:本周公开市场操作情况

(数据来源:Wind、鑫元基金)

(二)政府债券

政府债发行: 下周国债计划发行0亿元,地方政府债计划发行260亿元,整体净缴款138亿元。

表:12月29日-12月31日政府债发行缴款 单位:亿元

(数据来源:Wind、鑫元基金)

(三)同业存单

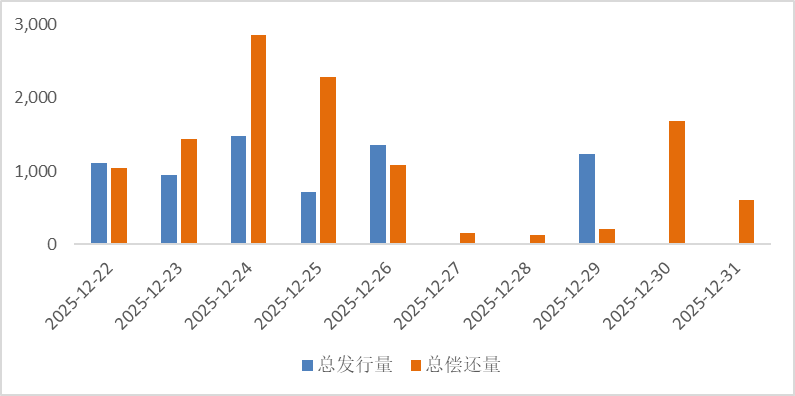

同业存单发行:下周(12月29-31日)存单到期2791亿元,较前一周的8686亿元有所回落。

图:同业存单到期与发行

(数据来源:Wind、鑫元基金)

(四)回购市场

回购市场: 本周资金面整体均衡宽松。前三日央行连续维持净回笼,但资金面宽松不改,DR001由1.27%逐步下到1.26%,R001维持在政策利率下方。25日开始,银行融入7天资金可以跨年,DR007价格快速上行,单日上行10.4BP至1.48%,26日继续上行4BP,收在1.52%。截至周五,R001收于1.35%,较前一周下行0.67BP,R007收于1.53%,较前一周上行1.16BP。

(五)票据利率

票据利率:本周票据转贴市场情绪由买方主导逐步转向卖方主导,利率先下后上。前3日主要大行降价进场配置,利率下行,周四开始大行需求收敛,卖盘出票活跃,票价反弹,全周利率呈现先下行后上涨的态势。

三、债券市场

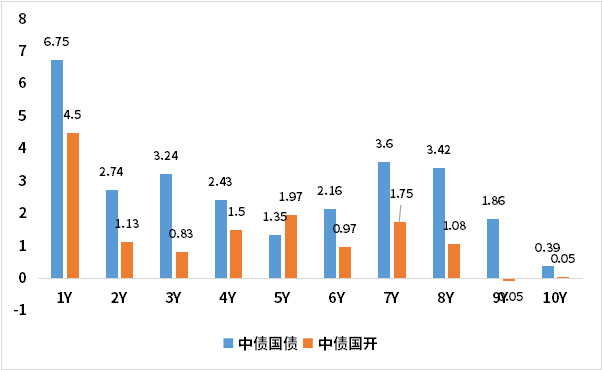

图:本周利率债各期限收益率涨跌幅(BP)

(数据来源:Wind、中债估值、鑫元基金)

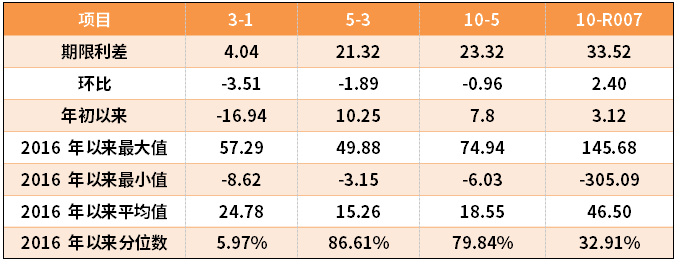

表:中债国债期限利差(2025年)

(数据来源:Wind,最大、最小、平均值区间均为2016年至今)

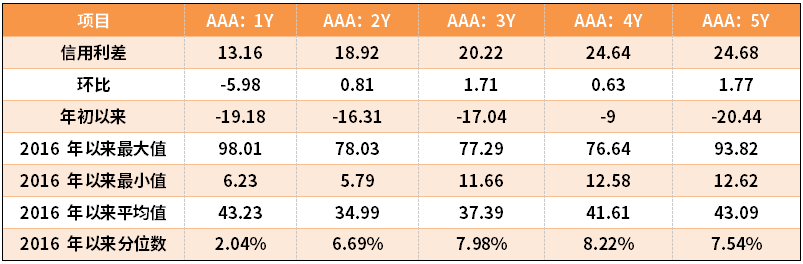

表:中债中短期票据信用利差(2025年12月25日)

(数据来源:Wind,鑫元基金,最大、最小、平均值区间均为2016年至今)

本周利率债各期限收益率集体上行。其中,中债国债1年期收益率上行6.27BP,3年期上行3.24BP,5年期上行1.35BP,10年期上行0.39BP。

长期限高等级票据信用利差短期收窄,长期走阔。中债1年期AAA级中短期票据信用利差收窄5.98BP,中债2年期AAA级中短期票据信用利差走阔0.81BP;中债3年期AAA级中短期票据信用利差走阔1.71BP。

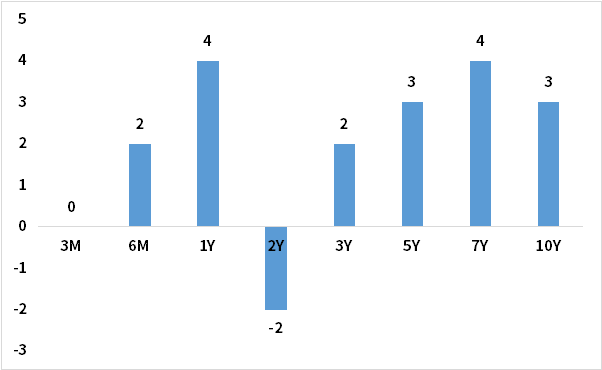

图:本周美债各期限收益率涨跌幅(BP)

(数据来源:Wind,鑫元基金)

本周美债各期限收益率多数上行。全周来看,1年期美债收益率上行4BP,3年期美债收益率上行2BP,10年期美债收益率上行3BP。

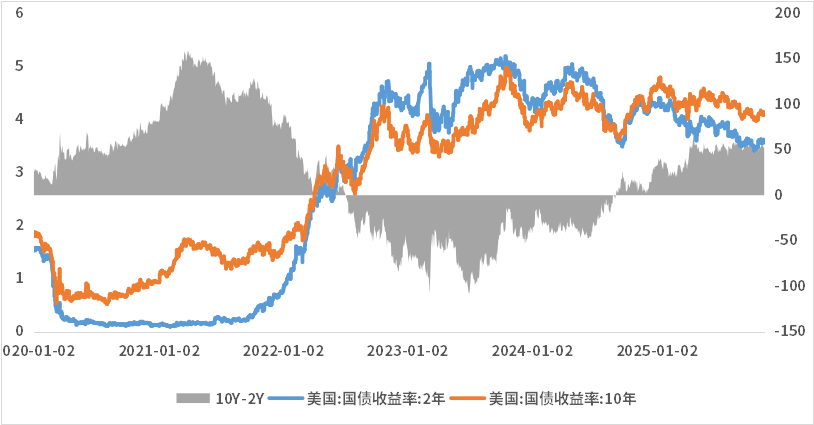

图:10年期和2年期美债收益率走势

(数据来源:Wind、鑫元基金)

四、市场展望及投资策略

债券市场展望和策略

居民资产配置再平衡是当前国内股债主线,只要股市不言顶,赚钱效应就会不断驱动居民财富从债市流向股市,债市就难有趋势性行情。随着中美阶段性的关系缓和以及美联储预防性降息的落地,远端需求在大美丽法案的驱动下,宽松交易的大方向并没有发生变化。但当前国内股市上涨并非业绩驱动,而是宏观及产业叙事配合流动性宽松下的估值驱动行情,换句话而言,估值驱动的行情是有上边际的。但我们认为中期级别拉估值的行情并没有结束,一方面十五五规划落地后政策及产业叙事仍在,市场情绪易受消息面驱动上行;另一方面随着过去3年发行的大量大额存单到期,国内资产强者恒强的特征非常明显,股市依然握有资金面的优势。

本周风险资产涨势明显,主要是宽松交易的延续。值得关注的是以铜、铝为代表的有色金属已经创历史新高,这表明产业以及宏观逻辑的叙事正在向上游资源品扩散,宽松交易依然是资产配置的主线逻辑。国内市场尽管缺乏交易热点,但短期也基本处在跌不动的状态,而部分地产企业展期、大额定存到期等事件也进一步拉开了国内固收资产与权益资产之间的收益差距,驱动资产配置的天平进一步向权益资产倾斜。往后看,国内金融数据同比继续回落容易造成权益市场估值承压,但其中部分原因是去年四季度整体基数较高,预计后续在政府融资的支撑下降幅可控。考虑到中美磋商已达成共识,地缘短期也暂无进一步恶化的现象,海外叙事的逻辑并没有被打破。当前权益市场情绪已接近底部区域,整体处在逢低做多的区间。对应到债市则缺乏明确单边驱动,但当前基本面边际转弱、央行呵护资金面宽松,但强调跨周期调节的情况下,债市仍“上有顶、下有底”,预计继续维持横盘震荡。

策略方面,近期资金面整体均衡偏松,叠加基本面依然偏弱,债市短期顺风条件仍在。但当前机构行为偏离历史较多且交易盘占比明显上升,债市波动有所放大。央行给定1.75%-1.85%区间使得债市上有顶,近期10y债在1.85%以下徘徊,少有冲破也迅速回归,因此关注1.85%关键点位及以上的配置价值。短端方面,受央行态度及操作影响,资金面整体均衡偏松,短端以政策利率为下限,收益博取赔率有限,若市场再度交易降准降息,可能带动中枢下行。长端方面,10y债可能仍将维持“上有顶、下有底”的状态,近期债市扰动要素逐渐落地,交易盘情绪有所改善,多空博弈均衡下债市可能企稳,仍然建议把握1.85%关键点位的配置机会,没有仓位的可考虑配置一定的底仓等待驱动。

#挖掘超额收益#

$鑫元佳享120天持有债券A(OTCFUND|020813)$

$鑫元悦享60天滚动持有中短债A(OTCFUND|014882)$

$鑫元添鑫回报6个月持有期混合C(OTCFUND|017620)$

风险提示

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权, 任何人不得对本报告进行任何形式的发布、复制。