#观点搭子团火热招募中!##热点话茬#

科创板已形成国内最完整的芯片产业生态,截至 2025 年 11 月,科创板上市芯片企业达 83 家,覆盖设计、制造、封测、设备、材料全产业链,总市值达 2.1 万亿元。从研发强度看,科创板芯片公司 2025 年前三季度平均研发投入占比达 19.8%,显著高于 A 股整体的 5.2%,其中中微公司、兆易创新等龙头研发投入占比均超 25%。

政策对科创板芯片企业的扶持力度持续加码。2025 年 7 月上交所修订《科创板上市公司再融资规则》,允许芯片企业以 “研发投入金额” 替代 “净利润” 作为再融资条件,截至 10 月末已有 15 家科创板芯片公司通过该规则完成再融资,合计募资 180 亿元。从盈利质量看,2025 年三季度科创板芯片公司平均毛利率达 38.2%,较 A 股芯片板块平均水平高出 7.5 个百分点,盈利韧性显著。

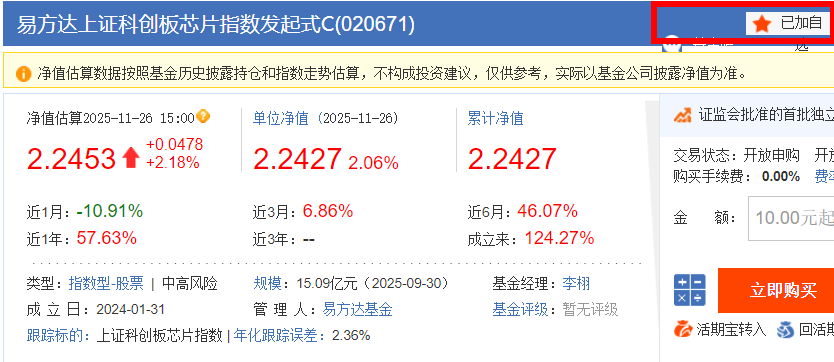

易方达上证科创板芯片指数发起式C

全产业链覆盖,龙头特征显著

指数成分股呈现 “全链布局、龙头主导” 的结构特征,有效捕捉芯片产业的整体成长红利。从产业链分布看,截至 2025 年 11 月,行业权重分布为:半导体设计(35.2%)、半导体设备(22.8%)、晶圆制造(18.5%)、封测(12.3%)、材料及其他(11.2%),覆盖芯片产业全链条,避免单一环节波动对指数的冲击。

前十大成分股均为各细分领域龙头企业,具备较强的行业定价权与技术壁垒。其中中芯国际(权重 12.3%)为国内最大晶圆制造企业,2025 年三季度 14nm 工艺产能利用率达 98%,净利润同比增长 15.2%;中微公司(权重 8.5%)在刻蚀设备领域打破国外垄断,2025 年海外营收占比提升至 35%;兆易创新(权重 7.2%)存储芯片出货量全球排名第八,NOR Flash 市场份额达 19%。从盈利表现看,2025 年机构一致预期显示,前十大成分股净利润同比增长 28.5%,较科创板芯片企业整体增速高出 6.2 个百分点。

从市值分布看,指数以中大盘股为主,兼顾成长性与稳定性。成分股中市值超 500 亿元的大盘股有 18 只,占比 36%,合计权重 62.5%;市值 100-500 亿元的中盘股有 27 只,占比 54%,权重 35.8%;小盘股仅 5 只,占比 10%,权重 1.7%。这种市值结构既规避了小盘股的高波动风险,又通过中盘股配置获取成长收益,2025 年以来大盘成分股贡献了 65% 的指数涨幅,中盘股贡献 32%,小盘股仅贡献 3%。