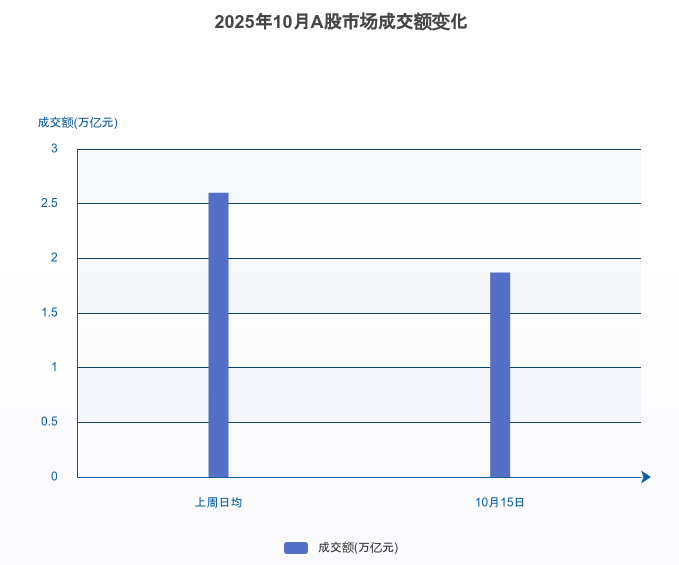

我在#热点快闪:成长板块何时修复?#选择了“板块三季报业绩超预期?”2025年10月A股市场进入高位震荡期,前期高估值科技股承压调整,反映市场正在经历交易过热压力的集中释放过程。此次调整的显著特征是日均成交额从上周的2.6万亿元大幅回落至1.87万亿元,缩量幅度接近30%,表明前期过度亢奋的交易情绪正在回归理性。从流动性角度看,这种缩量调整属于高位正常回调范畴,并未出现流动性枯竭的极端情况,为市场后续修复保留了基础条件。

此次调整的触发机制与投资者行为变化密切相关。市场呈现明显的"高低切换"特征,资金从高位科技股流向相对低位的价值股,这种轮动模式反映出投资者风险偏好的阶段性调整。从情绪面来看,交易热度的下降与新闻情绪指标的转变形成共振,前期过度乐观的市场预期正在向更加均衡的方向修正。

当前成长板块的交易拥挤度并未出现极端化特征,为估值修复提供了必要的市场空间。尽管2025年10月光模块板块曾出现单日涨幅超4%的领涨行情,但跟踪创业板人工智能指数的ETF产品规模为36亿元,近一个月日均成交额10亿元,整体资金规模仍属合理区间。从产能维度观察,头部厂商产能利用率虽超120%,订单量同比增长45%,但2025年全球800G/1.6T光模块市场规模预计同比增37%,中国企业在高端光模块市占率突破35%,供需关系仍处于紧平衡而非过度透支状态。

从需求远景看,2025年中国智能算力规模将达1037.3 EFLOPS,2023-2028年复合增长率高达46.2%,远超通用算力18.8%的增速。2026年全球数据中心投资规模预计突破5000亿美元,其中超算中心与AI专用网络占比显著提升,将直接拉动800G/1.6T光模块需求。在政策与技术的双轮驱动下,成长板块的长期成长通道不仅清晰,且正处于加速扩张期。

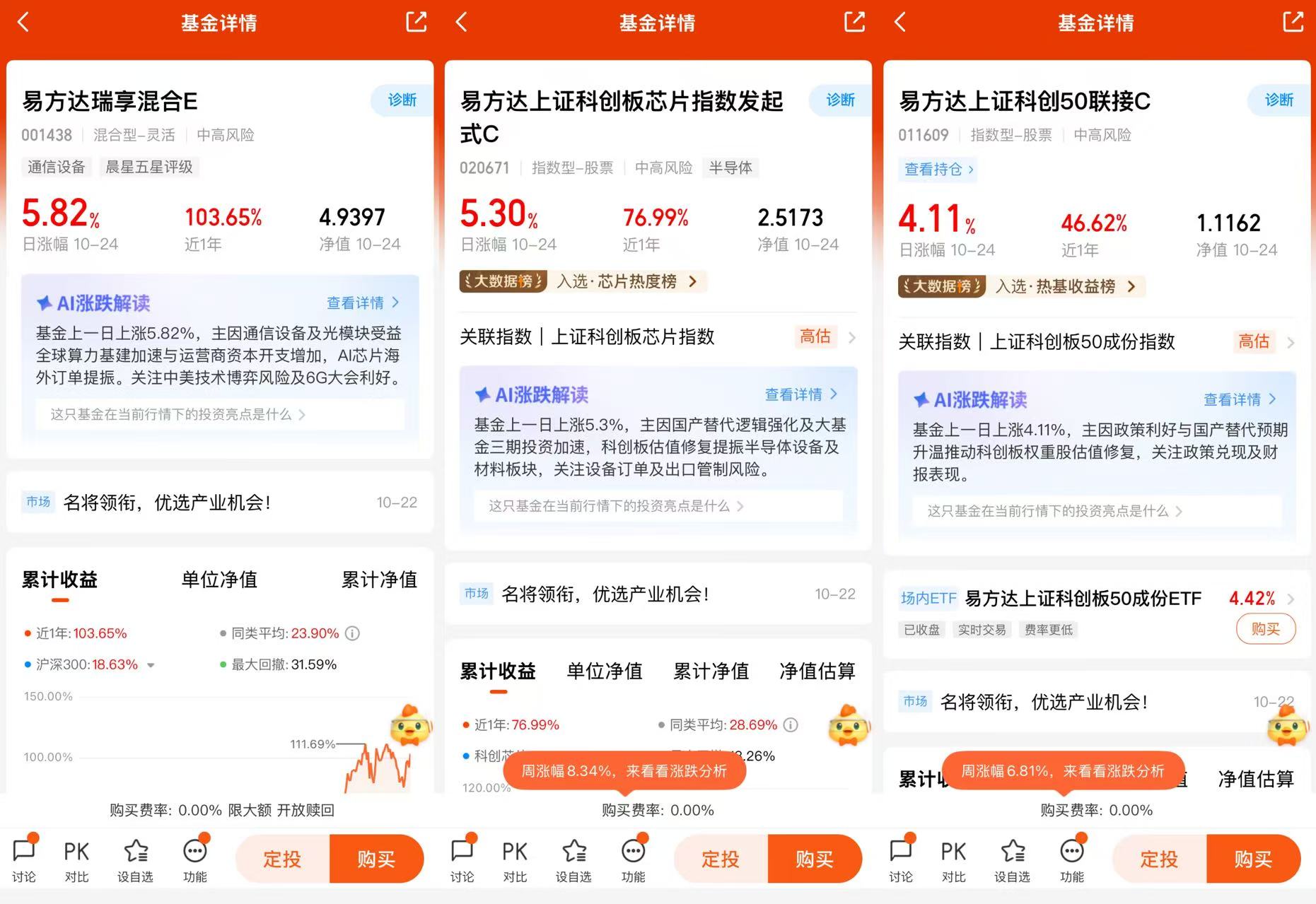

易方达上证科创板芯片指数发起式C基金的投资价值

易方达上证科创板芯片指数发起式C基金紧密跟踪上证科创板芯片指数,投资范围覆盖科创板芯片产业链的优质企业,包括芯片设计、制造、设备等核心环节。基金通过不低于90%的资产净值投资于指数成分股,充分捕捉行业增长机遇。作为被动指数基金,其投资策略清晰透明,持仓集中于科创板芯片领域,避免主动选股偏差,适合作为科技板块的配置工具。

其标的指数——上证科创板芯片指数从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为样本,以反映科创板代表性芯片产业上市公司证券的整体表现。该指数前十大权重股包括中芯国际(9.9%)、海光信息(10.14%)、中微公司(8.98%)、寒武纪(7.89%)、澜起科技(7.8%)等,集中于信息技术行业(占比97.85%),体现高度聚焦半导体产业链核心环节的特征。基金前十大重仓股与指数成分股高度重合,包括中芯国际(9.69%)、海光信息(9.63%)、寒武纪(9.11%)、澜起科技(7.61%)、中微公司(6.46%)等芯片产业链龙头企业,显示基金持仓结构与芯片产业景气周期高度协同。

在AI算力需求与国产自主可控双重驱动下,半导体行业结构性机会凸显。2025年全球AI芯片市场需求持续增长,但本土高算力AI芯片自主可控水平偏低,美国对我国自研AI芯片的晶圆代工服务实施断供,产业链自主可控尤为紧迫。国内成熟制程半导体具备成本优势,国产半导体份额将持续提升,中芯国际、华虹公司、中微公司、北方华创等国产半导体企业将直接受益。

基金标的指数覆盖芯片全产业链,成分股分散于上游材料与设备、中游设计与制造、下游封装测试等环节,能够较好反映行业全貌。科创芯片指数具备20%涨跌幅限制,向上修复弹性在同行业指数中最强,历史上多次芯片行情中表现突出,924至今最大涨幅达186.5%,适合在波动市况下捕捉快速反弹机会。这表明该基金不仅与产业景气周期高度匹配,且具备显著弹性优势,能够有效捕捉成长风格修复行情。

在当前成长风格回调背景下,上证科创板芯片指数近一个月下跌3.18%,近三个月下跌10.39%,年至今下跌20.14%,反映芯片产业近期处于回调态势。易方达上证科创板芯片指数发起式C基金最新净值为2.5173元,近一年涨幅为76.99%,近3月涨幅为55.06%,属于股票型中高风险基金,波动特征显著。基金近一年年化收益率达76.99%,显著高于同类平均28.32%,但年化波动率达41.60%,高于其他同类指数,需要在建仓过程中严格控制回撤风险。

科创板作为中国科技创新企业的主阵地,叠加芯片行业国产替代加速和政策支持,长期成长性明确。基金通过聚焦高景气赛道,有望分享行业增长红利。作为指数基金,易方达上证科创板芯片指数发起式C基金的费率相对主动管理型产品更低,适合长期持有。同时,基金规模适中,流动性良好,能够满足投资者的交易需求。@易方达基金