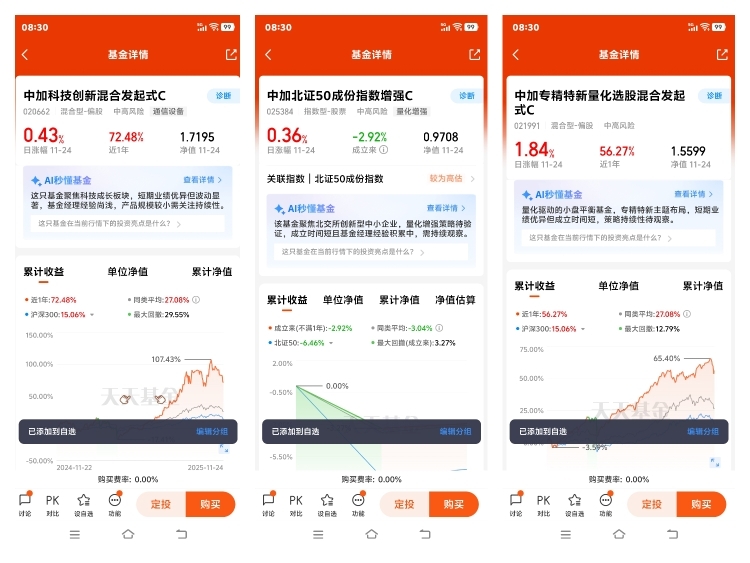

#如何选择小登资产# 在全球科技竞争加剧与国内产业升级提速的双重背景下,硬科技领域已成为资本市场长期关注的核心主线。当前A股科技板块历经多轮震荡调整,估值逐步回归合理区间,叠加政策扶持加码、技术突破密集落地、资金布局迹象凸显的三重利好,正迎来难得的低位布局机遇。$中加科技创新混合发起式C$ (020662)作为聚焦机器人、AI算力、半导体国产替代等核心方向的主题基金,凭借精准的赛道定位与专业的管理能力,为投资者把握科技产业红利提供了高效配置工具。

政策层面的系统性支持为基金持仓赛道筑牢发展根基,形成持续的政策红利释放期。国家层面已将科技自主创新上升至战略高度,设立600亿元人工智能产业基金,重点扶持算力芯片、AI基础设施等关键领域,“东数西算”工程持续优化全国算力布局,为AI算力产业提供了广阔的发展空间。在半导体领域,国家大基金三期累计投资规模已突破5000亿元,重点投向先进制程、存储芯片、半导体设备等“卡脖子”环节,推动国产替代进程加速。地方政府同样跟进发力,武汉设立百亿级人形机器人产投母基金,对创新实验室给予最高6000万元支持,北京、上海、浙江等地将人形机器人、具身智能纳入重点产业支持清单,形成全国协同推进的政策氛围。这种从国家到地方的政策“组合拳”,为基金聚焦的三大核心赛道提供了稳定的发展环境与资金支持。

产业端的技术突破与商业化落地形成共振,为基金增长注入强劲动能。AI算力领域已进入需求爆发式增长阶段,全球AI芯片市场规模2025年预计达1500亿美元,中国市场增速高达112%,远超全球平均水平。随着大模型向多模态、行业化深度演进,云端算力需求呈指数级增长,国内互联网巨头纷纷追加千亿级算力基建投入,同时端侧AI芯片在智能汽车、AI眼镜等终端的应用快速渗透,带动相关产业链需求激增。在国产替代浪潮推动下,AI芯片技术差距持续缩小,性能已逼近国际主流水平,软件生态逐步完善,从“可用”向“好用”跨越的拐点已至。

机器人赛道正迎来量产元年的关键节点,产业发展进入加速期。经过多年技术积累,国内人形机器人核心部件国产化率已超过70%,控制器、传感器等关键部件实现订单落地或小规模样品交付,为规模化量产奠定基础。2025年作为行业公认的“量产元年”,国际巨头与国内企业纷纷加速产能布局,目标从千台级向万台级交付迈进,应用场景也从工业制造拓展至采矿、应急救援等特殊领域,市场规模有望复制新能源汽车的爆发式增长路径。半导体产业则呈现周期复苏与技术创新的双重利好,成熟制程国产化率已超60%,12英寸大硅片、KrF光刻胶等关键产品实现批量供应,晶圆厂产能利用率维持95%以上高位,存储器价格进入上涨通道,全产业链进入业绩兑现期。

当前科技板块的震荡调整,恰恰为长期投资者提供了难得的估值洼地。从估值水平看,中证半导体指数核心标的仍处于历史估值中枢下方,AI应用端估值处于近三年低位,机器人作为新兴赛道,估值尚未完全反映量产预期与成长潜力。这种估值与成长性的错配,使得优质科技资产的投资性价比显著提升。基金经理秉持“望远镜+显微镜”的投资理念,用“望远镜”前瞻性把握产业趋势,提前布局高增长赛道,用“显微镜”筛选研发投入高、竞争壁垒强的优质企业,通过均衡配置芯片设计、制造、设备材料等环节,以及算力基建、机器人核心部件、半导体替代等细分方向,既保证了上行周期的弹性,又通过行业分散降低了单一赛道波动风险。

对于普通投资者而言,直接参与科技个股投资面临技术壁垒高、波动风险大等难题,而$中加科技创新混合发起式C$ 通过专业的产业链穿透式布局,有效解决了这一痛点。基金94.61%的股票仓位聚焦硬科技领域,同时具备零申购费、低管理费的费率优势,C类份额的灵活设计更适合普通投资者分批布局或定投。在当前政策、产业、资金三重共振的背景下,机器人、AI算力、半导体国产替代等赛道的长期增长逻辑清晰,而板块的短期调整正是布局的良好时机。投资者通过该基金参与科技赛道投资,既能规避个股选择风险,又能充分享受科技产业升级带来的长期红利,是震荡市中配置硬科技资产的优质选择。@中加基金