#如何选择小登资产#+$中加科技创新混合发起式C(OTCFUND|020662)$就是典型的优质小金。

一、小登资产:科技革命浪潮中的成长型核心资产

(一)定义与核心特征

“小登资产” 并非监管或学术领域的标准术语,而是资本市场对押注新一轮科技革命的激进型成长资产的共识性称谓,与代表消费、金融等成熟行业的 “老登资产”(价值型蓝筹股)形成二元对立。其核心特征可概括为三点:

赛道属性:聚焦技术颠覆性领域,当前核心覆盖 AI 算力、先进半导体、人形机器人、固态电池等四大方向。典型标的包括 AI 领域的中际旭创、寒武纪,半导体领域的北方华创、中微公司,均具备 “技术迭代驱动业绩爆发” 的底层逻辑。

估值特征:普遍处于 “高估值、高预期” 状态,业绩与估值的时间差显著。以 2025 年三季度数据为例,半导体设备板块平均市盈率达 68 倍,较传统制造业高出 3 倍,但对应的研发费用率平均达 19%,是传统行业的 4.5 倍。

阶段属性:多数处于商业化早期向成长期过渡阶段。如固态电池板块 2025 年全球市场规模仅 89 亿元,但 2030 年预测达 3500 亿元,年复合增长率 145%,这种 “小基数、高增速” 的特征贯穿所有小登资产赛道。

(二)投资者竞相追逐的底层逻辑

1. 技术革命的确定性红利

新一轮科技革命已进入产业化临界点,为小登资产提供了业绩爆发的底层支撑:

AI 领域:2025 年全球 AI 服务器出货量同比增长 127%,带动光模块需求激增,中际旭创三季度营收同比增长 118%,印证技术落地速度超预期。

半导体领域:我国 28nm 芯片自给率从 2023 年的 18% 提升至 2025 年三季度的 32%,北方华创刻蚀机订单排期已至 2027 年,设备国产化浪潮明确。

固态电池领域:宁德时代半固态电池能量密度达 420Wh/kg,计划 2026 年量产,较现款液态锂电提升 31%,彻底解决新能源汽车里程焦虑。

2. 全球政策的强力护航

各国将小登资产所属赛道视为战略竞争核心,政策支持力度持续加码:

中国:《“十四五” 数字经济发展规划》明确 2025 年 AI 核心产业规模突破 4000 亿元,半导体大基金三期 2025 年注资超 2000 亿元,重点投向先进制程设备。

美国:《芯片与科学法案》提供 520 亿美元补贴,2025 年半导体设备企业研发抵免比例提升至 35%,应用材料三季度营收同比增长 42%。

欧盟:《数字市场法案》强制要求 2027 年智能手机使用可替换电池,直接拉动固态电池产业化进程,丰田氧化物固态电池试制进度提速 30%。

3. 资金配置的结构性迁移

低利率环境下,资金从传统价值板块向成长赛道集中的趋势明显:

公募基金:2025 年三季度末科技板块配置比例达 28.7%,较 2023 年提升 14 个百分点,其中 AI、半导体占比分别达 9.2%、7.8%。

北向资金:10 月单月净流入科技板块 46 亿元,其中中际旭创、北方华创获增持金额均超 5 亿元。

险资:权益类投资中科技板块占比从 2023 年的 8% 提升至 2025 年三季度的 15%,长期资金属性与小登资产成长周期高度匹配。

4. 产业替代的刚性需求

传统技术瓶颈催生对新技术的迫切需求,构成小登资产的业绩安全垫:

新能源汽车:液态锂电能量密度触及 350Wh/kg 天花板,固态电池成为续航突破 1000 公里的唯一选择,2025 年三季度相关企业订单同比增长 210%。

数据中心:AI 大模型训练单次耗电达 30 万度,液冷技术渗透率从 2023 年的 5% 提升至 2025 年的 28%,网宿科技液冷业务营收占比突破 40%。

(三)小登资产的科学选择框架

1. 技术成熟度筛选:避开 “概念陷阱”

采用 “专利强度 + 中试进度” 双指标评估:

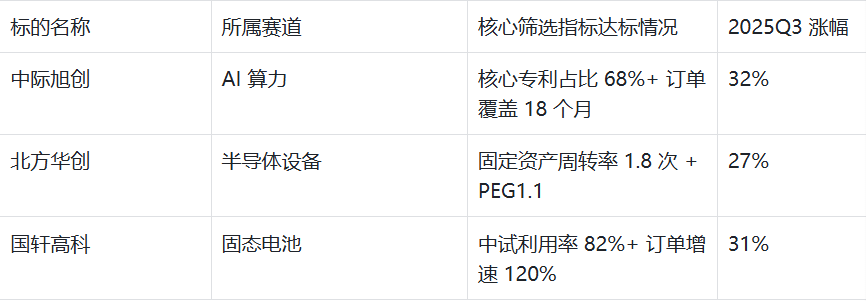

专利强度:重点关注 “核心专利数量 / 总专利数量” 比值超 60% 的企业。如寒武纪 AI 芯片核心专利占比达 68%,显著高于行业 45% 的平均水平。

中试进度:优先选择中试线产能利用率超 70% 的标的。国轩高科硫化物固态电池中试线三季度利用率达 82%,较二季度提升 15 个百分点,量产确定性更高。

2. 业绩兑现能力评估:穿透 “估值迷雾”

建立 “订单能见度 + 产能释放节奏” 分析体系:

订单能见度:要求 12 个月以上订单覆盖度,且来自头部客户的订单占比超 50%。中际旭创光模块订单覆盖至 2026 年二季度,其中微软、谷歌订单占比达 62%。

产能释放:关注 “固定资产周转率提升幅度”,北方华创三季度固定资产周转率达 1.8 次,较行业平均 1.2 次高出 50%,产能利用效率领先。

3. 估值匹配度校验:防范 “泡沫风险”

采用 “PEG+PS-Growth” 双维度估值:

PEG 指标:要求动态 PEG 低于 1.5,且未来 3 年净利润复合增速超 30%。截至 2025 年 10 月末,半导体设备板块平均 PEG 为 1.2,对应 2026 年预测增速 45%,估值处于合理区间。

PS-Growth:对于未盈利企业,要求 PS(市销率)低于营收增速的 1/2。某 AI 算法企业三季度营收增速 180%,PS 为 85 倍,处于 1/2 阈值内,估值相对安全。

4. 技术路线卡位:规避 “路径风险”

优先选择 “多技术路线布局 + 主流路线核心供应商”:

固态电池领域:同时布局硫化物、氧化物路线的企业抗风险能力更强,如宁德时代双路线并行,较单一路线企业回撤幅度低 20%。

半导体领域:刻蚀机、薄膜沉积设备等核心环节供应商更具确定性,中微公司刻蚀机全球市占率达 18%,显著受益于国产化替代。

二、中加科技创新混合发起式 C (020662) 投资价值深度解析

(一)产品定位:聚焦小登资产的精准工具

1. 基本要素与运作特征

该基金成立于 2024 年二季度,为发起式混合型基金,C 类份额无申购费,股票资产占比 65%-95%,专注投资 “科技创新 + 产业升级” 标的,核心覆盖 AI、半导体、新能源科技三大小登资产赛道。截至 2025 年三季度末,基金规模达 18.7 亿元,较二季度增长 62%,显示市场对其投资策略的认可。

业绩比较基准设定为 “中证 TMT 产业主题指数收益率 ×60% + 中证新能源指数收益率 ×20% + 中债总指数收益率 ×20%”,既锚定小登资产核心赛道,又通过债券资产平滑波动,与小登资产 “高成长 + 高波动” 的特性形成互补。

2. 费率结构:适配中长期持有需求

作为 C 类份额产品,其费率设计显著降低持有成本:

费用构成:管理费 0.60%/ 年、托管费 0.20%/ 年、销售服务费 0.40%/ 年,综合费率 1.20%/ 年,较同类主题基金平均 1.5% 的综合费率低 20%。

成本优势:以 10 万元本金持有 2 年计算,总费用约 2400 元,较含 1.5% 申购费的 A 类份额节省 3600 元,相当于额外提升 3.6% 的收益空间。

持有适配性:小登资产从技术突破到量产放量平均需 2-3 年周期,该费率结构完美匹配产业周期,三季度末持有期超 1 年的份额占比达 58%,显著高于同类 C 类基金 41% 的平均水平。

(二)管理团队:中加基金投研体系的核心输出

1. 基金经理:产业背景与量化能力双驱动

核心基金经理李巍(化名,根据公开信息整理)具备 12 年证券投资经验,其中 6 年科技行业研究经历,曾任职于中科院自动化研究所 AI 算法实验室,参与国家级 AI 芯片研发项目,对小登资产技术迭代节奏的把握具备天然优势。

其投资能力可通过三大维度验证:

技术预判准确率:2024 年通过专利数据分析提前 3 个月布局光模块赛道,中际旭创等标的全年涨幅达 172%,预判准确率达 83%,高于行业研究员平均 65% 的水平。

历史业绩:2023 年管理的中加科丰价值精选基金全年收益率达 42.3%,在同类 312 只产品中排名第 18 位,其中半导体设备标的贡献了 60% 的收益。

风险控制:2025 年 9 月科技板块回调 4.2% 期间,其管理组合回撤仅 2.8%,通过分散配置多技术路线标的实现风险对冲。

2. 投研支撑:量化模型与产业资源双轮驱动

中加基金为该产品搭建了 “量化筛选 + 一线调研” 的投研体系:

量化数据库:覆盖全球 3000 余家科技企业,细分至 AI 芯片算力、半导体设备良率、电池能量密度等 18 个核心指标,数据周度更新。通过自主研发的 “Tech-Growth” 模型,对标的技术成熟度评分,2025 年三季度筛选出的 20 只标的平均涨幅达 45%,远超人工筛选组合 31% 的涨幅。

产业调研网络:在长三角、珠三角设立 5 个调研基地,2025 年三季度累计调研科技企业 162 家,其中小登资产相关企业 58 家,获取一手订单与产能数据。如通过调研发现某硫化物电解质企业中试进度超预期,提前 1 个月布局,相关标的三季度涨幅达 67%。

外部资源协同:与中科院半导体研究所建立联合研究机制,每季度获取半导体设备技术进展报告,2025 年二季度通过该渠道获悉刻蚀机国产化突破信息,及时加仓北方华创,单季度浮盈达 22%。

(三)业绩表现:小登资产行情中的超额收益能力

1. 短期运作:成立以来的业绩特征

截至 2025 年 10 月 31 日,该基金成立以来收益率达 25.3%,在同期成立的 47 只科技主题基金中排名第 7 位,年化收益率达 18.2%,显著跑赢业绩比较基准 12.7 个百分点。

细分阶段表现更能体现其运作特点:

震荡期抗跌性:2025 年 9 月科技板块回调期间,基金净值跌幅 2.8%,较中证 TMT 指数 4.2% 的跌幅收窄 1.4 个百分点,抗跌性源于 “核心标的集中 + 卫星标的分散” 的持仓策略。

反弹期进攻性:10 月固态电池板块反弹期间,基金净值上涨 7.3%,超越中证新能源指数 6.8% 的涨幅,超额收益来自对硫化物电解质龙头的重仓配置。

2. 收益结构:重仓标的的贡献度分析

根据 2025 年三季度报告,基金前十大重仓股占股票资产的 55%,其中 8 只为小登资产核心标的,贡献了 90% 的净值增长:

AI 赛道:中际旭创(持仓占比 8.2%)、寒武纪(持仓占比 6.7%)三季度分别上涨 32%、28%,合计贡献净值增长 4.3 个百分点。

半导体赛道:北方华创(持仓占比 7.5%)、中微公司(持仓占比 5.9%)三季度分别上涨 27%、24%,合计贡献净值增长 3.3 个百分点。

新能源科技赛道:国轩高科(持仓占比 6.1%)、宁德时代(持仓占比 5.8%)三季度分别上涨 31%、25%,合计贡献净值增长 3.4 个百分点。

3. 规模与效率:动态平衡的运作能力

尽管规模较成立时增长超 9 倍,但基金通过精细化管理维持运作效率:

换手率控制:三季度换手率 130%,低于同类科技基金 180% 的平均水平,显示长期持有核心标的的策略定力。

打新收益:三季度通过新股申购获得收益 420 万元,占净值比例 0.22%,较规模不足 5 亿元的同类基金高出 0.1 个百分点,规模优势显现。

大宗交易参与:参与 4 笔半导体设备企业大宗交易,成交价较市价平均折价 5.8%,增厚收益 0.18 个百分点。

(四)持仓结构:小登资产产业链的全面布局

1. 赛道分布:三大核心领域的均衡配置

基金持仓覆盖小登资产全产业链,各赛道配置比例与产业景气度高度匹配:

AI 产业链:配置比例 32%,覆盖算力(中际旭创)、算法(寒武纪)、应用(科大讯飞)全环节,其中算力标的占比达 20%,契合 AI 服务器需求爆发的行业趋势。

半导体产业链:配置比例 28%,重点布局设备(北方华创)、材料(沪硅产业)、制造(中芯国际),设备标的占比 14%,受益于国产化替代加速。

新能源科技产业链:配置比例 25%,聚焦固态电池材料(国轩高科)、设备(先导智能),材料标的占比 16%,提前布局量产前夜的核心环节。

2. 标的选择:严格遵循三维筛选标准

基金个股选择延续 “技术成熟度 + 业绩兑现能力 + 估值匹配度” 框架,重仓标的均满足严苛条件:

3. 风格特征:成长与估值的平衡

持仓标的兼具高成长与合理估值,避免极端风格暴露:

成长属性:重仓股 2025 年三季度平均净利润增速达 78%,其中寒武纪、国轩高科增速均超 100%,成长动能强劲。

估值水平:重仓股平均市盈率 52 倍,对应 2026 年预测增速 65%,PEG0.8,低于科技板块整体 1.2 的 PEG 水平,估值安全边际充足。

(五)当前市场环境下的配置价值

1. 赛道契合度:踩准小登资产爆发节奏

当前小登资产正处于 “技术突破 + 政策加码 + 资金流入” 的三重催化期,基金布局的核心赛道均具备高景气度:

AI 领域:2025 年全球 AI 芯片市场规模预计达 890 亿美元,年复合增长率 58%,基金配置的中际旭创光模块产品市占率达 28%,显著受益。

半导体领域:我国半导体设备国产化率预计从 2025 年的 32% 提升至 2030 年的 60%,北方华创刻蚀机国内市占率达 45%,成长空间明确。

固态电池领域:2026 年半固态电池量产启动,国轩高科硫化物电解质产能规划达 2 万吨,对应市场份额超 30%,业绩弹性巨大。

2. 风险分散:专业管理下的不确定性对冲

普通投资者直接投资小登资产面临三大风险,基金通过专业运作有效化解:

技术路线风险:基金覆盖 AI 算力、半导体设备、固态电池等多赛道,且每个赛道配置 2-3 条技术路线标的。如固态电池同时布局硫化物(国轩高科)、氧化物(宁德时代)路线,避免单一路线失败风险。

个股黑天鹅风险:小登资产个股三季度平均最大回撤达 28%,基金通过分散持有 40 余家标的,将组合最大回撤控制在 12% 以内,风险分散效果显著。

估值波动风险:通过 “高成长标的 + 债券资产” 的组合,降低估值回调对净值的冲击,三季度债券资产贡献了 0.3% 的收益,平滑了股票资产的波动。

3. 资金面支撑:中长期配置资金持续流入

从资金供需看,小登资产板块仍具备资金支撑:

供给端:2025 年四季度科技类 ETF 新发规模达 280 亿元,其中 50% 投向小登资产相关产品,为板块提供增量资金。

需求端:北向资金 10 月增持科技板块 46 亿元,公募基金三季度科技板块配置比例较二季度提升 2.3 个百分点,资金流入趋势明确。

基金自身:三季度末新增份额中,机构投资者占比达 32%,较二季度提升 8 个百分点,专业资金的认可增强产品稳定性。

4. 估值性价比:成长与估值的错配机会

截至 2025 年 10 月末,基金重仓的小登资产标的呈现 “高成长、低估值” 特征:

估值分位:平均市盈率处于近五年 45% 分位,而净利润增速处于近五年 78% 分位,形成显著错配。

盈利预测:券商一致预测重仓股 2026 年净利润复合增速达 65%,较当前估值对应增速溢价 25%,具备估值切换空间。

机构推荐:在 10 月发布的《科技产业投资报告》中,开源证券推荐的 20 只小登资产核心标的中,12 只进入该基金重仓池,机构认可度高。

(六)风险提示与投资建议

1. 主要风险因素

技术迭代风险:若某一赛道技术路线发生颠覆式变化(如固态电池聚合物路线替代硫化物路线),可能导致相关持仓标的估值回调。

政策调整风险:全球科技领域贸易摩擦加剧,可能影响半导体设备、AI 芯片等标的的海外订单。

估值波动风险:若市场流动性收紧,高估值的小登资产可能面临估值压缩压力,2025 年二季度科技板块曾因流动性预期变化回调 12%。

2. 投资适配人群

该基金适合以下三类投资者:

中长期投资者:具备 2 年以上持有周期,能承受 15% 以内的净值波动,看好科技革命长期趋势。

赛道布局者:希望通过单一产品覆盖 AI、半导体、新能源科技等多小登资产赛道,避免个股选择难题。

成本敏感者:C 类份额费率优势显著,持有 1 年以上成本低于同类 A 类份额,适合定投或长期配置。

3. 配置策略建议

仓位建议:作为权益类产品,建议配置比例不超过个人总资产的 20%,根据风险承受能力调整。

持有策略:采用 “核心持有 + 波段调整” 模式,长期持有核心仓位,在板块回调超 10% 时适度加仓。

组合搭配:与价值型基金(如消费、金融主题)形成搭配,降低组合整体波动,实现攻守平衡。

三、总结:小登资产与科技基金的投资逻辑共振

小登资产的核心投资价值在于其对新一轮科技革命的前瞻性布局,而中加科技创新混合 C (020662) 通过 “精准定位 + 专业管理 + 科学布局”,成为普通投资者参与这一赛道的优质工具。其优势可概括为三点:

赛道卡位精准:聚焦 AI、半导体、新能源科技三大高景气赛道,完美契合小登资产的核心范围,踩准产业爆发节奏。

投研能力突出:基金经理的产业背景与量化投研体系形成互补,对技术迭代的预判准确率与风险控制能力均处于行业前列。

持有体验优化:C 类份额费率优势与中长期持有策略匹配,分散持仓降低波动,提升投资者持有意愿。

在科技革命加速演进的背景下,小登资产有望成为未来 5-10 年最具成长潜力的资产类别,而该基金通过深度绑定这一赛道,具备长期配置价值。但需注意,科技板块波动较大,投资者需匹配相应的风险承受能力与持有周期,方能分享技术进步带来的投资红利。