尽管周末时有所准备,但看到开盘的一抹绿色,心里依然哇凉哇凉!

今天早盘,几大主流指数均大幅低开。上证指数下跌2.49%恰好开在3800点,科创50下跌2.96%,创业板指下跌4.44%。仅稀土永磁、生物育种等少数概念开红,消费电子代工、锂电、PEEK材料、光模块、储能等,前期表现领先的板块大幅低开。

大幅低开的原因,想必大家心里也都清楚,主要还是突发的关税事件。于是,有些人就联想到今年4月7日(也是星期一)行情。同样的叙事情节之下,那天上证指数收跌7.34%,沪深300收跌7.05%,创业板指收跌12.50%,北证50收跌17.95%,远比今天开盘还要惨烈。

不过,随后的短线反弹也是大快人心,至今有些人还在后悔没有果断布局!

Wind统计显示,今年4月8日-5月14日区间,科创200上涨19.69%,创业板50上涨17.50%,中证2000上涨16.92%,中证A500上涨10.17%;成长板块反弹尤其给力,SW国防军工上涨16.18%,SW机械设备上涨15.05%,SW计算机上涨14.71%,SW通信上涨14.53%,而农林牧渔、煤炭、建筑材料、食品饮料等,传统价值板块相对滞后。

今天虽然开盘不太理想,但是科创芯片板块却逆势拉升,早盘科创50一度上涨近1.50%。本轮回调主要也是情绪扰动所导致,那么4月7日的“黄金坑”剧情,这次是否还会演绎?眼下的A股市场,与4月7日又有何不同呢?

整体估值明显抬升

目前,中证全指PE-TTM约21.76倍,处于近十年97.50%位置,而今年4月7日约18倍。再比如科创50PE-TTM约185倍,处于近五年98.82%位置,4月7日前还不到100倍。上周四午后,中芯国际等几只个股突然跳水,部分券商将折算率调整为0,背后也是估值过高的原因。

四季度通常较保守

从日历效应来看,每年四季度将面临全年业绩大考,以及自然年年关的因素,市场风险偏好相对更谨慎。而4月7日正好处于二季度开端,上年年报基本已落地,业绩明朗期之际,市场风险偏好相对积极。

科技与红利分歧延续

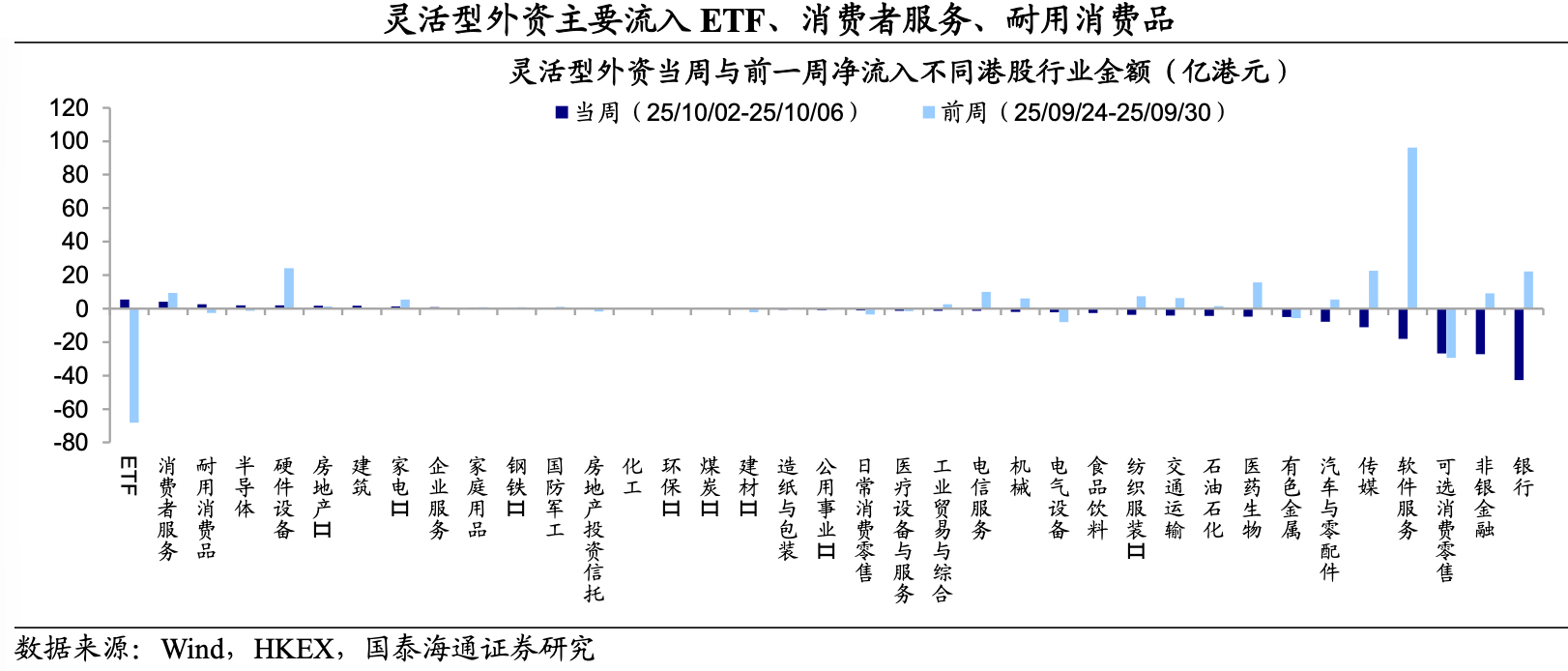

上周两个交易日,北向资金整体小幅净流出,且科技与红利分歧仍在延续。国泰海通证券研报显示,稳定型外资主要流入医药生物、非银金融,流出耐用消费品、房地产、电信服务;而灵活型外资主要流入消费者服务、耐用消费品,流出银行、非银金融、可选消费零售。从历史走势来看,当市场波动明显放大期间,传统价值板块补涨概率较高。

司令觉得,当前政策前景和宽松环境并未改变,尽管短线走势受到干扰,但是本轮牛市仍在进程中!

不过,波动加剧往往伴随着风格切换,科技与价值板块,四季度或趋向平衡!

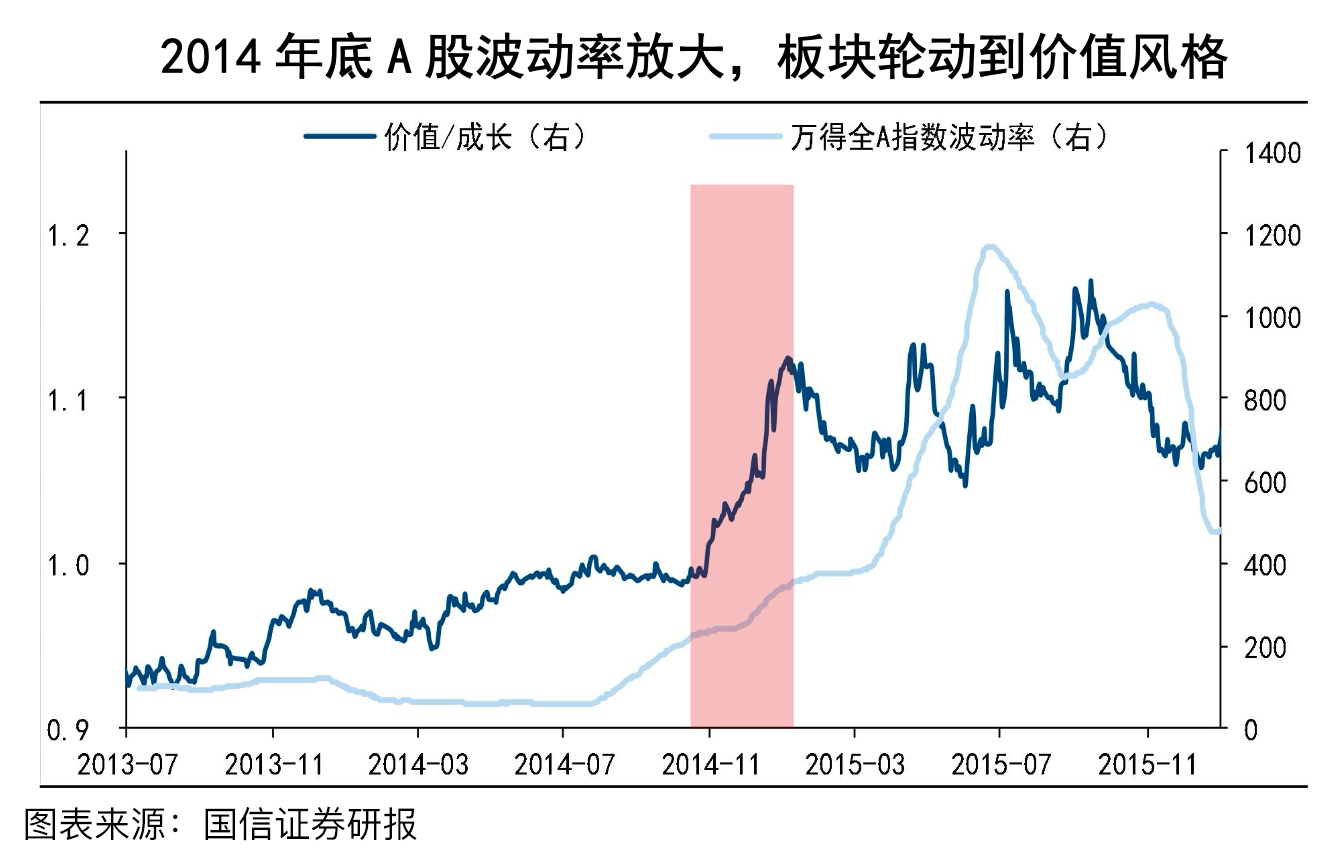

比如,2014年和2020年的四季度,市场波动同样加大时,大盘价值相对于大盘成长,沪深300相对于创业板指也曾有过短期占优。

如果双创等成长板块占比较重,可以适当做些调整,比如上证50、上证180、沪深300等宽基品种。如果宽基风格已经比较均衡,可以适当从“宽基+红利”角度入手,比如搭配上证红利、红利低波、深证红利、港股红利等。当然,短线一旦出现较大回调,也可以适当参与反关税题材(比如稀土、国产自主化)的反弹,但一定要注意控制仓位。

目前看,今天回调明显小于4月7日那天,往后看,这个月即将迎来四中全会重要政策窗口。大国博弈长期化已成为市场共识,走势最终还是取决于各自的产业链稳定性和经济韧性。

总之,四季度还是以防御冲击为主,等行情走势稳定了再积极。明年年初时,资金或有望重新聚焦景气成长和AI产业!

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。

@天天基金创作者中心 #创作扶持计划# #稀土价格暴涨37%!稀土板块狂飙# #券商把脉:冲击小于4月 黄金坑再现?# #全球市场深夜暴跌!纳指重挫超3%# $华夏国证半导体芯片ETF联接C(OTCFUND|008888)$ $嘉实中证稀土产业ETF联接A(OTCFUND|011035)$ $华泰柏瑞中证红利低波ETF联接C(OTCFUND|007467)$ $嘉实上证科创板芯片ETF发起联接C(OTCFUND|017470)$ $华安上证科创板芯片ETF发起式联接C(OTCFUND|017560)$