#买芯片选科创##汇财友道#时代不同,衡量家庭资产的典型代表也在深刻变迁。从上世纪的“四大件”,到后来的“有房有车”,如今股票、基金等金融资产正逐步成为家庭资产配置中的“必选项”。

到了DeepSeek大放异彩、人形机器人开跑马拉松、AI芯片算力竞赛白热化的2025年,家庭资产也有了新的度量衡——“含科量”,即科技创新类资产的配置占比。

这些变化的背后,折我国经济结构的转型升级,也指引着我们资产配置的方向。如果还没与时俱进,或许会错失一个新时代的增长红利。

科技资产:从可选项到必选项

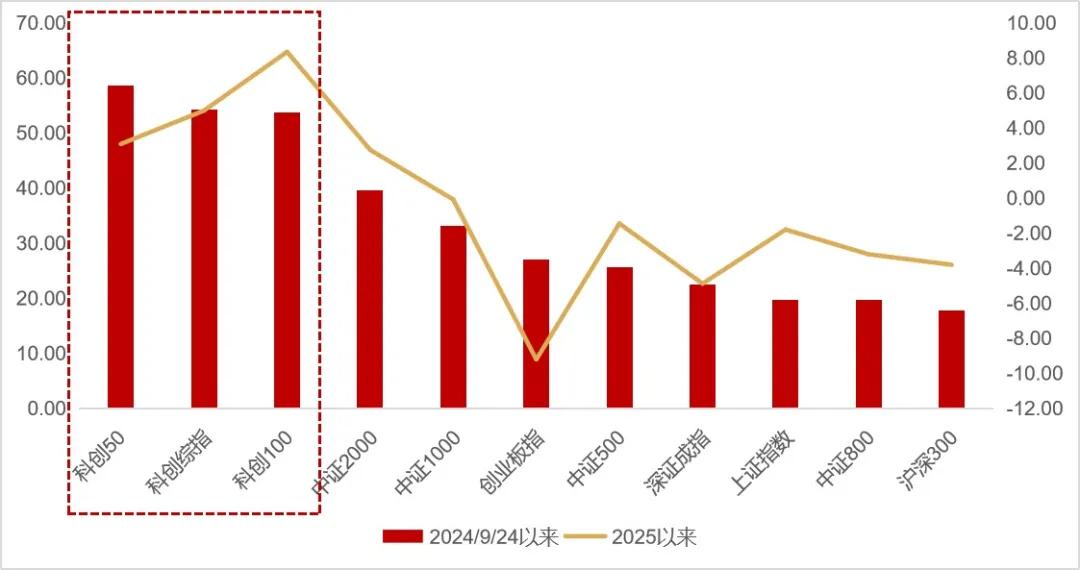

自去年9月底以来,市场持续企稳向好。下图可以看到,无论是去年9月底以来,还是今年以来,科创板主要指数的表现均优于其他主流宽基指数。

当前我国经济已由高速增长阶段转向高质量发展阶段,而发展新质生产力是推动高质量发展的内在要求和重要着力点。科技创新能够催生新产业、新模式、新动能,是发展新质生产力的核心要素。

科创板高度契合新质生产力的发展要求,自2019年设立以来,已成为持续打造培育新质生产力的“主阵地”,对支持我国科技自立自强、科技创新发挥了重要作用。

目前,科创板上市公司数量已达586家,总市值规模超7万亿元,首发募资规模超9000亿元,已成为厚植新质生产力、支持中国硬科技企业发展的“新高地”。

因此,科创板的重要性不言而喻。聚焦“硬科技”,坚持三个“面向”——面向世界科技前沿、面向经济主战场、面向国家重大需求,重点支持六大产业是其核心定位和初心使命。

既然科创板如此重要,那么个人投资者有什么快速把握行情的办法?

答案就是指数基金,科创板芯片行业仍具有较好的投资机会。汇添富上证科创板芯片ETF发起联接提供了投资科创板芯片行业的便捷工具。

汇添富上证科创板芯片ETF发起联接间接跟踪上证科创板芯片指数(000685.SH)。指数从科创板上市公司中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试相关的证券作为指数样本,以反映科创板代表性芯片产业上市公司证券的整体表现。

指数有50只成分股,从前十大权重股中可以看出,指数涵盖了科创板里比较代表的半导体芯片产业公司,并且包括了芯片设计、晶圆代工、半导体设备等各个细分领域的龙头公司,所以指数的代表性相对是比较强的。

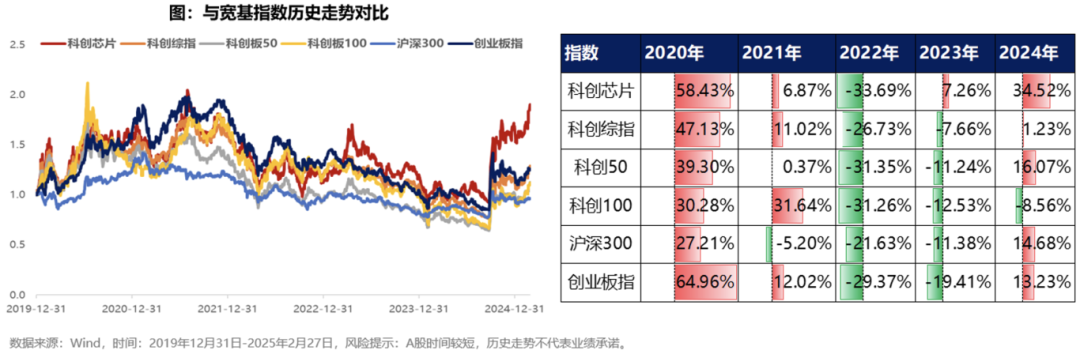

市场表现看,对比宽基指数,科创芯片体现了高波动、高弹性的特征。自2019年12月31日(科创芯片指数基日)至2025年2月27日,科创芯片指数长期收益显著领先于科创板代表性宽基指数,历史累计收益达90.56%,大幅跑赢科创50(12.63%)、科创100(11.94%)。分年度看,自2024年下半年以来,AI产业趋势成为本轮成长行情核心驱动力,芯片板块与AI的高关联性使其表现更为突出,科创芯片指数2024年涨幅达34.52%,在本轮AI行情中也更加受益。

对比同类芯片指数,科创芯片指数在多轮行情中的弹性更强。在2019年年底到2020年7月13日的芯片行情、2022年10月疫情防控政策优化调整之后、2024年9月24日宏观政策出现了积极变化等几轮大行情中,科创芯片指数的涨幅都好于同类的半导体芯片类指数;在2020年8月和2023年4月的回调行情中,科创芯片指数的弹性相对也更大。

另外,科创芯片指数研发费用占比持续更高,未来成长前景或更优。过去几年,科创芯片指数的成分股研发费用占比整体都是在相对比较高的位置,2022年、2023年以及2024年前三季度中科创芯片指数的研发费用占比都是在16%及以上的水平,研发费用占比持续高于同类指数,成长前景相对更优。科创芯片指数具备高研发投入、高成长前景的特点,波动性可能也更强。

对比芯片行业各细分环节的占比看,截至2025年1月,科创芯片指数子行业中设计、设备、制造、材料、IDM和封测占比分别为54%、18%、14%、7%、6%和1%;相较中华半导体芯片指数,科创芯片指数设备、制造、材料环节占比更高,更聚焦当前先进制程领域国产化程度较低的方向。

当前芯片行业以及科创芯片指数的投资机会主要有四个要点:景气周期、AI需求、国产替代、科创板政策。

一是当前芯片行业景气周期延续增长、景气度维持高位

根据SIA的数据,2024年全球半导体销售额首次超过6000亿美元,达到6276亿美元,同比增长19.1%,预计2025年将继续保持两位数增长。在经历了近2年的库存去化、供给侧出清之后,芯片行业景气周期持续复苏,科创芯片指数2024年前三季度营收、归母净利润同比增速持续抬升。

二是AI需求爆发明显,或是未来五年半导体芯片行业最重要的驱动因素

台积电在2024年三季度法说会中表示客户对AI相关需求极度强劲,带来更高的稼动率。台积电认为在未来五年,推动半导体市场规模走向1万亿美元的主要动力来自于AI,AI服务器收入2022-2027年复合年均增速预计达39%。

三是当前海外制裁的压力较大,未来国产替代的确定性空间相对广泛

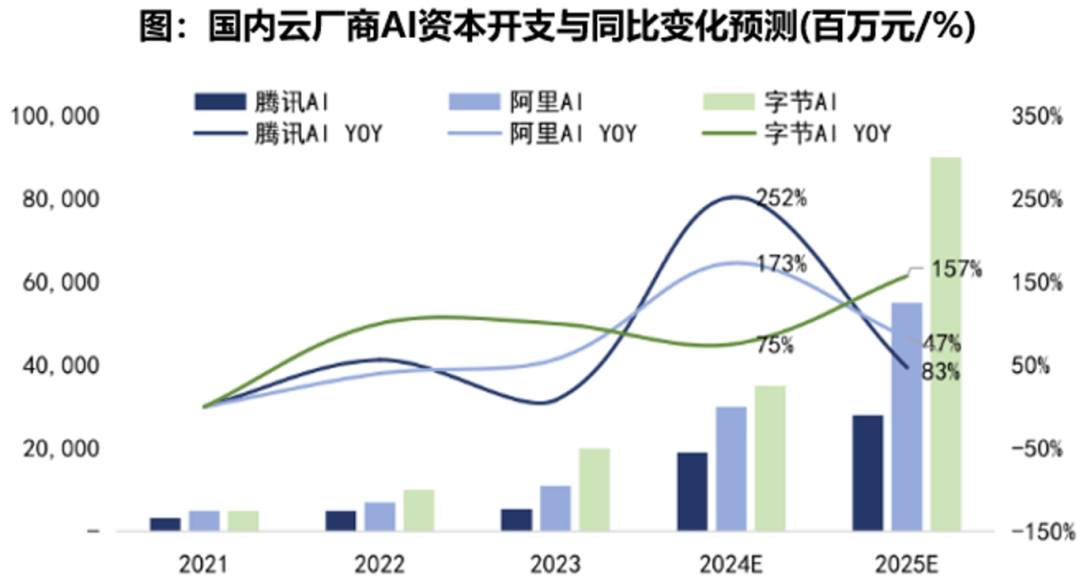

从海外代表性云厂商数据来看,2022 年ChatGPT发布以来,微软、谷歌和亚马逊的资本开支均呈上升趋势。DeepSeek等国产大模型性能表现突出,巨头对大模型的发展前景更具信心,国内云厂商巨头2024年资本开支增长平均在40%以上,预估2025年资本开支增速平均仍有30%以上。2025年云厂商预计将缩减传统业务支出、持续加大对AI的投入,AI投入增长在50%以上甚至翻倍。

另外,国内政策支持力度也在持续强化。例如,去年成立的国家大基金三期重点投向晶圆制造、设备材料及 AI 领域的卡脖子环节,这些正是科创芯片指数相较于中华半导体芯片指数的超配领域。国产替代进程与政策支持的深化,意味着科创芯片指数超配方向有望持续受益。

四是科创板政策支持力度较大

作为2019年设立的国内首个注册制板块,科创板率先实施了20%涨跌幅限制。去年发布的“科创板八条”政策进一步强化了科创板的硬科技定位,并且推出多项提升投资价值的具体举措,使得科创板的投资价值得到了比较明显的提升。

2025年作为全面落实全国科技大会精神、加快建设科技强国的关键之年,我国将坚持“四个面向”,发挥新型举国体制优势,全面加强科技布局和攻关,全面启动新一轮科技体制改革,着力提升体系化科技创新能力。

展望后市,科创板芯片行业具有较好的投资机会。想要把握芯片行业国产替代与AI创新机遇的小伙伴们,可以关注汇添富上证科创板芯片ETF发起联接。

汇添富上证科创板芯片ETF发起联接基金主要投资于目标ETF,即汇添富上证科创板芯片ETF,以紧密跟踪上证科创板芯片指数的表现为目标。科创板芯片板块作为高科技领域的重要组成部分,具有较大的成长潜力。随着科技的不断发展,芯片行业将迎来更多的机遇和挑战。因此,长期来看,该基金有望通过投资科创板芯片板块,为投资者带来较为稳健的回报。

从市场表现来看,汇添富上证科创板芯片ETF发起联接C也堪称优秀。截至2025年9月17日,汇添富上证科创板芯片ETF发起联接C近1年收益达162.65%,成立以来收益达124.59%,稳居同类产品前列。

半导体行业下半年结构性机遇显著:AI算力和汽车电子将成为核心增长引擎,存储芯片价格反弹趋势明显,国产替代进程加速推进。虽然行业仍存在周期波动和政策风险,但整体向好的趋势不变。

汇添富上证科创板芯片ETF发起联接(A类:020628,C类:020629)通过全产业链布局分散风险,精准配置AI芯片核心标的,享受国产替代红利。对于看好半导体行业下半年行情的投资者,可通过汇添富上证科创板芯片ETF发起联接基金布局,建议采用分批建仓策略,控制风险。

总之当前科创板可谓“天时地利人和”,迎来较好的布局时点。面对优质布局良机,$汇添富上证科创板芯片ETF发起式联接A(OTCFUND|020628)$$汇添富上证科创板芯片ETF发起式联接C(OTCFUND|020629)$可以一键高效提升账户的“含科量”!@汇添富基金