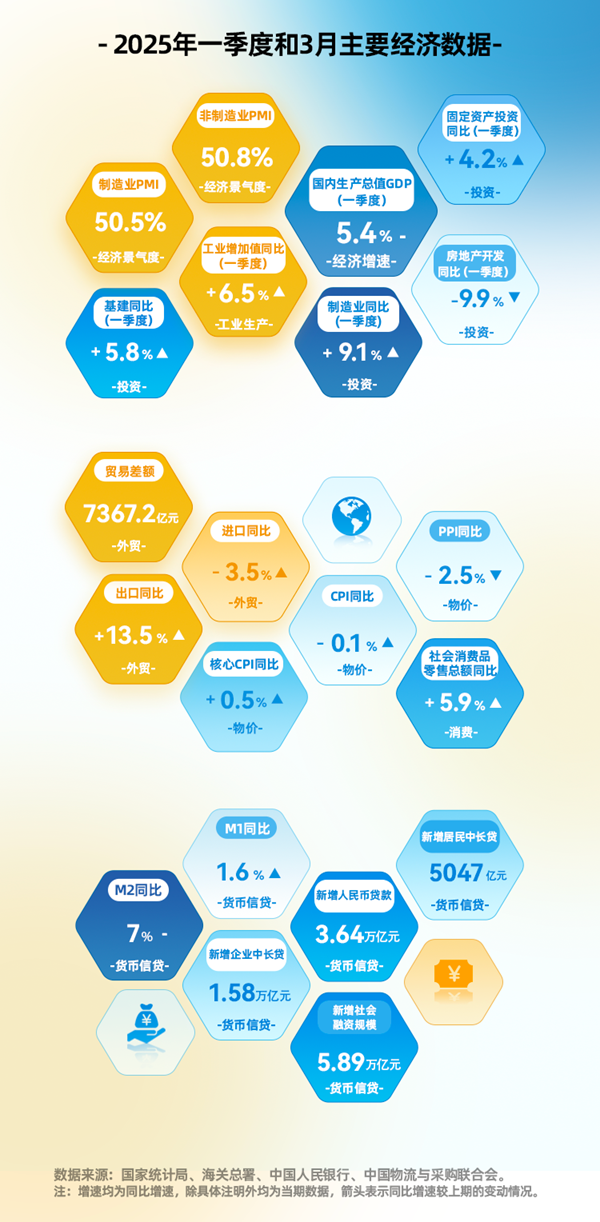

01-经济增速

一季度,国内生产总值(GDP)按不变价格计算,同比增长5.4%,高于去年同期的5.3%,国民经济开局良好。

02-经济景气度

3月制造业PMI为50.5%,比上月上升0.3个百分点,连续2个月处于扩张区间。其中,生产指数和新订单指数分别为52.6%、51.8%,环比分别上升0.1和0.7个百分点。分企业规模来看,中型企业PMI回升至49.9%,小型企业PMI升至49.6%,虽仍位于临界点下方,但呈现边际回升态势。非制造业PMI为50.8%,较上月上升0.4个百分点,其中建筑业PMI较上月上升0.7个百分点至53.4%,天气转暖背景下施工加快推进。

03-工业生产

一季度,全国规模以上工业增加值同比增长6.5%,增速较上年四季度增加0.6个百分点,其中装备制造业和高技术制造业表现突出,增加值同比分别增长10.9%和9.7%。3月单月工业增加值同比增长7.7%,增速较上月加快1.8个百分点,其中汽车、运输设备、电气机械、电子设备增加值增速均在10%以上。

04-投资

一季度,固定资产投资同比增长4.2%,增速较1-2月份加快0.1个百分点。分领域看:基础设施投资增长5.8%,其中铁路投资增速回落0.5%;制造业投资增长9.1%,新基建和绿色能源领域投资力度加大;房地产开发投资同比下降9.9%,较1-2月小幅下滑0.1个百分点。

05-消费

3月社会消费品零售总额同比增长5.9%,创2024年以来新高,消费呈现回暖态势。其中,商品零售同比增长5.9%,餐饮收入增长5.6%,消费品以旧换新政策发力,通讯器材、家电、家具类商品零售额分别增长26.9%、19.3%和18.1%。

06-物价

3月CPI同比下降0.1%,降幅较上月收窄0.6个百分点,受出游热度季节性减退和国际油价下行影响,非食品项环比降幅有所扩大,核心CPI同比上涨0.5%,显示内生性通缩压力趋缓。PPI同比下降2.5%,降幅较上月扩大0.3个百分点,主要受能源、原材料价格下行及一般日用品价格由升转降的影响。

07-外贸

以人民币计,3月出口总额同比增长13.5%,增速有所回升,主要受低基数和“抢出口”效应支撑,但需关注4月美国加征关税对后续出口的冲击。3月进口同比下降3.5%,降幅较1-2月有所收窄,铜矿砂和高新技术产品的进口增速均超10%。3月贸易顺差7367.2亿元。

08-货币信贷

3月新增社会融资规模5.89万亿元,政府债券融资仍为主要拉动项,但企业推迟发债导致企业债券融资同比少增。3月新增人民币贷款3.64万亿元,其中居民中长期贷款受“小阳春”影响增加5047亿元,同比多增531亿元,而企业中长期贷款增长疲软,3月新增1.58万亿元,同比少增200亿元。3月M2同比增长7%,增速与上月持平,M1增速回升至1.6%,M2-M1剪刀差缩小至5.4个百分点。

免责声明及风险提示

本资料所载信息基于相关数据方数据整理而来,内容仅供读者参考,不代表易方达基金观点,不构成任何业务的宣传推介、投资建议或承诺保证,也不作为任何法律文件。易方达基金对本资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,且不对依据或者使用本资料所造成的任何后果承担任何形式的责任。本月报内容未经权利人授权禁止转载使用。任何机构或个人以任何方式使用本月报,即视为已完全知悉、理解并接受本声明的全部内容。易方达基金保留对本资料及声明的修改、解释权。基金有风险,投资须谨慎。

#PMI超预期 你会上车顺周期吗?#